Introduzione

Silvergate banca ha annunciato che avrebbe iniziato a liquidare le operazioni e sarebbe stata sottoposta a liquidazione volontaria.

L'8 marzo, la banca ha dichiarato che stava esplorando come risolvere i reclami e garantire il continuo valore residuo del suo patrimonio, rimborsando tutti i depositi ai clienti. La decisione è stata presa alla luce dei "recenti sviluppi del settore e normativi", ha affermato la sua holding Silvergate Capital.

L'annuncio è arrivato pochi giorni dopo che la banca ha annunciato che avrebbe interrotto il Silvergate Exchange Network (SEN), il suo servizio di regolamento in tempo reale. Il 3 marzo, Silvergate ha presentato un deposito alla SEC affermando di aver affrontato richieste da parte del Dipartimento di giustizia degli Stati Uniti (DOJ) e che avrebbe presentato un rapporto 10-K in ritardo.

Sebbene i problemi della banca siano culminati l'8 marzo con l'annuncio della liquidazione, la banca ha lottato per diversi mesi. Dal crollo di FTX nel novembre 2022, la banca ha visto il suo prezzo delle azioni deprezzarsi di oltre il 94%.

La perdita più significativa nelle 24 ore è stata registrata tra il 1° e il 2 marzo, quando il SI quotato al NASDAQ è sceso del 57%.

La notizia ha inviato onde d'urto attraverso il mercato delle criptovalute, poiché la banca statunitense fungeva da spina dorsale per il mercato delle criptovalute, fornendo servizi finanziari alla maggior parte delle grandi società e scambi di criptovalute nel paese.

Bitcoin è sceso al minimo di gennaio di $ 19,680 dopo essere stato scambiato a circa $ 21,000 per oltre un mese. La capitalizzazione di mercato totale delle criptovalute è scesa sotto i 1 trilione di dollari, lottando per trattenere 880 miliardi di dollari al momento della stampa.

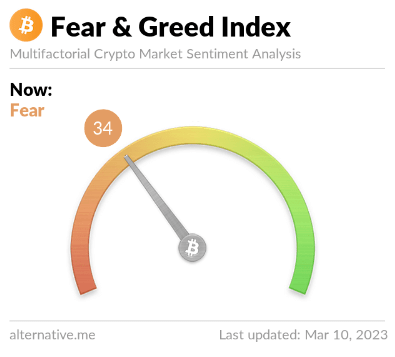

L'indice di paura e avidità delle criptovalute è gradualmente diminuito e mostra paura. Il calo dei volumi degli scambi e i crescenti ritiri dagli scambi mostrano che il sentiment degli investitori sta peggiorando ogni giorno.

Nonostante sia ancora operativo, Silvergate ha avuto un profondo effetto sul mercato. Ha innescato un effetto domino che interesserà non solo le società di criptovalute negli Stati Uniti, ma l'intero settore bancario del paese.

In questo rapporto, CryptoSlate si tuffa in profondità in Silvergate per vedere cosa ha messo in ginocchio l'ex gigante bancario e come altre banche potrebbero condividere il suo destino.

Come Silvergate è diventato grande

Silvergate è stata fondata nel 1988 e ha avviato un'iniziativa per servire i clienti di criptovaluta nel 2013 dopo che il suo CEO Alan Lane ha investito personalmente in Bitcoin. Ulteriori ricerche sulle criptovalute hanno mostrato che nel mercato mancavano i servizi bancari, un buco che Silvergate è stato il primo e il più veloce da colmare.

La decisione di Silvergate di interrompere le sue operazioni di mutuo nel 2005 l'ha aiutata a superare la tempesta causata dal tracollo dei mutui subprime. Quando nel 2008 scoppiò la Grande Crisi Finanziaria, la banca era tra le poche nel Paese a poter prestare. Tuttavia, la banca non disponeva di depositi dei clienti per finanziare questi prestiti ed era alla ricerca di modi per attirare nuovi clienti.

L'industria delle criptovalute negli Stati Uniti era piena di aziende senza un posto dove andare. Con Silvergate che si posiziona come l'unico salvatore di quella che può essere descritta solo come una crisi bancaria nelle criptovalute, ha visto i suoi depositi raddoppiare in un anno. Nel 2018, ha servito oltre 250 clienti internazionali nello spazio crittografico. A settembre 2022, Silvergate contava 1,677 clienti che utilizzavano SEN.

Ciò è dovuto principalmente all'approccio innovativo di Silvergate al servizio del settore. Invece di fornire solo servizi di custodia ai clienti crittografici, la banca ha creato il Silvergate Exchange Network (SEN), un servizio di regolamento in tempo reale che ha consentito il flusso continuo di dollari ed euro tra le società crittografiche. Il servizio era rivoluzionario all'epoca, poiché nessun'altra banca disponeva di funzionalità di pagamento in tempo reale in grado di soddisfare le esigenze di pagamento 24 ore su 7, XNUMX giorni su XNUMX, del settore delle criptovalute.

I servizi della banca sono cresciuti rapidamente per soddisfare il crescente appetito del settore: ha visto centinaia di milioni di dollari in investimenti aggiuntivi e ha iniziato a fornire prestiti garantiti da Bitcoin ai clienti.

Poiché Silvergate non addebitava commissioni per l'utilizzo di SEN e i suoi depositi dei clienti non sopportavano alcun tasso di interesse, ha approfittato utilizzando i depositi per investire in obbligazioni o emettere prestiti per guadagnare denaro sullo spread. Un rapporto di Forbes dell'ottobre 2022 ha mostrato che gli impegni per SEN Leverage hanno raggiunto $ 1.5 miliardi, rispetto a $ 1.4 miliardi registrati a giugno.

Questa crescita modesta riflette i depositi relativamente piatti che la banca ha visto per tutto il 2022. Dopo il suo aumento parabolico nel 2020 e nel 2021 durante il mercato rialzista, i depositi hanno raggiunto il picco nel primo trimestre del 2022 quando la rete è diventata completamente satura.

La morte rapida e dolorosa di Silvergate

Quindi, FTX è crollato e ha iniziato a scatenare il caos sul mercato. Bitcoin è sceso al minimo di due anni di $ 15,500, trascinando il resto del mercato in rosso. Oltre $ 4 miliardi di fondi dei clienti su FTX rischiavano di essere persi per sempre, spingendo le autorità di regolamentazione di tutto il mondo a tenere d'occhio il settore.

E mentre Silvergate non aveva rapporti di prestito con FTX, non è riuscito a rimanere immune dalle ricadute.

Ha iniziato a vedere un allarmante aumento dei prelievi all'inizio del quarto trimestre. di CryptoSlate . all'epoca notò che il mercato si stava preoccupando che il contagio da FTX potesse diffondersi agli altri creditori di Silvergate. I dieci maggiori depositanti della banca, che includevano Coinbase, Paxos, Crypto.com, Gemini, Kraken, Bitstamp e Circle, rappresentavano la metà dei suoi depositi alla fine del terzo trimestre.

Silvergate ha iniziato a prendere in prestito contro le attività a lungo termine che deteneva per combattere i suoi depositi in diminuzione, principalmente buoni del tesoro statunitensi e obbligazioni di agenzie. Tuttavia, non è riuscita a tenere a bada il mercato e a impedire ulteriori prelievi, costringendola a iniziare a vendere le attività per pagare i suoi depositanti.

Con l'aumento dei tassi di interesse e un'inflazione pericolosamente alta, Silverage avrebbe perso almeno $ 700 milioni vendendo $ 5.2 milioni di obbligazioni nel quarto trimestre e ha preso altri $ 300 milioni su un adeguamento al valore equo del suo portafoglio rimanente.

All'inizio di novembre 2022, Silvergate aveva 11.9 miliardi di dollari di depositi dei clienti. Entro la fine di dicembre 2022, i suoi depositi sono scesi a 3.8 miliardi di dollari.

L'effetto domino

Anche se Silvergate potrebbe impiegare diversi mesi per chiudere le sue operazioni, il suo effetto sul mercato è già evidente. Il sentimento del mercato sembra essere sceso a un nuovo minimo, con gli investitori sia al dettaglio che istituzionali che hanno perso la poca fiducia che avevano nelle istituzioni bancarie.

I prezzi delle azioni di alcune delle altre principali banche di criptovaluta stanno iniziando a dimostrarlo.

Signature Bank, un'altra grande banca statunitense focalizzata sulla fornitura di servizi alle società di criptovalute, ha visto le sue azioni scendere di oltre il 34% dall'inizio di febbraio. SBNY ha registrato una perdita del 12% tra il 7 e l'8 marzo. Si tratta di una perdita significativa per la banca, i cui depositi di criptovalute rappresentano solo il 15% dei suoi depositi totali. Inoltre, la banca non effettua prestiti garantiti da criptovalute né detiene criptovalute per conto dei suoi clienti. Ha anche firmato diversi grandi clienti che hanno lasciato Silvergate, tra cui LedgerX e Coinbase.

Nonostante Barron's valutazione che Signature è ancora un buon acquisto, prevedendo che le sue azioni riguadagneranno il suo ATH in un lasso di tempo relativamente breve, la fiducia nel settore è ai minimi storici.

Dopo una settimana tumultuosa, la Silicon Valley Bank è stata chiusa venerdì 10 marzo.

La banca con sede a New York ha visto il suo titolo scendere di oltre il 62% dall'inizio di marzo, dopo aver perso il 12% a febbraio. Le azioni di SVB Financial, la holding della banca, hanno seguito il modello di Signature: hanno raggiunto il picco nell'ottobre 2021 al culmine del mercato rialzista, registrando una crescita anno su anno del 176%.

Il calo quasi verticale del prezzo delle azioni della banca ha fatto seguito all'annuncio che la banca aveva bisogno di raccogliere 2.25 miliardi di dollari in azioni. Le più ampie turbolenze del mercato hanno spinto molti dei clienti startup e tecnologici di SVB a ritirare i propri depositi, spingendo la banca a vendere "sostanzialmente tutti" i suoi titoli disponibili per la vendita con una perdita di $ 1.8 miliardi.

La banca ha affrontato una tempesta perfetta. I clienti lo erano tirando i loro depositi a un ritmo allarmante poiché temevano l'effetto domino causato da Silvergate. I suoi clienti, costituiti principalmente da startup ad alta crescita, stanno assistendo a una notevole diminuzione dell'attività di finanziamento di VC e a un aumento del cash burn mentre il mercato inizia a rallentare. Morgan Stanley ha osservato che questo è stato il principale motore del calo dei fondi dei clienti e dei depositi in bilancio di SVB, anche se hanno affermato che la banca aveva "liquidità più che sufficiente" per finanziare questi deflussi.

Tuttavia, fonti vicine alla banca hanno rivelato venerdì che la banca sarebbe in trattativa per vendersi poiché i suoi tentativi di raccogliere capitali sono falliti. CNBC segnalati che "grandi istituti finanziari" stavano guardando al potenziale acquisto di SVB.

Quindi, il 10 marzo, il Dipartimento per la protezione finanziaria e l'innovazione della California ha chiuso l'SVB, nominando la FDIC come curatore fallimentare. È stata creata una nuova banca, la National Bank of Santa Clara, per detenere i depositi assicurati per conto dei clienti della SVB. FDIC ha osservato che la banca sarebbe operativa da lunedì, con tutte le SVB assicurato depositanti che hanno pieno accesso ai loro assicurato depositi. Ciò significa che i clienti con depositi superiori a $ 250,000 riceveranno un certificato di amministrazione controllata che consentirà loro di riscattare i loro fondi non assicurati in futuro.

Altri titoli finanziari continuano a inciampare. Spaventati dalla svendita di titoli di SVB e dalla sua successiva chiusura, gli investitori hanno iniziato a vendere azioni di altre grandi banche negli Stati Uniti giovedì 54 marzo.

JPMorgan ha subito la perdita più significativa, vedendo la sua capitalizzazione di mercato diminuire di circa $ 22 miliardi. Bank of America ha seguito con una perdita di $ 16 miliardi, mentre la capitalizzazione di mercato di Wells Fargo è scesa di $ 10 miliardi. Citigroup ha registrato una perdita di $ 4 miliardi.

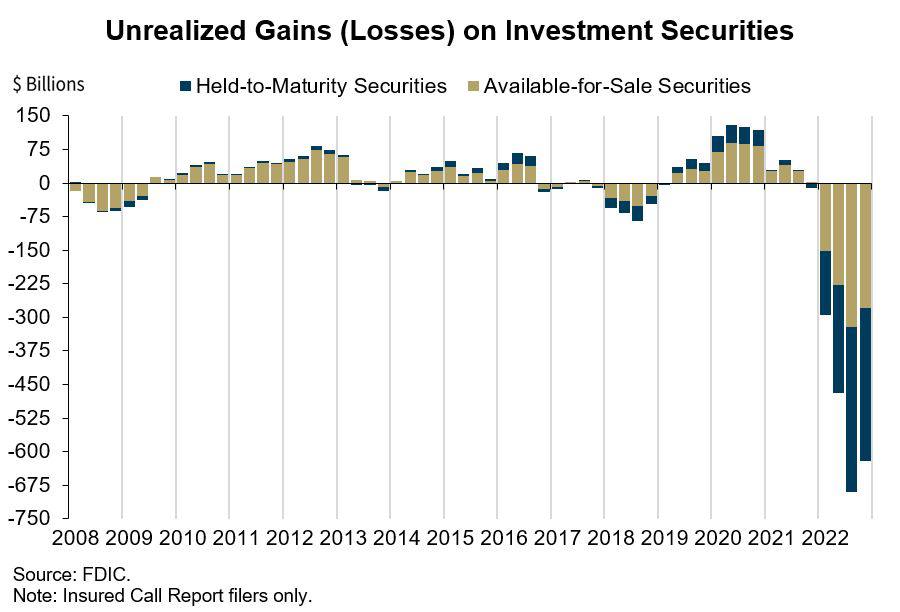

Nessuna delle grandi banche legacy negli Stati Uniti ha finora dovuto affrontare prelievi di depositi come quelli sperimentati da Silvergate e SVB. Tuttavia, gli investitori sembrano temere che le banche non saranno in grado di soddisfare la domanda di deflusso, poiché la maggior parte detiene grandi quantità di attività con scadenza a lungo termine. Acquistati quando i tassi di interesse erano storicamente bassi, questi titoli valgono molto meno del loro valore nominale. La Federal Deposit Insurance Corporation (FDIC) stimato che le banche statunitensi detenevano circa 620 miliardi di dollari di perdite non realizzate su questi titoli alla fine del 2022.

Il contagio da Silvergate si è diffuso anche in Europa.

Il Credit Suisse, una delle più grandi banche in Europa, ha visto le sue azioni scendere al minimo storico venerdì 10 marzo, trascinando al ribasso anche altri titoli bancari europei.

E mentre la perdita Indice bancario STOXX europeo saw è stato solo del 4.2%, rappresenta ancora il più grande calo di un giorno dal giugno 2022. Anche altre grandi banche dell'UE hanno registrato perdite significative, con HSBC che ha registrato una perdita del 4.5% e Deutsche Bank del 7.8%.

Contraccolpo normativo

Il crollo di FTX ha innescato un giro di vite normativo senza precedenti sul settore delle criptovalute. Ciò è stato più evidente negli Stati Uniti, dove i legislatori hanno combattuto una feroce battaglia su come regolamentare il mercato in forte espansione.

Il crollo di FTX ha solo aggiunto benzina sul fuoco, creando un nuovo movimento aggressivo che puntava a rafforzare i suoi regni sul settore.

All'inizio di questa settimana, la senatrice Elizabeth Warren ha affermato che il fallimento di Silvergate è stato deludente ma prevedibile:

“Ho avvertito dell'attività rischiosa, se non illegale, di Silvergate e ho identificato gravi fallimenti di due diligence. Ora i clienti devono essere integri e le autorità di regolamentazione dovrebbero intensificarsi contro il rischio di criptovalute".

Tuttavia, le critiche di Warren non sono state accolte con approvazione. A parte la reazione generalmente negativa del mercato, quattro senatori repubblicani hanno inviato una lettera al consiglio dei governatori della Federal Reserve condannando l'aumento della pressione normativa.

Nella lettera, hanno affermato che il tentativo organizzato di sbancare l'industria delle criptovalute "ricordava in modo inquietante" l'Operazione Choke Point. Hanno chiesto alla Federal Reserve, alla FDIC e all'OCC di non punire l'intero settore delle criptovalute poiché il comportamento eccessivo delle autorità di regolamentazione bancaria si riverserà inevitabilmente in altri settori.

Il 10 marzo, il segretario al Tesoro degli Stati Uniti Janet Yellen ha incontrato i funzionari della Federal Reserve, FDIC e OCC per discutere la situazione riguardante SVB. Più tardi quel giorno, mentre testimoniava davanti a un'udienza della House Ways and Means Committee, ha affermato che le autorità di regolamentazione statunitensi stavano monitorando diverse banche interessate dai recenti sviluppi.

Conclusione

Ci sono voluti più di quattro mesi di turbolenze di mercato per mettere in ginocchio Silvergate. Tuttavia, l'effetto domino che ha innescato ha portato a morti esponenzialmente più veloci per altre istituzioni in linea dietro di esso.

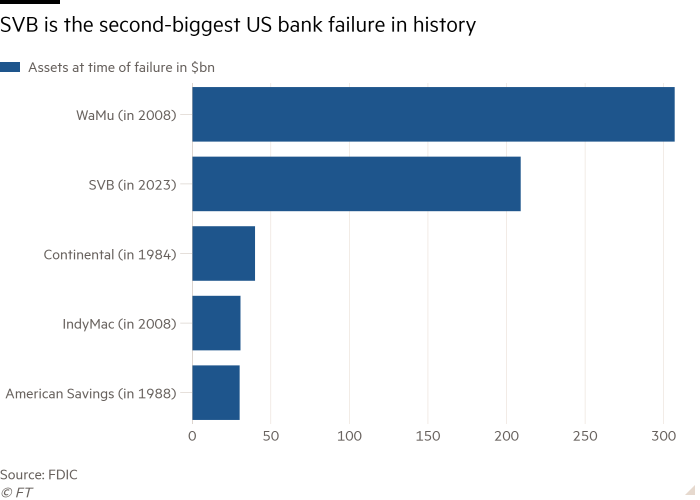

La Silicon Valley Bank ha chiuso dopo meno di una settimana di speculazioni sulla sua solvibilità. Ci sono volute ore per diventare un manifesto della crisi bancaria delle criptovalute: SVB è ora il secondo più grande fallimento bancario negli Stati Uniti mai registrato.

Tuttavia, l'effetto domino iniziato con Silvergate non si è concluso con la Silicon Valley Bank. La piena portata del contraccolpo deve ancora essere avvertita poiché entrambe le banche impiegheranno mesi per chiudere le loro operazioni.

Nel frattempo, le corse agli sportelli sono destinate a minacciare ancora più istituzioni finanziarie al servizio delle industrie crittografiche e tecnologiche. Possiamo aspettarci che altre banche di piccole e medie dimensioni abbiano difficoltà a pagare i depositi dei clienti.

Il futuro sfortunato ma molto probabile del settore delle criptovalute sarà la centralizzazione e la corporatizzazione aggressiva. Man mano che sempre più banche boutique chiudono, le grandi società e gli scambi di criptovalute si affolleranno nelle grandi banche tradizionali. Le piccole società di criptovalute continueranno a lottare per garantire i servizi bancari, portando a trasferimenti di massa o acquisizioni più economiche da parte di concorrenti più grandi.

Fonte: https://cryptoslate.com/market-reports/silvergate-a-postmortem/