Abbassamento del prezzo da ATH

Il 2022 si avvicina alla fine dell'anno; è stato un anno storico per tutte le asset class a causa del rapido inasprimento della politica monetaria mondiale e della forza del dollaro USA. Ha avuto gravi implicazioni sull'ecosistema crittografico, che ha visto un'ampia gamma di liquidazioni e richieste di margini, nonché il crollo di FTX e Luna.

Un anno misto per l'ecosistema Ethereum ha visto una fusione di successo a settembre e, di conseguenza, ETH è stato nettamente deflazionistico per ottobre. Tuttavia, l'entità delle perdite dal punto di vista degli investitori è stata enorme nell'ecosistema DeFi.

Ethereum è attualmente del 73% al di sotto del suo massimo storico, oscillando intorno ai $ 1,200; significative liquidazioni e deleveraging si sono verificate nel 2022 con la caduta di Luna a maggio e il crollo di FTX a novembre.

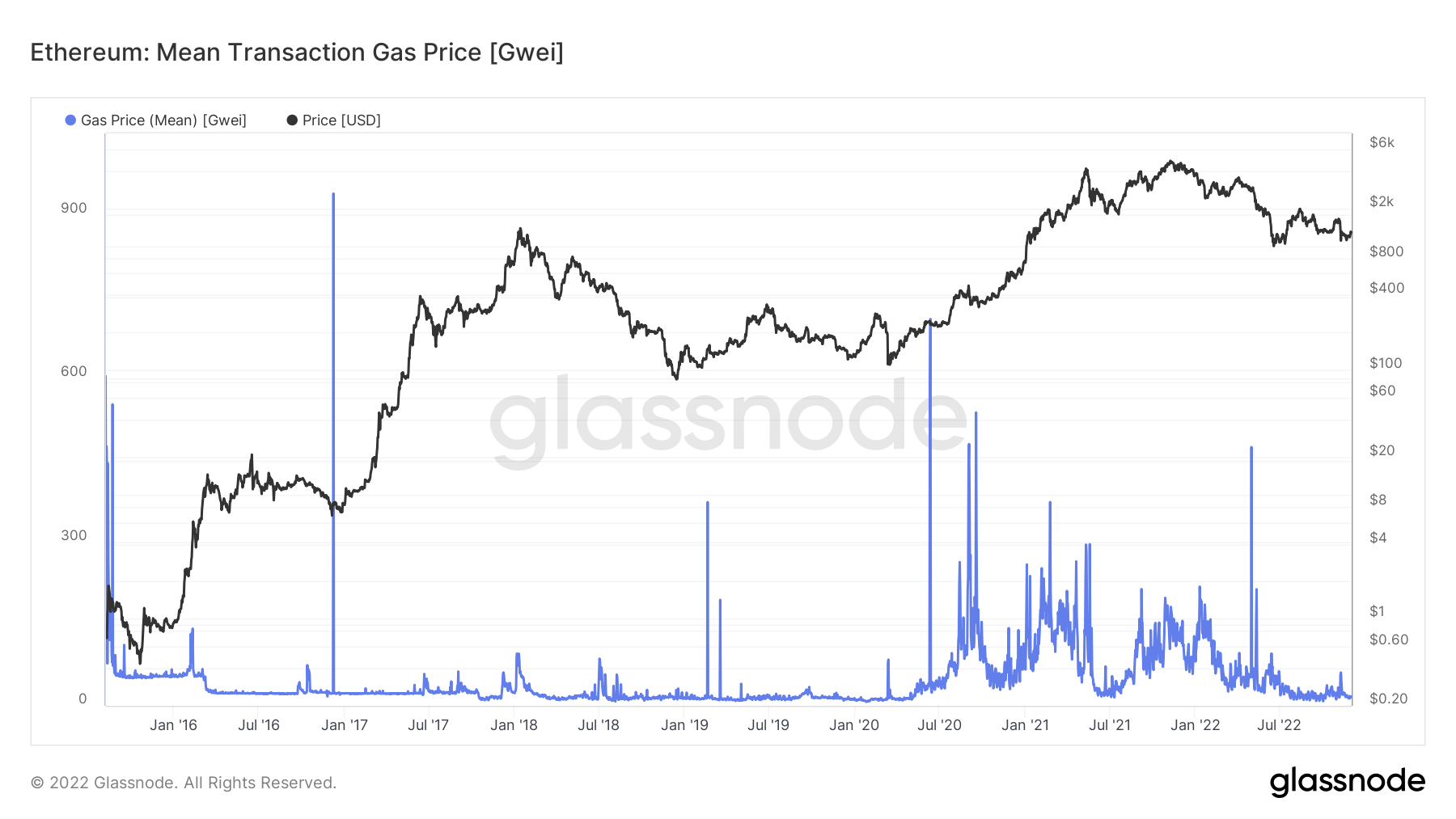

Utilizzo del gas Ethereum dal 2020 al 2022

Le tariffe del gas sono il costo per condurre una transazione o eseguire un contratto. Ad esempio, questo potrebbe vedere lo scambio in una stablecoin o il conio di un NFT.

Dall'estate del 2020, le tariffe del gas di Ethereum sono decollate principalmente a causa dell'esplosione dell'uso della DeFi su catena.

Sebbene l'attività di rete sia diminuita in modo significativo dall'estate del 2021, prevale ancora il problema che Ethereum sia una catena costosa.

Le tariffe del gas di Ethereum hanno un prezzo in gwei, un'unità di misura equivalente a un miliardesimo di un ETH. I costi del gas variano a seconda della congestione della rete, con periodi che richiedono tariffe del gas più elevate durante i picchi di domanda per portare a termine una transazione.

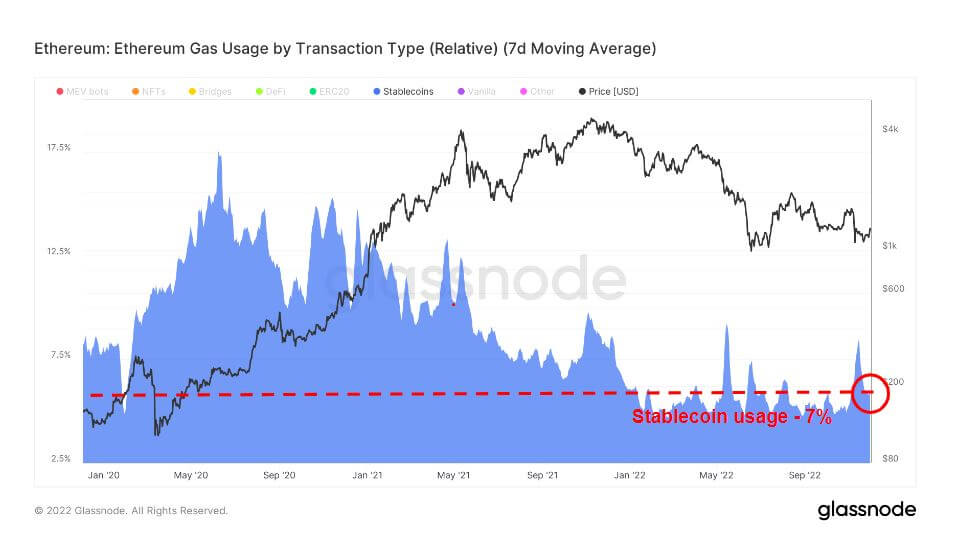

Le stablecoin sono criptovalute progettate per ridurre al minimo la volatilità dei prezzi essendo ancorate a un asset di riferimento. L'asset di riferimento potrebbe essere una merce, una criptovaluta o denaro fiat.

Il mercato offre varie stablecoin, come quelle garantite da asset, tra cui fiat, criptovalute o asset in metalli preziosi, e algoritmiche, che si aggiungono o si sottraggono dall'offerta di token in circolazione per fissare il prezzo al livello desiderato.

L'attuale utilizzo di gas per le stablecoin è del 7%, che è stato pressoché invariato per il 2022; tuttavia, l'adozione di massa di stablecoin è iniziata all'inizio del 2020, raggiungendo un picco di quasi il 20% dell'utilizzo di gas Ethereum.

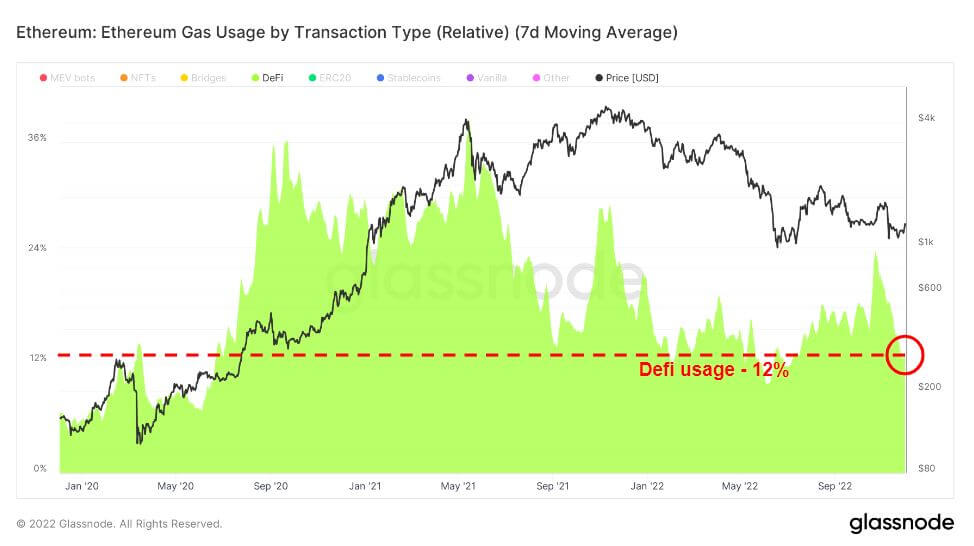

La finanza decentralizzata (DeFi) è una tecnologia emergente che taglia fuori banche e istituzioni finanziarie, collegando gli utenti direttamente con prodotti finanziari, in genere prestiti, scambi e prestiti.

La DeFi è seguita poco dopo il boom delle stablecoin; da luglio 2020, Uniswap è emerso come il principale utente di gas DeFi, raggiungendo un picco intorno a giugno 2021 prima di diminuire gradualmente. L'utilizzo della DeFi ha mantenuto una media approssimativa del 12% per il 2022, al di sopra dell'utilizzo all'inizio del 2020.

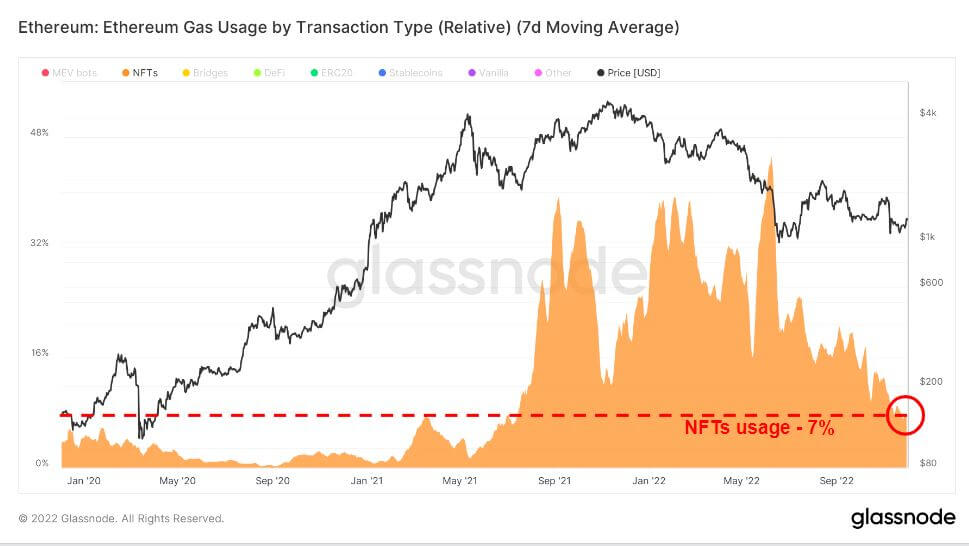

Fuori dalla tripletta, gli NFT sono stati gli ultimi a esplodere in questo ciclo, esplodendo alla fine del 2021. Di conseguenza, durante la corsa al rialzo del 2021, OpenSea ha registrato i picchi più significativi nell'utilizzo di gas dalla domanda di NFT. Tuttavia, da giugno 2022, la domanda si è notevolmente raffreddata, pur rimanendo piuttosto elevata rispetto agli anni precedenti.

Diminuzione del conteggio delle transazioni e del prezzo del gas

L'utilizzo di gas Ethereum e il conteggio delle transazioni sono ai minimi da inizio anno; il prezzo medio del gas è stato in qualche modo attenuato negli ultimi quattro mesi, con lievi aumenti dovuti alla recente fusione e al crollo di FTX. Mentre il conteggio delle transazioni si sta avvicinando ai minimi da inizio anno, suggerendo che il mercato ribassista ha messo a dura prova gli utenti.

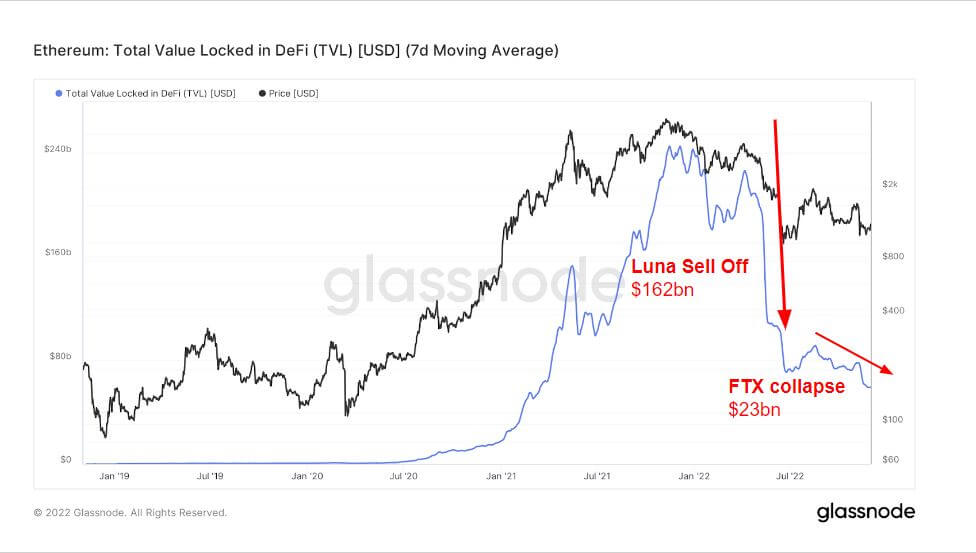

L'ascesa e la caduta di TVL in DeFi (USD)

Total Value Locked (TVL) misura il valore totale di tutte le risorse bloccate nei protocolli DeFi. TVL è denominato in USD o ETH, mentre i protocolli DeFi offrono prestiti, pool di liquidità, staking e altro ancora.

Il grafico sottostante mostra il valore totale bloccato in tutta la DeFi, che ha superato i 240 miliardi di dollari nell'estate del 2021, a causa della natura dei protocolli DeFi che sono in grado di ottenere leva finanziaria e l'uso del prestito e l'utilizzo della tua criptovaluta come garanzia.

Il rialzo del 2021 e l'orso del 2022 non hanno precedenti in nessun anno a causa del massiccio stimolo fornito dalle banche centrali nel 2020, che ha visto la maggior parte della leva finanziaria e dei prestiti essere spazzata via nel 2022.

Durante la svendita di Luna, TVL è sceso di oltre $ 160 miliardi; è vero, una svendita si è verificata poco prima di Luna durante il picco della corsa al rialzo nel novembre 2021, molto probabilmente gli investitori si sono ritirati dall'ecosistema. Inoltre, il crollo di FTX ha provocato un'ulteriore svendita di $ 23 miliardi, portando TVL a circa $ 70 miliardi, simile all'inizio del 2021.

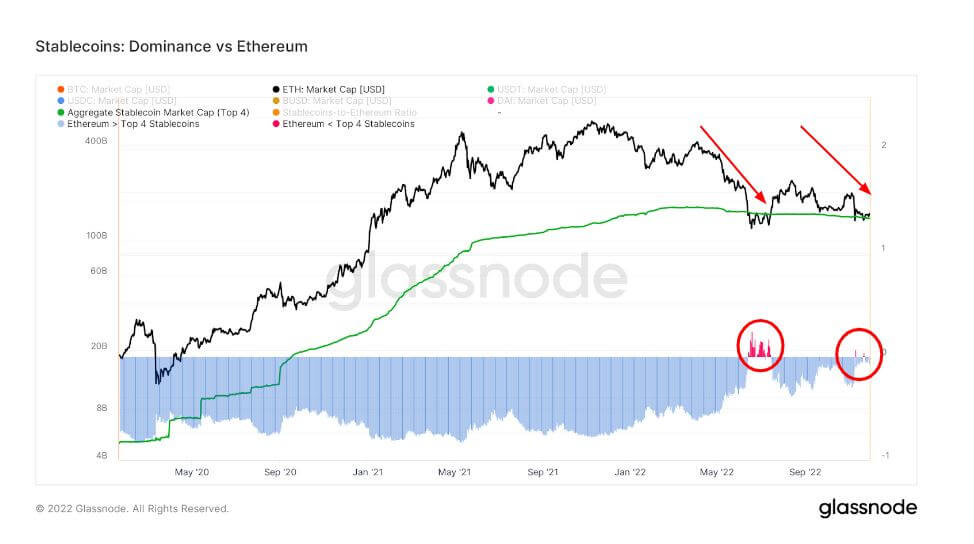

Prestazioni di stablecoin a seguito del crollo di FTX

Il dominio di Ethereum sulle prime quattro stablecoin è in calo da maggio, con le stablecoin che diventano più dominanti a giugno, quando ETH ha raggiunto il prezzo più basso dell'anno.

Questo grafico confronta la capitalizzazione di mercato di Ethereum con il valore aggregato delle quattro principali stablecoin USDT, USDC, BUSD e DAI. Si noti che le forniture di queste stablecoin sono distribuite tra più blockchain host, incluso Ethereum.

A giugno, la capitalizzazione di mercato di ETH era inferiore alle prime 4 capitalizzazioni di mercato di stablecoin a causa di Luna, e lo stesso è accaduto durante il crollo di FTX; tuttavia, un calo molto minore solo per un breve periodo.

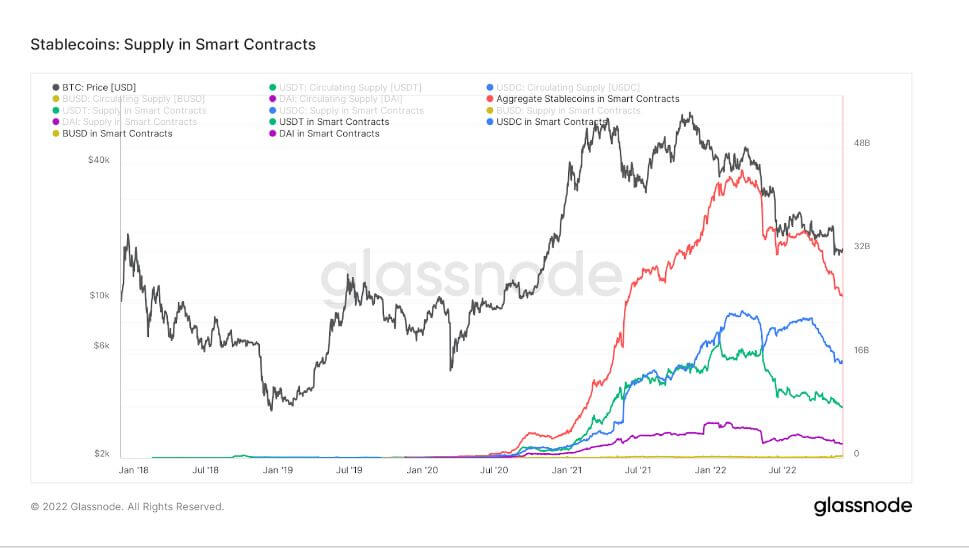

Il grafico seguente mostra l'offerta totale emessa e detenuta all'interno di contratti intelligenti Ethereum. Questo grafico mostra l'offerta aggregata detenuta negli smart contract insieme alle tracce individuali per le quattro principali stablecoin USDT, USDC, BUSD e DAI.

Un'altra tendenza notevole nell'ecosistema delle stablecoin è il grave calo dell'offerta di contratti intelligenti. L'offerta aggregata durante il suo picco era di $ 44 miliardi; dal crollo di Luna e FTX, ora si aggira intorno ai 25 miliardi di dollari. Un calo significativo anche in tutte le prime 4 stablecoin.

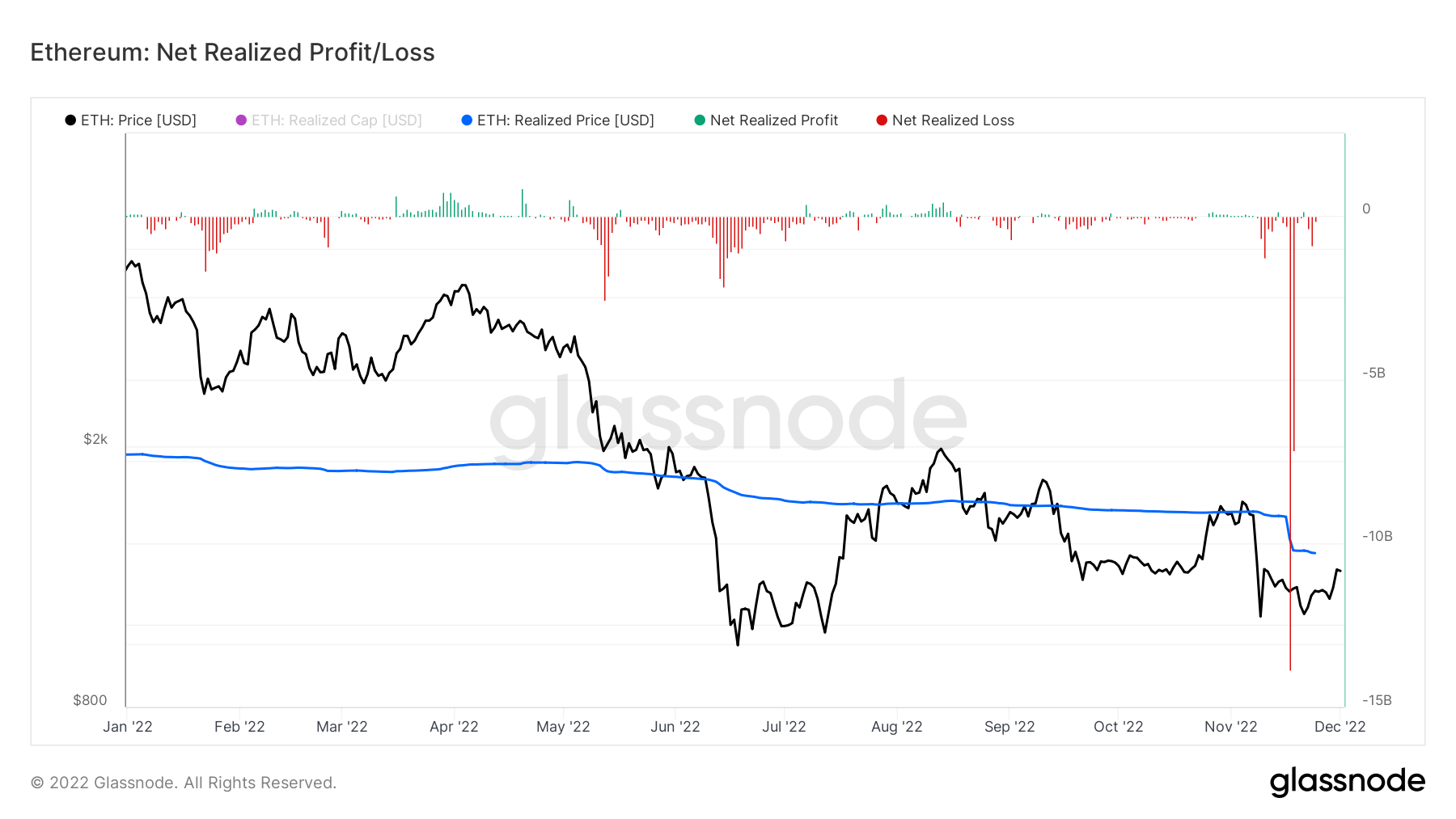

Perdite sostanziali per Ethereum

Il profitto/la perdita netti realizzati è il profitto o la perdita netti di tutte le monete spese quel giorno. Il prezzo al quale ogni moneta spesa è stata spostata l'ultima volta e il prezzo corrente consente il calcolo del valore in USD che il proprietario ha realizzato in profitti o perdite.

Durante la settimana durante il crollo di FTX, Ethereum ha realizzato perdite per oltre $ 20 miliardi, con $ 14 miliardi in arrivo il 17 novembre, molte volte peggiori del crollo di Luna per gli investitori.

Fonte: https://cryptoslate.com/market-reports/analyzing-the-current-state-of-ethereum-defi-stablecoins-nfts-post-ftx-fallout/