Tra l'aggressiva politica della Fed per tenere a freno l'inflazione e il deterioramento dei dati economici, la volatilità è diventata un aspetto apparentemente sempre presente del mercato azionario. Mentre l'attuale panorama economico ha suscitato timori tra gli investitori, altri vedono la volatilità del mercato come un'opportunità di acquisto unica.

Opportunità è la parola chiave e, a volte, la cosa più difficile da vedere per gli investitori. Per trovare nomi in grado di offrire rendimenti solidi e che ora hanno un prezzo d'occasione, gli investitori si rivolgono spesso a penny stock oa quelli scambiati a meno di $ 5 per azione.

Certo, potrebbe esserci un'ottima ragione per cui questi ticker sono così convenienti, ma se ci fosse anche un piccolo apprezzamento del prezzo delle azioni, potrebbero materializzarsi enormi guadagni percentuali, insieme a ingenti profitti per gli investitori.

Quindi, come dovrebbero gli investitori determinare quali nomi hanno quello che serve per fare un ritorno? Segui i professionisti.

utilizzando Database di TipRanks, siamo stati in grado di individuare due promettenti penny stock, secondo gli analisti di Wall Street. Entrambi i ticker vantano una valutazione di consenso Strong Buy e potrebbero salire di oltre il 300% nell'anno a venire.

Terapie VistaGen (VTGN)

Inizieremo con VistaGen, una società di ricerca biofarmaceutica focalizzata sui disturbi del sistema nervoso centrale. I programmi principali dell'azienda sono nuovi trattamenti per l'ansia e la depressione, condizioni gravi con ampie basi potenziali di pazienti. Secondo i recenti dati delle autorità sanitarie governative, circa 264 milioni di persone nel mondo soffrono di disturbi legati alla depressione, 19.4 milioni di adulti negli Stati Uniti hanno avuto almeno un episodio depressivo maggiore e circa 25 milioni di persone soffrono di disturbi d'ansia sociale (SAD) nei soli Stati Uniti . Questa è la popolazione che VistaGen mira ad aiutare.

L'azienda ha tre principali programmi per i farmaci candidati, ognuno con una diversa modalità d'azione farmacologica e una condizione target. Il candidato principale è PH94B, un nuovo trattamento per il disturbo d'ansia sociale. Il farmaco, somministrato tramite spray nasale, è attualmente in fase di sperimentazione clinica PALISADE. PALISADE-1, uno studio di fase 3 che ha seguito 208 pazienti in 15 siti clinici negli Stati Uniti, si concentra sull'uso di PH94B come trattamento acuto per l'ansia a insorgenza rapida negli adulti. VistaGen ha annunciato il mese scorso che lo studio è ora completo e i risultati principali saranno disponibili quest'anno. PALISADE-2, un'altra sperimentazione di fase 3 di dimensioni e portata identiche, ancora in corso, con risultati topline previsti per la fine del 2022. PH94B ha ottenuto lo status di "fast track" dalla FDA.

Gli altri due programmi clinici, PH10 e AV-101, sono meno avanzati. PH10 è in fase di sviluppo come trattamento per la depressione e viene anche somministrato come spray nasale. Uno studio esplorativo di fase 2a ha mostrato risultati promettenti e VistaGen sta assemblando una domanda sperimentale per un nuovo farmaco per la FDA, per ottenere l'approvazione per uno studio clinico di fase 2b sul PH10 nel trattamento del disturbo depressivo maggiore.

AV-101, un farmaco candidato allo studio come trattamento per disturbi neurologici, è oggetto di uno studio di interazione farmaco-farmaco di fase 1b, in combinazione con probenecid. AV-101 è un prodotto dosato per via orale e VistaGen sta valutando ulteriori sperimentazioni come terapia combinata con probenecid.

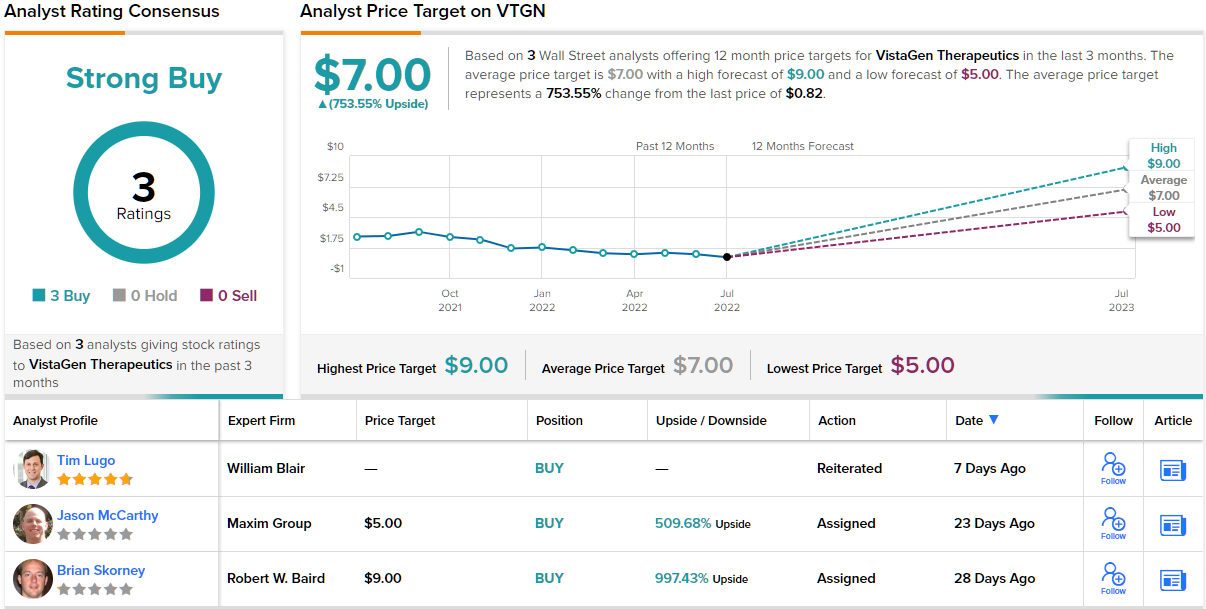

Attualmente a soli $ 0.82 ciascuno, almeno un membro della Street ritiene che ora sia il momento giusto per accaparrarsi azioni.

di Baird Brian Scorney ha esaminato la posizione attuale di VistaGen e vede molto su cui essere ottimista. Il punto chiave, a suo avviso, sono i dati di prossima pubblicazione da PALISADE-1, che dovrebbero dare agli investitori motivo di acquistare.

“Continuiamo a considerare la lettura della linea superiore in entrata, prevista entro metà agosto, come un catalizzatore cruciale per l'opportunità PH94B in SAD. Continuiamo a pensare che i dati esistenti supportino l'aspettativa che lo studio raggiungerà il suo endpoint primario, offrendo un rischio/rendimento favorevole alla valutazione attuale", ha affermato Skorney.

"Continuiamo a vedere un potenziale rialzo sostanziale con PH94B nel SAD e in altre forme di disturbi d'ansia e riteniamo che l'attuale valutazione di VTGN sottovaluti la prova clinica del concetto e il potenziale commerciale", ha aggiunto l'analista.

A tal fine, Skorney valuta VTGN un Outperform (cioè Buy), e il suo l'obiettivo di prezzo, a $ 9, suggerisce quanto si aspetta quella sovraperformance: fino al 997% nel prossimo anno. (Per guardare il track record di Skorney, clicca qui)

Altri analisti sono sulla stessa pagina. Con 2 valutazioni di acquisto aggiuntive, la parola sulla strada è che VTGN è un acquisto forte. Inoltre, l'obiettivo di prezzo medio è di $ 7, suggerendo una crescita robusta di circa il 754%. (Vedi le previsioni delle azioni VTGN su TipRanks)

Oyster Point Pharma (OST)

Il secondo titolo che esamineremo è un altro biofarmaceutico, sia nella fase clinica che in quella di commercializzazione. Oyster Point sta lavorando a nuovi trattamenti per le malattie oftalmiche e si concentra su terapie di prim'ordine, inclusi approcci a piccole molecole e terapia genica, per migliorare la salute degli occhi. L'azienda ha attualmente programmi in varie fasi di sviluppo, dalla ricerca preclinica agli studi clinici sull'uomo in fase iniziale fino a un prodotto approvato dalla FDA sul mercato.

L'attuale studio clinico, di OC-01 come trattamento per la cheratopatia neurotrofica, è alla Fase 2 negli Stati Uniti, con l'arruolamento dei pazienti che continua per lo studio clinico OLYMPIA. I risultati preliminari di questo studio sono attesi nel 2H22. Inoltre, la società ha annunciato di aver ricevuto l'autorizzazione a procedere con uno studio di Fase 3 di OC-01 nel mercato cinese.

Dal punto di vista commerciale, Oyster Point ha ricevuto la sua prima approvazione dalla FDA nell'ottobre dello scorso anno. Quel farmaco, ora etichettato come tyrvaya, è un trattamento spray nasale per la malattia dell'occhio secco. Durante il 1Q22, l'ultimo trimestre riportato, Oyster Point ha registrato ricavi netti relativi a tyrvaya di 2.7 milioni di dollari. Ciò è stato trainato da 19,000 prescrizioni scritte e compilate nel trimestre; più di 4,500 fornitori di cure oculistiche hanno raccomandato il farmaco. L'azienda è riuscita anche a ottenere l'approvazione assicurativa del farmaco e la copertura commerciale per tyrvaya è ora disponibile per 95 milioni di persone.

È importante notare qui che tyrvaya e OC-01 sono lo stesso composto, la soluzione di vareniclina. Il nome del marchio si applica all'uso approvato del farmaco nella malattia dell'occhio secco.

Analista di HC Wainwright Matteo Caufield ritiene che le azioni OYST siano ora fortemente sottovalutate, dato il buon inizio della società con tyrvaya. Scrive: “Con il lancio di novembre 2021 insieme alla copertura annunciata di febbraio 2022 da Express Scripts, Tyrvaya ha più che raddoppiato i prescrittori unici segnalati da circa 1,900 durante il lancio di YE21, a oltre 4,500 prescrittori unici nel 1Q22. Evidenziamo che queste tendenze rappresentano le prime fasi del lancio di Tyrvaya, insieme alle previsioni di copertura per tutti i principali pagatori commerciali statunitensi durante la metà del 2022, che riteniamo possano fungere da importante catalizzatore per la crescita commerciale a breve termine".

L'analista ha continuato: "Non crediamo che il prezzo scontato per OYST sia garantito, in particolare sulla base della fattibilità del suo asset commerciale principale Tyrvaya, a nostro avviso. Più in generale, riteniamo che i pazienti con DED possano trarre vantaggio dall'erogazione differenziata dello spray nasale e dal meccanismo d'azione che affronta specificamente l'omeostasi del film lacrimale, la tollerabilità e l'inizio tempestivo dell'azione".

Tutto ciò è giusto per il rating Buy di Caufield sulle azioni e il suo obiettivo di prezzo di $ 20 implica un robusto rialzo del 303% per i prossimi 12 mesi. (Per guardare il track record di Caufield, clicca qui)

Complessivamente, Oyster Point ha raccolto 3 recenti recensioni degli analisti da Street – e sono tutte positive, per una valutazione di consenso unanime di Strong Buy. Le azioni OYST hanno un prezzo di negoziazione attuale di $ 4.96 e un obiettivo di prezzo medio di $ 24, suggerendo che il titolo guadagnerà circa il 384% nel prossimo anno. (Vedi le previsioni delle azioni OYST su TipRanks.)

Per trovare buone idee per il trading di titoli in penny a valutazioni interessanti, visitare TipRanks ' Le migliori azioni da acquistare, uno strumento appena lanciato che unisce tutti gli approfondimenti azionari di TipRanks.

Negazione di responsabilità: Le opinioni espresse in questo articolo sono esclusivamente quelle degli analisti presenti. Il contenuto deve essere utilizzato solo a scopo informativo. È molto importante fare le proprie analisi prima di effettuare qualsiasi investimento.

Fonte: https://finance.yahoo.com/news/2-strong-buy-penny-stocks-144233815.html