La prima metà del 2022 è stata caratterizzata da preoccupazioni per l'inflazione, l'aumento dei tassi di interesse e la recessione, con l'S&P 500 che ha registrato il suo peggior semestre dal 1970.

Tuttavia, non tutti vedono tempi bui davanti. Marko Kolanovic, responsabile della strategia per i mercati globali di JPMorgan, ritiene che le condizioni attuali possano anche costituire un presupposto per un rimbalzo nella seconda metà dell'anno, soprattutto tra i titoli a bassa capitalizzazione. Kolanovic scrive di questo caso: “Se non c'è recessione – secondo noi – i prezzi degli asset rischiosi sono troppo bassi. Ad esempio, i titoli a bassa capitalizzazione negli Stati Uniti sono attualmente scambiati vicino alle valutazioni più basse di sempre".

Se Kolanovic ha ragione e stiamo osservando un potenziale rimbalzo nel settore delle small cap, la risposta naturale per gli investitori sarebbe una mossa verso i "penny", le azioni con un prezzo inferiore a $ 5 per azione. Sebbene non sia sempre un indicatore sicuro, il basso prezzo delle azioni di solito va di pari passo con una bassa capitalizzazione di mercato, ma offre anche un solido potenziale di rialzo, poiché anche piccoli guadagni in termini assoluti possono rapidamente trasformarsi in forti aumenti del prezzo delle azioni .

Detto questo, prima di lanciarsi direttamente in un investimento in un penny stock, i professionisti di Wall Street consigliano di guardare al quadro più ampio e di considerare altri fattori oltre al solo prezzo. Per alcuni nomi che rientrano in questa categoria, ottieni davvero quello per cui paghi, offrendo poche prospettive di crescita a lungo termine grazie a fondamentali deboli, recenti venti contrari o persino grandi conteggi di azioni in sospeso.

Tenendo conto del rischio, abbiamo utilizzato Database di TipRanks per trovare due penny stock interessanti, come determinato dai professionisti di Wall Street. Ciascuno ha ottenuto un punteggio di consenso "Strong Buy" dalla comunità di analisti e offre enormi prospettive di crescita sul tavolo. Stiamo parlando di oltre il 200% di potenziale di rialzo qui.

Bioscienze Codiak (CDAC)

Inizieremo con Codiak BioSciences, una società di ricerca mediale che lavora su nuovi agenti terapeutici per il trattamento di un'ampia gamma di malattie che hanno in comune alti livelli di bisogni medici insoddisfatti. L'obiettivo principale della ricerca di Codiak è sugli esosomi, o il meccanismo di degradazione dell'RNA, e l'obiettivo della ricerca è creare una classe di farmaci che utilizzino gli esosomi per trasferire materiale genetico per un effetto terapeutico.

L'azienda ha attualmente tre farmaci candidati in studi clinici, tutti nelle prime fasi del test. Tutti e tre sono sotto inchiesta come cure per il cancro. I due candidati più avanzati, exoIL-12 ed exoSTING, trattamenti rispettivamente per il linfoma cutaneo a cellule T e per i tumori solidi, hanno entrambi dimostrato "profili di sicurezza e tollerabilità favorevoli" negli studi di fase 1, iniziati nel settembre del 2020. Lo scorso giugno il la società ha rilasciato dati su entrambi gli studi che mostrano risultati clinicamente significativi e giustificano ulteriori studi. Codiak prevede di avviare le prove di Fase 2 su entrambi i binari nel 1Q23.

Sul terzo percorso clinico, il farmaco candidato exoASO-STAT6 ha iniziato gli studi clinici di Fase 1 all'inizio di quest'anno e la società ha annunciato l'inizio del dosaggio per i pazienti alla fine di giugno. Il farmaco è allo studio come trattamento per i tumori ricchi di mieloidi e questo studio si concentrerà sullo sviluppo di un profilo di tollerabilità e sicurezza per determinare il dosaggio corretto per gli studi successivi. I dati iniziali dovrebbero essere pubblicati durante il 1H23.

Codiak ha in corso diversi percorsi preclinici, oltre a questi studi clinici. Il più importante dei programmi di ricerca preclinica viene intrapreso con CEPI, la Coalition for Epidemic Preparedness Innovations, ed è un programma vaccinale ampiamente protettivo come profilassi contro SARS-CoV-2, la famiglia di virus che causa COVID-19.

Sebbene le azioni Codiak abbiano subito un colpo da inizio anno, a $ 2.82, diversi analisti ritengono che il prezzo rappresenti un'opportunità di acquisto unica.

Tra i tori c'è David Nierengarten, analista a 5 stelle con Wedbush, che vede i recenti dati clinici come il fattore chiave da considerare. Scrive: “Riteniamo che i dati presentati convalidino ulteriormente la piattaforma esosomica di CDAK e abbia eliminato due dei suoi candidati terapeutici, che consideriamo le migliori molecole. Con tre programmi in clinica, due catalizzatori di dati previsti nei prossimi 12 mesi (dati di escalation della dose finale per exoSTING nel 4Q22 e dati iniziali exoASO-STAT6 nel 1H23) e un EV di $ 50-60 milioni, vediamo un rischio/rendimento favorevole per CDAK.

In linea con la sua posizione rialzista, Nierengarten valuta CDAK come Buy e il suo obiettivo di prezzo di $ 17 implica spazio per un impressionante rialzo del 513% delle azioni nei prossimi 12 mesi. (Per vedere il track record di Nierengarten, clicca qui)

Cosa pensa il resto della strada delle prospettive a lungo termine del CDAK? Tutti gli altri analisti che hanno espresso un'opinione nel mix di recente vedono il titolo come un Buy, rendendo il rating di consenso un Strong Buy. Sulla base dell'obiettivo di prezzo medio di $ 11, il potenziale di rialzo atterra al 289%. (Vedi le previsioni delle azioni CDAK su TipRanks)

Olema prodotti farmaceutici (OLMA)

Il secondo centesimo che esamineremo è Olema, una società di ricerca biofarmaceutica in fase iniziale con un focus sui tumori legati agli estrogeni. L'azienda sta lavorando alla scoperta, allo sviluppo e alla commercializzazione a lungo termine di candidati farmaci antagonisti del recettore degli estrogeni, come agenti terapeutici per i tumori specifici delle donne. Il principale programma farmaco candidato di Olema, OP-1250, è allo studio come trattamento per vari tipi di cancro al seno metastatico, sia come monoterapia che in combinazione con trattamenti consolidati.

Il mese scorso, Olema ha rilasciato un aggiornamento clinico sui suoi studi OP-1250, mostrando forti progressi in tutto il programma, che include due studi clinici di Fase 1b.

Il primo di questi studi sta testando OP-1250 come monoterapia contro i tumori ER+ HER2. Questo studio, che sta esaminando l'espansione della dose in preparazione per studi in fasi successive, ha mostrato sia una tollerabilità favorevole che un'attività antitumorale "incoraggiante". Il secondo studio di Fase 1b è uno studio di combinazione con Palbociclib e le prime due coorti hanno completato la valutazione della tossicità dose-limitante. Tale passaggio ha dimostrato la compatibilità nello studio di combinazione.

Olema prevede ulteriori rilasci di dati entro la fine dell'anno per mostrare un'ulteriore convalida per OP-1250 e prevede di iniziare uno studio cardine in monoterapia nel 2023.

Andando avanti, per sviluppare nuovi farmaci candidati, Olema all'inizio di giugno ha annunciato un nuovo accordo per avviare una collaborazione con Aurigene nello sviluppo di nuovi inibitori di piccole molecole nel campo dell'oncologia. L'accordo impegnerà Olema a pagare 8 milioni di dollari in anticipo in diritti di licenza, con pagamenti aggiuntivi ad Aurigene man mano che vengono raggiunti i traguardi clinici.

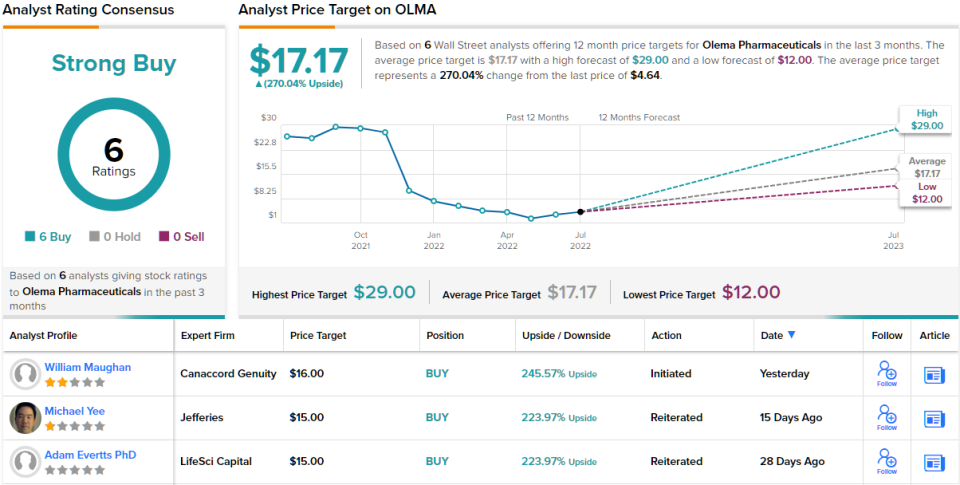

Analista di Canaccord William Maughan traccia un percorso chiaro per Olema fino alla fine di quest'anno, scrivendo: "Pensiamo che gli aggiornamenti dei dati nei prossimi 12-18 mesi aiuteranno a caratterizzare OP-1250 come potenziale agente best-in-class e chiariranno lo sviluppo clinico percorso, sia come monoterapia che in combinazione con agenti attualmente approvati... Nel 2H22 ci aspettiamo dati mono e combo iniziale con palbociclib, dove ci aspettiamo un'efficacia additiva e osserveremo i tassi di neutropenia e la continua mancanza di alterazione del metabolismo del palbo da OP-1250. Nel 2023 Olema prevede di avviare uno studio cardine in monoterapia in ER+/HER2- mBC in 2L+. Il design dipenderà dai dati imminenti e non vediamo l'ora di avere maggiore chiarezza sul percorso del farmaco verso il mercato e sul piano per lo sviluppo clinico, riconoscendo al contempo che la terapia combinata rappresenta probabilmente un importante rialzo oltre alla monoterapia".

Tutto ciò ha spinto Maughan a valutare le azioni Olema come Buy, insieme a un obiettivo di prezzo di $ 12. Questo obiettivo esprime la sua fiducia nella capacità di OLMA di salire del 250% in più nel prossimo anno. (Per guardare il track record di Maughan, clicca qui)

Tutto sommato, altri analisti rispecchiano il sentimento di Maughan. Con il 100% di supporto Street, o 6 valutazioni Buy per l'esattezza, il consenso è unanime: OLMA è un acquisto forte. Le azioni hanno un prezzo di $ 4.64 e l'obiettivo medio di $ 17.17 implica un rialzo del 270% da quel livello. (Vedi le previsioni delle azioni OLMA su TipRanks)

Per trovare buone idee per il trading di titoli in penny a valutazioni interessanti, visitare TipRanks ' Le migliori azioni da acquistare, uno strumento appena lanciato che unisce tutti gli approfondimenti azionari di TipRanks.

Negazione di responsabilità: Le opinioni espresse in questo articolo sono esclusivamente quelle degli analisti presenti. Il contenuto deve essere utilizzato solo a scopo informativo. È molto importante fare le proprie analisi prima di effettuare qualsiasi investimento.

Fonte: https://finance.yahoo.com/news/2-strong-buy-penny-stocks-144046442.html