Il mercato ribassista è finito? Questa è la domanda che tutti vogliono sapere.

Dopo un calo quasi storico nella prima metà dell'anno, il mercato azionario ha registrato una ripresa nell'ultimo mese, con l'S&P 500 in rialzo di quasi il 9%, mentre il Nasdaq è in rialzo del 14%.

Marko Kolanovic, capo stratega dei mercati globali di JPMorgan, ha lanciato un messaggio ottimista per coloro che sono preoccupati per la sostenibilità del rally.

"I mercati del rischio si stanno riprendendo nonostante alcuni dati deludenti, il che indica che le cattive notizie erano già previste/prezzate... Sebbene le prospettive di attività rimangano difficili, riteniamo che il rapporto rischio-rendimento per le azioni sia più interessante mentre ci muoviamo attraverso il 2° semestre", ha affermato Kolanovic .

In questo contesto, gli analisti del colosso bancario hanno individuato due nomi che ritengono pronti a fare un salto in avanti, dell'ordine del 40% o più. In effetti, gli esperti di JPM non sono gli unici a lodare questi titoli. Secondo il Piattaforma TipRanks – sono valutati come Strong Buys dagli analisti di Street. Diamo un'occhiata più da vicino.

Olino (OLN)

Inizieremo con Olin, un'azienda le cui radici risalgono al 1892, quando era un piccolo fornitore di polvere da sparo. Da allora, è cresciuta in modo significativo fino a diventare un produttore e distributore globale di prodotti chimici. In effetti, ora è il più grande produttore mondiale di cloro e soda caustica e loro derivati e, con una quota di mercato di circa il 6%, occupa il primo posto nel mercato globale del cloro/soda caustica.

Verso la fine del mese scorso, Olin ha pubblicato il suo ultimo rapporto trimestrale – per il 2Q22. I ricavi sono aumentati del 18% anno su anno a 2.62 miliardi di dollari, mentre la società ha prodotto un EPS diluito di 2.76 dollari, battendo la richiesta di Street di 2.57 dollari. Ma al di là dei numeri principali, di particolare interesse per gli azionisti, c'è l'attività di riacquisto della società.

Dopo aver riabilitato il proprio bilancio nel 2021, la società sta ora utilizzando il proprio flusso di cassa a vantaggio dei suoi azionisti e riducendo in modo aggressivo la base azionaria. La società ha riacquistato 7.4 milioni di azioni nel secondo trimestre, destinando 2 milioni di dollari all'impresa e, insieme agli acquisti del primo trimestre, ha speso 426.5 milioni di dollari in riacquisti durante la prima metà dell'anno.

Con un nuovo programma di riacquisto di azioni da 2 miliardi di dollari appena annunciato che integra i 362.5 milioni di dollari rimasti da un programma precedente, questi acquisti informano JP Morgan Jeffrey Zekauskas' presa rialzista.

"Stimiamo che Olin spenderà 1.4 miliardi di dollari quest'anno in riacquisti di azioni", scrive l'analista. “Olin sta conducendo il suo sforzo di riacquisto di azioni con un flusso di cassa gratuito e non utilizza la leva finanziaria. Inoltre, non vediamo alcun motivo per cui questo modello di riacquisto potrebbe non continuare allo stesso ritmo nel 2023 o negli anni futuri, se il prezzo delle azioni di Olin non si muove in modo significativo al rialzo. Detto questo, riteniamo che Olin sia a suo agio nel riacquistare le sue azioni almeno entro la metà degli anni '60 in base ai suoi commenti pubblici".

A tal fine, Zekauskas valuta le azioni Olin come sovrappeso (ad esempio, Buy), mentre il suo obiettivo di prezzo di $ 85 fa spazio a un apprezzamento delle azioni di ~67%. (Per vedere il track record di Zekauskas, clicca qui)

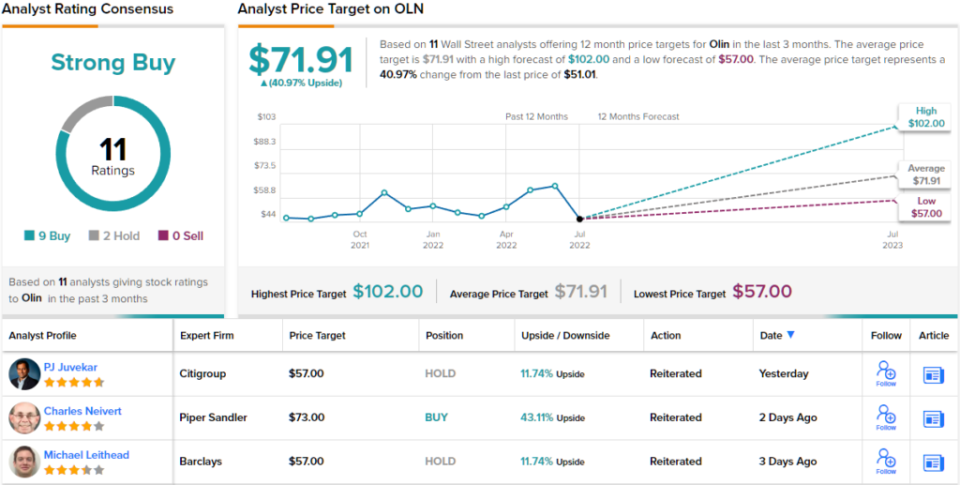

Nel complesso, le azioni Olin hanno un rating Strong Buy dal consenso degli analisti, a dimostrazione che Wall Street è d'accordo con la valutazione di Zekauskas. La valutazione si basa su 9 Buys e 2 Hold impostati negli ultimi 3 mesi. Le azioni vengono vendute a $ 51.01 e l'obiettivo di prezzo medio, a $ 71.91, implica un potenziale di rialzo del 41% circa. (Vedi le previsioni delle azioni Olin su TipRanks)

GFL ambientale (GFL)

Dai prodotti chimici è solo un breve salto ai servizi di gestione dei rifiuti. GFL – che sta per green for life – fornisce soluzioni per i rifiuti e servizi di bonifica del suolo. L'azienda si rivolge a clienti residenziali, municipali, commerciali, industriali e istituzionali sparsi in tutto il Canada e ha clienti in più della metà degli stati degli Stati Uniti. Con oltre 19,000 dipendenti, GFL è la quarta azienda di servizi ambientali diversificati del Nord America.

L'azienda è stata molto impegnata sul fronte delle acquisizioni, effettuando 28 acquisizioni di riserva dall'inizio dell'anno, non che sembri avere un impatto negativo significativo sui profitti.

Nel recente rapporto del secondo trimestre, adj. L'EBITDA è stato di 2 milioni di dollari canadesi, in calo rispetto ai 453 milioni di dollari canadesi attesi da Wall Street. La performance di prima linea integra il profilo degli utili; i ricavi sono stati di 427 miliardi di dollari canadesi, superando anche la stima di consenso di 1.708 miliardi di dollari canadesi.

Altre buone notizie sono state offerte dalle prospettive, poiché la società ha aumentato la sua previsione di fatturato per il 2022 di 400 milioni di dollari canadesi a metà, aumentando anche la previsione dell'EBITDA rettificato di 20 milioni di dollari a metà.

Anche se di JP Morgan Stefania Sì nota l'impatto che i costi stanno avendo sui margini, vede abbastanza altri aspetti positivi per mantenere intatta la tesi rialzista.

"La direzione continua a vedere opportunità per ulteriori accordi nascosti per densificare l'impronta dell'azienda", scrive Yee. “Sebbene i venti contrari sui costi abbiano spinto l'azienda verso l'ottenimento di margini più elevati, vediamo ancora l'attività complessiva crescere a due cifre nel 2022 e ad alte cifre nel 2023, generando più dollari che possono essere messi al lavoro. Riteniamo inoltre che il titolo abbia una valutazione interessante ai livelli attuali".

Questi commenti sono alla base della valutazione di Yee's Overweight (vale a dire Buy) e dell'obiettivo di prezzo di $ 42. Se la cifra sarà raggiunta, gli investitori saranno seduti su rendimenti del 47% all'anno da ora. (Per guardare il track record di Yee, clicca qui)

E il resto della strada? Tutti sono a bordo. Il titolo vanta un rating di consenso Strong Buy, basato su 8 Buy unanimi. La previsione prevede guadagni del 12% in 39 mesi, considerando che il prezzo medio target è di $ 39.65. (Vedi le previsioni delle azioni GFL su TipRanks)

Per trovare buone idee per il trading di azioni a valutazioni interessanti, visitare TipRanks ' Le migliori azioni da acquistare, uno strumento appena lanciato che unisce tutti gli approfondimenti azionari di TipRanks.

Dichiarazione di non responsabilità: le opinioni espresse in questo articolo sono esclusivamente quelle degli analisti presenti. Il contenuto deve essere utilizzato solo a scopo informativo. È molto importante fare la propria analisi prima di effettuare qualsiasi investimento.

Fonte: https://finance.yahoo.com/news/2-strong-buy-stocks-j-230350835.html