La paura di perdere, o FOMO, potrebbe aiutare a guidare i guadagni del mercato azionario mentre i principali indici rimbalzano dai minimi del 2022 fissati a metà giugno, ma l'angoscia degli investitori per la possibilità di perdere il "fondo" è solitamente fuori luogo, ha affermato uno stratega in un martedì Nota.

“Molti investitori insistono nell'acquistare in anticipo in modo da 'possono essere lì in fondo.' Eppure la storia suggerisce che è meglio essere in ritardo che presto”, ha scritto Dan Suzuki, vice chief investment officer di Richard Bernstein Advisors.

L'S & P 500

SPX,

rimane in un mercato ribassista, ma ha guadagnato oltre il 17% dalla chiusura del 16 giugno a 3666.77, lasciandolo di poco più del 10% al di sotto del record del 3 gennaio a 4796.56. Il benchmark ad alta capitalizzazione ha ottenuto quattro guadagni settimanali consecutivi e finito martedì al suo massimo dalla fine di aprile mentre tentava di superare la resistenza alla sua media mobile di 200 giorni vicino a 4,326.

Il rally più ampio, che ha visto il Nasdaq Composite

COMP,

uscita dal territorio del mercato ribassista e il Dow Jones Industrial Average

DJIA,

ridurre la sua perdita da inizio anno a meno del 7%, sembra attrarre alcuni investitori che si affannano per recuperare il ritardo.

Leggi anche: Mercato rialzista del Nasdaq? Una storia di falsi alla testa dice che è troppo presto per festeggiare.

"Il sentiment degli investitori è passato dall'essere molto scarso a giugno e luglio, con un posizionamento degli investitori leggero, a parlare ora di FOMO e di un risultato Goldilocks", ha affermato Jason Draho, responsabile dell'asset allocation per le Americhe presso UBS Global Wealth Management, in una nota all'inizio di questa settimana.

Draho ha avvertito che gli investitori "diventando più ottimisti nell'attuale contesto altamente incerto rende i mercati più vulnerabili alle notizie negative".

Se la metà di giugno ha segnato il minimo sarà chiaro solo con il senno di poi. Suzuki della RBA ha affermato che un'analisi della performance intorno ai minimi passati del mercato ribassista mostra che essere completamente nel mercato in fondo non è così importante come molti investitori potrebbero pensare.

Suzuki ha spiegato:

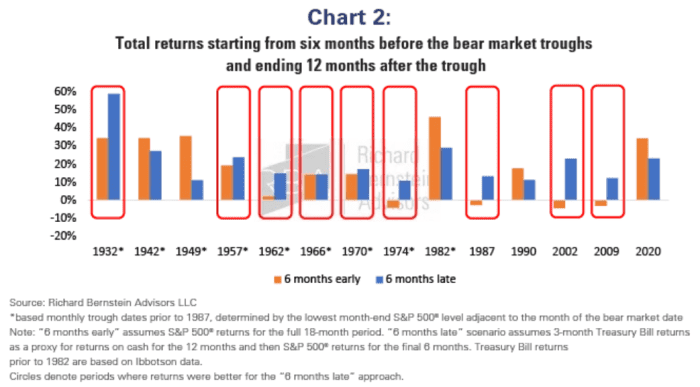

In un aggiornamento della nostra analisi precedentemente pubblicata, abbiamo analizzato i rendimenti per l'intero periodo di 18 mesi che comprende i sei mesi prima e i 12 mesi dopo ogni minimo di mercato. Abbiamo quindi confrontato i rendimenti ipotetici di un investitore che possedeva il 100% di azioni per l'intero periodo ("6 mesi di anticipo") con uno che deteneva il 100% di liquidità fino a sei mesi dopo il minimo del mercato, quindi è passato al 100% di azioni ("6 mesi tardi").

Il grafico sottostante riflette i risultati, che hanno mostrato che in sette degli ultimi dieci mercati ribassisti, era meglio essere in ritardo che in anticipo.

Consiglieri Richard Bernsteinstein

“Non solo questo tende a migliorare i rendimenti riducendo drasticamente il potenziale di ribasso, ma questo approccio offre anche un altro tempo per valutare i dati fondamentali in entrata. Perché se non si basa sui fondamenti, è solo un'ipotesi", ha scritto Suzuki.

E le eccezioni?

Suzuki ha osservato che gli unici casi negli ultimi 70 anni in cui era meglio essere presto si sono verificati nel 1982, 1990 e 2020. "Ma in ciascuno di questi casi, la Fed aveva già tagliato i tassi di interesse", ha affermato. "Data l'elevata probabilità che la Fed continui a inasprirsi per rallentare la crescita degli utili, sembra prematuro aumentare significativamente l'esposizione azionaria oggi".

Fonte: https://www.marketwatch.com/story/afraid-you-missed-the-stock-market-bottom-history-says-curb-your-fomo-11660682639?siteid=yhoof2&yptr=yahoo