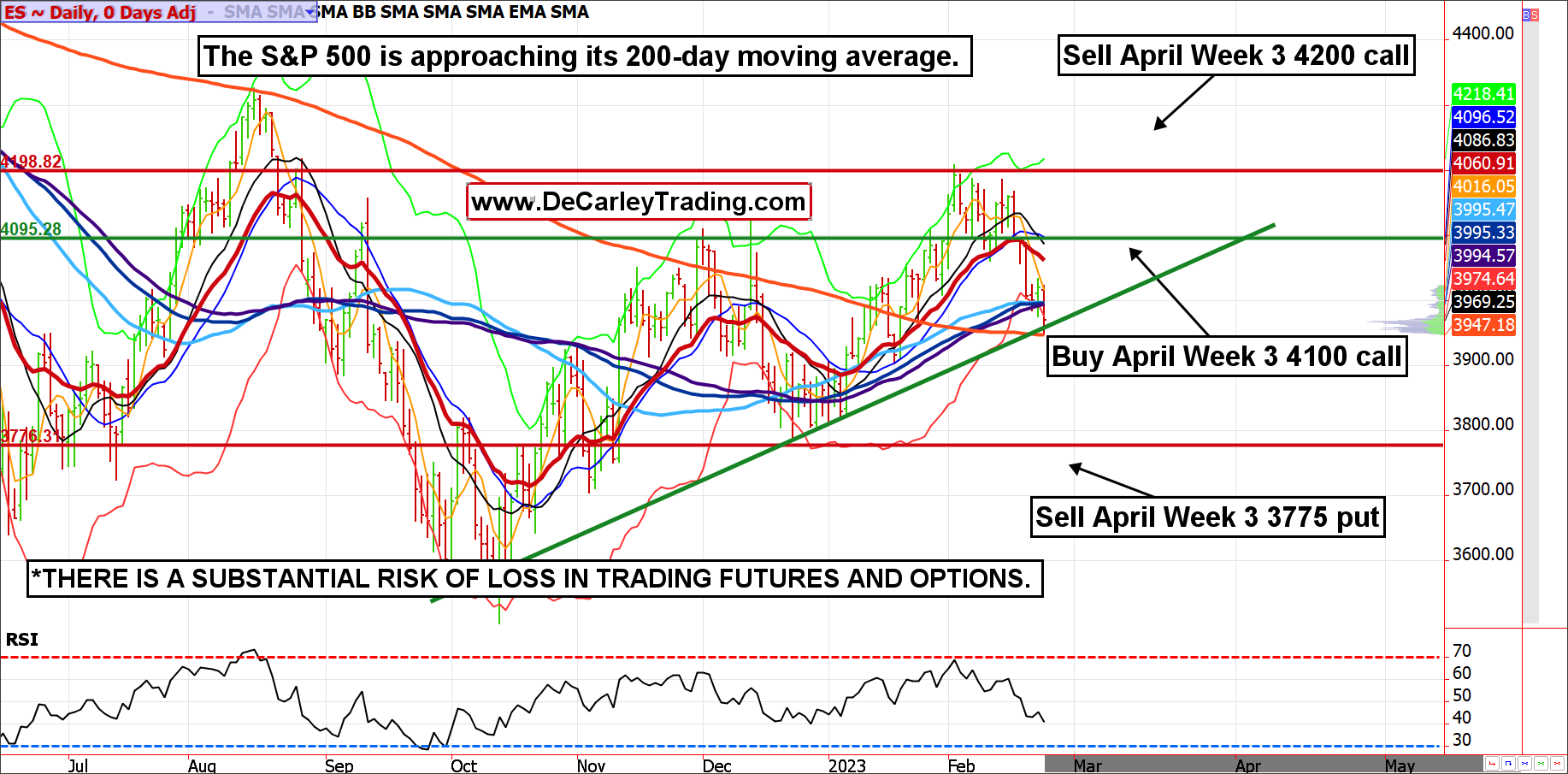

L'E-mini S&P 500 ha testato la sua media mobile a 200 giorni e sembra tenere. Nonostante una settimana rocciosa per gli indici azionari, la tendenza generale rimane più alta (le linee di tendenza giornaliere sono rivolte verso l'alto e il supporto della linea di tendenza tiene).

Naturalmente, la travolgente narrativa dei media è quella del ribasso per le azioni, ma con così tanti soldi messi da parte alla ricerca di un posto dove andare e le masse posizionate per azioni più basse, il trade doloroso è probabilmente più alto (i mercati hanno la tendenza a causare la maggior quantità di dolore per la maggior parte dei partecipanti al mercato).

Detto questo, ci rendiamo conto che i mercati sono rischiosi vicino a livelli di pivot tecnici significativi; quindi, è importante lasciare molto spazio agli errori. Un modo per "andare long" sul mercato con poche spese vive e rischi posti al di sotto di livelli di supporto distanti è uno spread di chiamata rialzista a gamba nuda. Questa strategia ha lo scopo di utilizzare i soldi del mercato per pagare un'opzione call lunga, ma il problema è che c'è un rischio illimitato.

Ci piace utilizzare le tre opzioni della settimana di aprile e preferiamo costruire lo spread a favore della raccolta premi piuttosto che del potenziale di profitto. Nello specifico, ci piace acquistare la call E-mini S&P 500 4100 di aprile, vendere la call 4200 e vendere la put 3775. Il rischio alla scadenza scende al di sotto di 3775, che è intenzionalmente al di sotto dell'ultimo minimo oscillante e probabilmente non è un brutto posto da cui ottenere future lunghi se si tratta dell'assegnazione dell'opzione.

Pertanto, se la tendenza al rialzo rimane per lo più intatta, questo scambio dovrebbe funzionare relativamente bene.

Se l'S&P E-mini di giugno è compreso tra 3775 e 4100 alla scadenza, l'operazione effettua il premio raccolto (circa $ 700), ma i profitti aumentano tra 4100 e 4200 con lo scenario migliore in cui l'E-mini di giugno è superiore a 4200 alla scadenza. Se tenuto fino alla fine, il profitto sarebbe di circa $ 5,700.

Fonte grafico: QST

Strategia alternativa

Questo spread può essere fatto con opzioni micro E-mini S&P 500; questo riduce il rischio, il margine e lo stress a 1/10 della dimensione.

Allo stesso modo, coloro che cercano la semplicità potrebbero considerare semplicemente di andare long su un contratto futures micro E-mini. A $ 5 per punto e un valore del contratto di circa $ 20,000, il rischio è relativamente gestibile per la maggior parte dei trader, indipendentemente dalle dimensioni del conto.

*Idea commerciale aggressiva: Bull Call Spread a gambe nude nell'E-mini S&P 500 di aprile

— Acquista la chiamata ES 4100 di aprile

— Vendi la chiamata ES 4200 di aprile

— Vendere aprile ES 3775 Put

Premio totale raccolto = circa 14.00 centesimi di punti o $ 700 meno le spese di transazione

Queste opzioni scadono il 21 aprile, con 55 giorni alla scadenza

Margine = $ 7,250

Rischio = illimitato sotto 3775

Profitto massimo = $ 5,700 prima di considerare i costi di transazione se l'E-mini S&P 500 di giugno è superiore a 4200 alla scadenza

*Esiste un notevole rischio di perdita nel trading di futures e opzioni. Non ci sono garanzie nella speculazione; la maggior parte delle persone perde denaro commerciando materie prime. I rendimenti passati non sono indicativi di risultati futuri.

Ricevi un avviso e-mail ogni volta che scrivo un articolo per soldi veri. Fai clic su "+ Segui" accanto al sottotitolo di questo articolo.

Fonte: https://realmoney.thestreet.com/investing/options/an-aggressive-sp-play-get-long-the-market-with-little-out-of-pocket-expense-16116880?puc=yahoo&cm_ven= YAHOO&yptr=yahoo