Anche dopo un gennaio difficile per Wall Street, potrebbe volerci che l'economia statunitense scivoli in una recessione prima che l'indice S&P 500 rischi di entrare in un mercato ribassista, secondo Oxford Economics.

“Le azioni stanno flirtando con il territorio di correzione. Riteniamo che questo drawdown potrebbe avere ancora un po' da fare poiché gli investitori sono alle prese con una Fed più aggressiva e un rallentamento dello slancio degli utili", ha scritto lunedì David Grosvenor, direttore della strategia macro presso la società di ricerca economica e analisi.

"Tuttavia, non pensiamo che sia l'inizio di un nuovo mercato ribassista e rimaniamo moderatamente sovraponderati sulle azioni globali nel nostro orizzonte tattico, sebbene con un relativo sottopeso sul mercato statunitense a forte crescita".

Il Nasdaq Composite Index sensibile al tasso

COMP,

già entrato in territorio di correzione a metà gennaio, dopo aver chiuso almeno il 10% al di sotto del record di novembre, mentre l'indice Russell 2000 a piccola capitalizzazione

SOLCO,

la scorsa settimana è scivolato in un mercato ribassista, definito come un calo di almeno il 20% da un picco recente.

L'S & P 500

SPX,

ha anche trascorso diverse sessioni a fine gennaio scambiando al di sotto del suo livello di correzione di 4,316.905 intraday, ma ha evitato di chiudere al di sotto di quel segno chiave. Il rally delle azioni di lunedì, con l'S&P 500 in aumento dell'1.9%, ha messo ancora più distanza tra esso e il terreno di correzione.

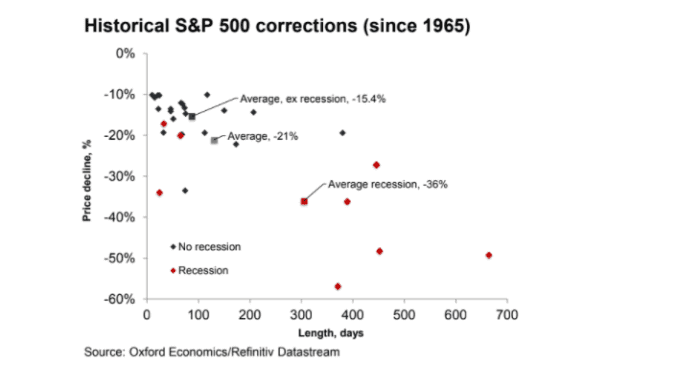

Inoltre, quando l'economia non è in recessione, le correzioni storiche per l'S&P 500 hanno significato cali medi di circa il 15.4% (vedi grafico), con "pochissimi che si traducono in mercati ribassisti", secondo Grosvenor.

L'S&P 500 raramente cade in un mercato ribassista al di fuori delle recessioni

Oxford Economics

"Dato che una recessione sembra improbabile in questo momento, con la crescita globale prevista per rimanere al di sopra della tendenza quest'anno, vediamo questa media più bassa come la guida più utile per la potenziale portata del declino".

Anche i bilanci aziendali sembrano essere "in condizioni migliori rispetto a prima della pandemia", secondo Grosvenor, che ha anche notato che le grandi aziende detengono ampie riserve di liquidità e hanno spinto fuori le scadenze del debito negli ultimi due anni a tassi ultra bassi. Tutto ciò rende meno probabili le insolvenze e il diffuso dissesto aziendale senza un inasprimento "abbastanza aggressivo" delle condizioni finanziarie o una "riflessione significativa".

See: Cosa aspettarsi dai mercati nelle prossime sei settimane, prima che la Federal Reserve rinnovi la sua posizione sui soldi facili

Fonte: https://www.marketwatch.com/story/bears-beware-past-corrections-for-the-sp-500-are-only-15-on-average-outside-of-recessions-11643664801?siteid= yhoof2&yptr=yahoo