Con i tassi di inflazione che quest'anno hanno raggiunto livelli che non si vedevano dai primi anni '1980 e la Fed che ha intrapreso aumenti aggressivi dei tassi di interesse nel tentativo di domarli, questi problemi sono stati argomenti caldi nel 2022. Tuttavia, è improbabile che questa conversazione si risolva presto. , secondo il leggendario investitore Howard Marks. "È molto probabile che l'inflazione e i tassi di interesse rimarranno le considerazioni dominanti che influenzeranno l'ambiente degli investimenti per i prossimi anni", ha affermato il miliardario in una recente nota agli investitori.

Dopo essersi fatto un nome correndo spesso rischi in mercati in cui altri non erano disposti a calpestare - debito in sofferenza, Cina - il miliardario co-fondatore del gigante degli investimenti da 163 miliardi di dollari Oaktree Capital Management pensa che le condizioni del mercato siano ora diverse da quelle del passato e stanno andando attraverso quello che chiama un "cambiamento epocale". In effetti, andando avanti, Marks pensa che le cose saranno "generalmente meno rosee negli anni immediatamente a venire".

Quindi, è necessaria una mentalità cauta e questo ci porterà a titoli con dividendi. Questi sono i titoli che garantiranno un reddito costante indipendentemente dalle oscillazioni quotidiane del mercato e proteggeranno il portafoglio da qualsiasi volatilità in arrivo.

Passando a Marks per ulteriore ispirazione, abbiamo dato un'occhiata più da vicino a due azioni con dividendi ad alto rendimento in cui il miliardario ha investito molto. Secondo Database di TipRanks, la comunità degli analisti è sulla stessa pagina, con ogni ticker che ottiene una valutazione di consenso "Strong Buy". Vediamo perché Marks e la più ampia comunità di Wall Street trovano interessanti questi titoli in questo momento.

Sito Royalty Corp (STR)

Se non hai intenzione di correre rischi nel difficile clima per gli investimenti del 2022, probabilmente ti dirigerai verso l'industria petrolifera e del gas, uno degli unici posti che quest'anno offre forti rendimenti per gli investitori. Con questo in mente, il primo nome sostenuto da Marks che esamineremo è Sitio Royalties, una società di diritti d'autore e minerali di petrolio e gas puro con proprietà situate principalmente nell'Eagle Ford Shale, nel bacino del Permiano e nel bacino degli Appalachi.

Il mandato dell'azienda prevede l'acquisizione di beni di alta qualità. In effetti, Sitio è il risultato di una fusione di giugno tra Falcon Minerals e Desert Peak. E la società sta per fondersi di nuovo, con Brigham Minerals, che quasi raddoppierà le dimensioni di un'azienda che già mostra una robusta crescita del fatturato.

Nel suo bilancio più recente, i ricavi sono aumentati del 242% su base annua a 115.49 milioni di dollari, con la società che ha raggiunto un volume di produzione giornaliero medio record di 17,990 barili di petrolio equivalente al giorno ("Boe/g"), pari a un Aumento sequenziale del 45%. Sitio generato agg. EBITDA di $ 106.3 milioni, un aumento del 38% rispetto al secondo trimestre, mentre il flusso di cassa discrezionale è cresciuto sequenzialmente del 2% a $ 24 milioni.

Evidenziando le sue credenziali difensive, STR ha dichiarato un dividendo di 72 centesimi per azione ordinaria con i risultati del 3trim22 e lo ha pagato il 18 novembre. Al pagamento corrente, il dividendo si annualizza a $ 2.88 e offre un rendimento elevato del 9.6%.

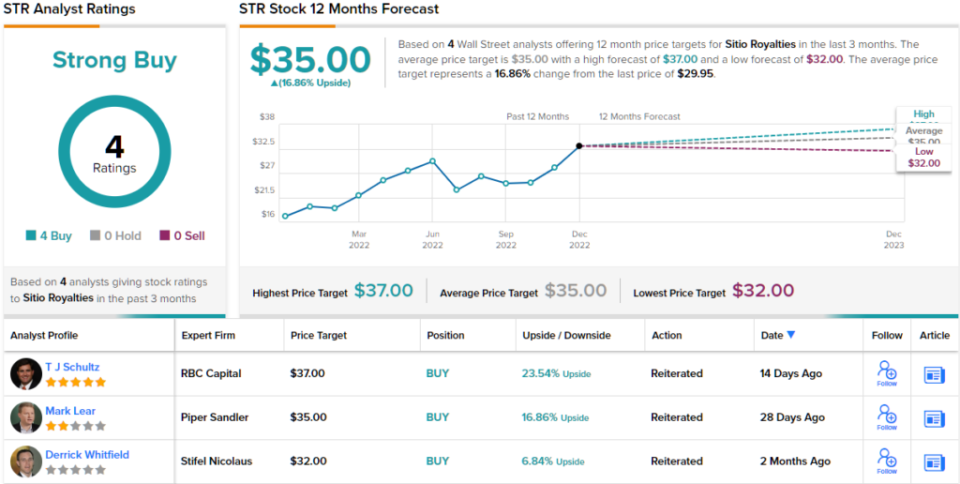

Le azioni di Sitio sono aumentate di un impressionante 70% da inizio anno, ma evidentemente Marks pensa che ci sia molto più spazio per correre. Ha preso una nuova posizione nel titolo STR durante il terzo trimestre, acquistando 3 azioni, che ora valgono quasi 12,935,120 milioni di dollari.

Non è l'unico a mostrare fiducia. Analista RBC T.J. Schultz apprezza il modo in cui opera questa società, osservando: "L'aumento della scala attraverso le acquisizioni rimane la storia di STR, con la fusione precedentemente annunciata con MNRL (Brigham Minerals) che dovrebbe concludersi nel 1Q23 oltre alle acquisizioni di Permian che si sono concluse nel 2Q22 e 3Q22... Continuiamo apprezzare i vantaggi delle maggiori dimensioni e scala che la fusione e le acquisizioni forniscono a STR.

Questi commenti costituiscono la base per il rating Outperform (ovvero Buy) di Schultz, mentre il suo obiettivo di prezzo di $ 36 suggerisce che le azioni aumenteranno di circa il 23% nei prossimi mesi. (Per guardare il track record di Schultz, clicca qui)

I colleghi di Schultz sono d'accordo; tutte e 3 le altre valutazioni recenti sono positive, il che rende il parere del consenso qui un acquisto forte. Seguendo l'obiettivo medio di $ 35, le azioni offriranno rendimenti del 17% tra un anno. (Vedi le previsioni delle azioni STR su TipRanks)

Finanza per la crescita delle passerelle (VIA)

Per il prossimo nome approvato da Marks prenderà una svolta nel settore dei servizi finanziari. Più specificamente, a Runway Growth, una società specializzata in venture lending. Cioè, la società fornisce prestiti alle società in crescita, quelle che cercano alternative agli aumenti di capitale. La preferenza di Runway è quella di investire in società nei settori della tecnologia, delle scienze della vita, della sanità e dei servizi informativi.

Questo è uno spazio che sta vedendo una rapida crescita. Il finanziamento del debito di rischio viene adottato dalle società in fase successiva per assistere lo sviluppo. Aiuta anche a tenere le aziende lontane dalla raccolta di fondi azionari diluitivi.

Anche la passerella ha registrato una crescita sana. Nel recente rapporto del terzo trimestre, i ricavi sono aumentati del 3% su base annua a $ 47 milioni, mentre l'EPS è stato di $ 27.3. Entrambe le cifre hanno soddisfatto le aspettative di Street.

Sul fronte dei dividendi, la società è pubblica solo da oltre un anno, ma durante quel periodo il dividendo è aumentato a ogni pagamento. Il pagamento di 36 centesimi per azione ordinaria è aumentato del 9% rispetto al trimestre precedente e si annualizza a $ 1.44. A quel tasso, il dividendo rende un forte 10.7%.

Gli alti rendimenti sono sempre un'attrazione per Marks, e attualmente possiede oltre 21 milioni di azioni RWAY, al prezzo attuale di oltre $ 245 milioni.

Nella sua tesi di investimento per RWAY, analista di JP Morgan Melissa Wedel mette in evidenza il fatto che l'Oaktree di Marks sia a bordo come un vero vantaggio.

“Il team esecutivo di Runway ha una media di oltre 26 anni di esperienza, motivo per cui riteniamo che Runway sia stata in grado di attrarre Oaktree Capital Management come investitore di piattaforme di ancoraggio a lungo termine e abbia aggiunto nuovi creatori esperti alla piattaforma. Riteniamo che questo team guiderà l'esecuzione della strategia: dispiegando capitale e aumentando la leva finanziaria del portafoglio, il ROE e i dividendi durante il nostro periodo di previsione", ha osservato Wedel.

Di conseguenza, Wedel ha un rating Overweight (ovvero Buy) per le azioni RWAY sostenute da un obiettivo di prezzo di $ 14.5. Le implicazioni per gli investitori? Upside del 26% rispetto all'attuale prezzo delle azioni. (Per guardare il track record di Wedel, clicca qui)

E il resto della strada? La fiducia abbonda. Con un full house di acquisti – 6, in totale – il titolo rivendica naturalmente un rating di consenso Strong Buy. L'obiettivo medio è praticamente lo stesso obiettivo di Wedel. (Guarda le previsioni sulle azioni RWAY su TipRanks)

Per trovare buone idee per il trading di titoli di dividendi a valutazioni interessanti, visitare TipRanks ' Le migliori azioni da acquistare, uno strumento appena lanciato che unisce tutti gli approfondimenti azionari di TipRanks.

Dichiarazione di non responsabilità: le opinioni espresse in questo articolo sono esclusivamente quelle dell'analista descritto. Il contenuto deve essere utilizzato solo a scopo informativo. È molto importante fare la propria analisi prima di effettuare qualsiasi investimento.

Fonte: https://finance.yahoo.com/news/things-less-rosy-billionaire-howard-151700418.html