Dopo che il rally iniziale dell'anno è sembrato colpire un muro di mattoni negli ultimi tempi, i mercati sembrano incerti sulla direzione successiva da prendere, rendendo le condizioni altalenanti non facili da navigare per gli investitori.

In un contesto del genere, forse la soluzione migliore per gli investitori è seguire le orme di nomi leggendari di Wall Street, come Israel Englander.

Il presidente e amministratore delegato di Millennium Management ha fondato l'hedge fund nel 1989 con 35 milioni di dollari e ora l'azienda è un'azienda in attività da quasi 53 miliardi di dollari, quindi sa una o due cose sugli investimenti. Di recente, Englander è stato impegnato a riempire il portafoglio con alcuni grandi acquisti e abbiamo rintracciato due dei suoi recenti acquisti.

Queste scelte si adattano bene agli esperti di borsa di Street? Si scopre che lo fanno sicuramente. Secondo il Database TipRanks, entrambi sono classificati come Strong Buys dal consenso degli analisti. Quindi, vediamo perché questi nomi stanno ottenendo consensi in questo momento.

Dexcom Inc (DXCM)

Il primo titolo sostenuto dall'Inghilterra che esamineremo è il produttore di dispositivi medici Dexcom. L'azienda con sede a San Diego, in California, realizza sistemi di monitoraggio continuo del glucosio (CGM) per i pazienti diabetici. Le soluzioni dell'azienda includono i dispositivi indossabili Dexcom G6 e il più recente Dexcom G7, un piccolo sensore indossabile che ogni 5 minuti invia letture glicemiche in tempo reale allo smartphone di un utente e che la FDA ha recentemente approvato per l'utilizzo da parte di persone con tutti i tipi di diabete di età compresa tra due anni. anni e più. L'azienda promuove il prodotto come l'offerta CGM più accurata sul mercato.

Il diabete non è solo una malattia cronica, ma anche una sempre più diffusa. I prodotti Dexcom sono diventati sempre più popolari, come dimostrato dai costanti aumenti delle vendite realizzati dall'azienda.

Ciò è stato nuovamente evidente nell'ultima dichiarazione trimestrale - per il 4Q22. Dexcom ha registrato un fatturato di 815.2 milioni di dollari, pari a un aumento del 16.8% su base annua e soddisfacendo le aspettative di Street. C'è stato un battito conclusivo sulla linea di fondo come agg. L'EPS di $ 0.34 è arrivato prima della previsione di $ 0.28. La società ha anche aderito alla sua precedente guida del 2023 che prevedeva una crescita del 15%-20% sulla linea superiore e margini lordi del 62%-63%.

Englander ovviamente vede molto da apprezzare qui. Nel quarto trimestre, ha aumentato la sua partecipazione nella società di oltre il 4% con l'acquisto di 200 azioni. Ora detiene un totale di 2,658,077 azioni, che al prezzo attuale delle azioni valgono 3,890,649 milioni di dollari.

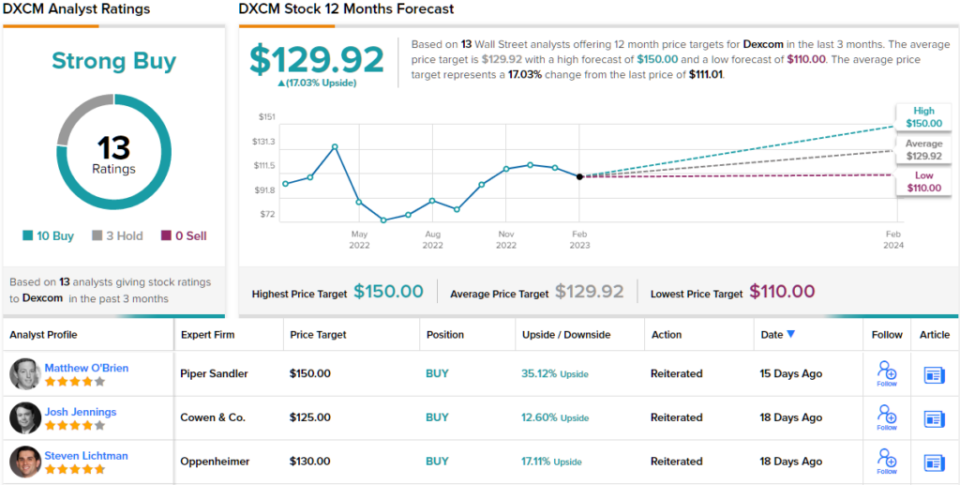

Rispecchiando la fiducia di Englander, l'analista di Piper Sandler Matt O'Brien afferma che Dexcom è un "nome preferito per il 2023" e sottolinea diversi motivi per salire a bordo.

"Sebbene DXCM abbia continuato a muoversi lateralmente da novembre dopo i forti guadagni del terzo trimestre, riteniamo che ci sia spazio per un significativo apprezzamento dal lancio domestico del G3, dalla continua espansione OUS e dall'opportunità di base (Basal-IQ Tech utilizza un sensore Dexcom G6) fare strada. I volumi migliori del previsto e la forte leva di GM danno a DXCM l'opportunità, a nostro avviso, di essere una storia di beat and raise mentre ci muoviamo nel 2023", ha affermato O'Brien.

Non sorprende quindi che O'Brien valuti le azioni DXCM sovrappeso (ovvero Buy), sostenute da un obiettivo di prezzo di $ 150. Questo obiettivo porta il potenziale di rialzo al 35%. (Per guardare il track record di O'Brien, clicca qui)

La maggior parte concorda con la tesi di O'Brien. Sulla base di 10 acquisti, contro 3 prese, il titolo rivendica un rating di consenso Strong Buy. Andando dall'obiettivo medio di $ 129.92, le azioni aumenteranno del 17% nell'anno a venire. (Vedere Previsioni azionarie DXCM)

Comunicazioni SBA (SBAC)

Il nostro prossimo nome approvato dall'Inghilterra è SBA Communications (SBAC), un fondo di investimento immobiliare (REIT) ma unico in questo. La società con sede a Boca Raton, in Florida, possiede e gestisce un'infrastruttura di comunicazione wireless e infatti è uno dei maggiori fornitori di spazi per torri di comunicazione negli Stati Uniti, oltre ad avere operazioni in America centrale, Brasile, Africa e Filippine. Il suo obiettivo principale è orientato all'affitto dello spazio dell'antenna sui suoi siti di comunicazione a una serie di fornitori di servizi wireless, tra cui Verizon, AT&T e T-Mobile.

La solida posizione di SBAC si riflette nei ricavi e negli utili in costante aumento della società negli ultimi trimestri. Nel trimestre riportato più di recente, per il 4Q22, i ricavi sono aumentati del 15.3% rispetto allo stesso periodo di un anno fa a $ 686.1 milioni, battendo la chiamata di Street di $ 4.81 milioni. Tuttavia, mentre l'utile netto è aumentato in modo significativo da $ 48.9 milioni nel 4Q21 a $ 102.6 milioni, risultando in $ 0.94 per azione, la cifra è stata inferiore a $ 1.11 prevista dagli analisti.

L'inglese entra nel frame qui attraverso un forte aumento delle sue partecipazioni nel quarto trimestre. Ha acquistato 4 azioni nel trimestre, aumentando la sua partecipazione di quasi il 594,994% e ora detiene un totale di 300 azioni, per un valore attuale di oltre $ 797,089 milioni.

Englander è ovviamente ottimista riguardo al futuro di SBAC, così come l'analista di Raymond James Ric Prentiss, che scrive: “SBAC è il nostro attuale titolo di torre preferito a causa della sua: 1) maggiore esposizione alle torri statunitensi; 2) AFFO di qualità superiore; 3) pista più lunga per una forte crescita dei dividendi (la società attualmente paga un dividendo trimestrale in contanti di $ 0.85 per azione); e 4) comprovata capacità di allocare opportunisticamente il capitale, compresi i riacquisti di azioni proprie.

Sulla base di tale valutazione, Prentiss valuta SBAC come Strong Buy e ha un obiettivo di prezzo fissato a $ 334. Se tale cifra dovesse essere raggiunta, gli investitori si troverebbero seduti su rendimenti di circa il 29% tra un anno. (Per guardare il track record di Prentiss, clicca qui)

Passando ora al resto della strada, dove SBAC ottiene molto supporto. Escludendo due scettici, tutte le altre 10 recensioni recenti degli analisti sono positive, rendendo l'opinione del consenso qui un acquisto forte. Si prevede che le azioni aumenteranno di circa il 27% nel prossimo anno, considerando che l'obiettivo medio è di $ 328.82. (Vedere Previsioni di borsa SBAC)

Per trovare buone idee per il trading di azioni a valutazioni interessanti, visitare TipRanks ' Le migliori azioni da acquistare, uno strumento appena lanciato che unisce tutti gli approfondimenti azionari di TipRanks.

Dichiarazione di non responsabilità: le opinioni espresse in questo articolo sono esclusivamente quelle dell'analista descritto. Il contenuto deve essere utilizzato solo a scopo informativo. È molto importante fare la propria analisi prima di effettuare qualsiasi investimento.

Fonte: https://finance.yahoo.com/news/2-strong-buy-stocks-billionaire-215620587.html