Dì "veicolo elettrico" in questi giorni e Elon Musk è probabilmente la prima associazione che vi verrà in mente. Dopotutto, è una macchina da protagonista, ma la sua azienda Tesla ha dimostrato che il mercato dei veicoli elettrici può essere redditizio sia per le case automobilistiche che per gli investitori.

Ma le auto non sono l'unico gioco in città per gli investitori che vogliono acquistare nel settore dei veicoli elettrici e le azioni valide non hanno bisogno di avere prezzi a livello di Tesla. I veicoli elettrici stanno portando con sé una gamma di tecnologie e infrastrutture di supporto, dai produttori di batterie alle società di ricarica, e gli investitori esperti possono trovare opportunità convenienti in quella rete di supporto.

Oggi esamineremo le società di ricarica. Anche se potrebbero non emanare lo stesso fascino delle case automobilistiche, quelle auto non andranno molto lontano senza l'infrastruttura di ricarica che le loro società di supporto metteranno a disposizione. In effetti, si prevede che il mercato delle infrastrutture di ricarica per veicoli elettrici raggiungerà più di 207.5 miliardi di dollari entro il 2030.

Possiamo avere un assaggio dell'opportunità qui guardando alcuni di quei titoli di ricarica pure-play. Usando il Piattaforma TipRanks, abbiamo individuato due di questi nomi; ognuno vanta una valutazione "Strong Buy" dalla comunità degli analisti e offre un grande potenziale di rialzo. Stiamo parlando di oltre il 50% qui.

Fascio globale (BEEM)

Il primo titolo che esamineremo è Beam Global, un'azienda che si occupa di prodotti a energia pulita per la ricarica di veicoli elettrici. Beam dispone di prodotti di ricarica in funzione in 13 stati degli Stati Uniti, in 96 città. Il principale tra questi prodotti è l'EV ARC, il primo sistema di ricarica per veicoli elettrici off-grid, senza autorizzazione e di rapida implementazione.

Il sistema è progettato per l'uso off-grid, attingendo energia dai suoi pannelli solari incorporati ed è dimensionato per adattarsi a parcheggi standard: qualsiasi parcheggio può diventare un punto di ricarica per veicoli elettrici. Non sono necessari grandi lavori di costruzione per la distribuzione, quindi non è richiesta alcuna zonizzazione o autorizzazione locale.

Lo scorso novembre, la società ha registrato un record trimestrale di 6.6 milioni di dollari di entrate totali per il terzo trimestre dell'anno fiscale 3, con un aumento del 2022% su base annua. Questi guadagni sono stati alimentati da una serie di recenti vittorie che la società ha ottenuto nell'ottenere nuovi contratti, tra cui un ordine da 227 milioni di dollari dall'esercito degli Stati Uniti; un ordine di 29.4 milioni di dollari dal dipartimento per gli affari dei veterani; e un ordine da 11.6 milioni di dollari dalla città di New York.

Nelle settimane successive al rilascio del terzo trimestre, Beam ha annunciato ulteriori notizie positive, tra cui, a gennaio, l'estensione degli ordini contrattuali con lo Stato della California e il governo federale per un totale di oltre 3 milioni di dollari. Su scala minore, sempre a gennaio, Beam ha ricevuto un ordine dalla contea di Dallas, in Texas, del valore di 6.6 dollari per 500,000 sistemi EV ARC off-grid.

Un fattore comune a questi nuovi ordini è la capacità dell'azienda di distribuire rapidamente il prodotto e metterlo in azione con il minimo sforzo. Questa è la cosa principale che gli investitori dovrebbero capire su Beam, secondo l'analista di Northland Abhishek Sinha.

“Capacità e scalabilità di implementazione rapida, costo totale di proprietà inferiore, invulnerabilità ai blackout, essere agnostici nei confronti di un'azienda di ricarica di veicoli elettrici, disporre di una soluzione brevettata di tracciamento solare e stoccaggio rendono i prodotti BEEM molto differenziati rispetto a ciò che il mercato ha da offrire. Probabilmente, i prodotti BEEM sono molto più costosi ($ 60K/unità) rispetto a un normale caricabatterie di livello 2 ($ 2-4K / unità). Tuttavia, dopo aver tenuto conto del costo dei lavori di costruzione (scavo, trincea, installazione elettrica) e dei costi dell'elettricità, i prodotti BEEM risultano meno costosi. In ogni caso in cui BEEM ha dispiegato le sue unità finora, il costo della sua unità è stato inferiore al costo evitato dei lavori di costruzione che sarebbero stati necessari per dispiegare i caricatori nel luogo in cui sono stati dispiegati", ha spiegato Sinha.

Riassumendo, Sinha ha scritto: "Data la recente sconfitta nello spazio di ricarica EV, riteniamo che BEEM offra una proposta differenziata e un punto di ingresso interessante".

A tal fine, Sinha assegna alle azioni BEEM un prezzo obiettivo di $ 25, suggerendo un solido potenziale di rialzo del 58% nei prossimi 12 mesi. Il suo obiettivo rialzista supporta il suo rating Outperform (ovvero Buy). (Per guardare il track record di Sinha, clicca qui)

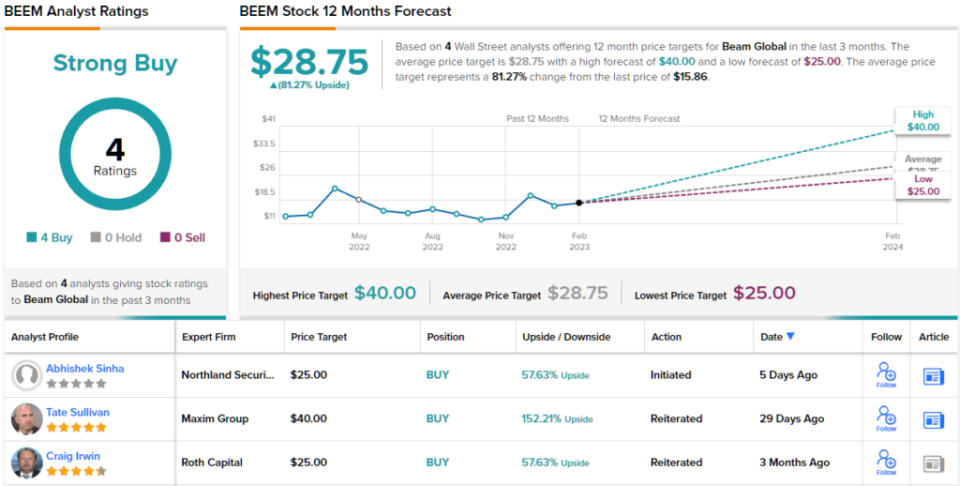

Quindi, questo è il punto di vista di Northland, cosa fa il resto della strada delle prospettive di BEEM? Tutti sono a bordo, guarda caso. Il titolo ha una valutazione di consenso Strong Buy, basata su 4 acquisti recenti unanimi. Inoltre, l'obiettivo medio di $ 28.75 suggerisce che le azioni hanno spazio per una crescita dell'81% circa nell'anno a venire.

(Vedere Previsioni azioni BEEM)

Wallbox NV (WBX)

La prossima azienda che esamineremo, Wallbox con sede in Spagna, ha creato una serie di soluzioni di ricarica EV intelligenti e adattabili. La linea di prodotti dell'azienda comprende una gamma di caricabatterie compatibili con un'ampia varietà di esigenze dei clienti: collegamenti per caricabatterie per veicoli commerciali e residenziali, di tipo 1 e di tipo 2. I modelli di installazione del caricatore residenziale hanno anche la caratteristica aggiuntiva dell'operatività bidirezionale, che consente ai clienti di scaricare l'energia di un veicolo elettrico completamente carico a casa o persino sulla rete elettrica.

Wallbox ha registrato ricavi record nell'ultimo trimestre riportato. In quel rapporto, per il 3trim22, la società ha registrato una linea superiore di 44.1 milioni di euro (47.3 milioni di dollari), con un aumento del 140% anno su anno. I guadagni dell'azienda sono stati supportati da diversi fattori, tra cui la vendita di circa 67,000 caricabatterie, un totale che è aumentato del 93% su base annua.

Inoltre, Wallbox ha visto una maggiore presenza nel mercato statunitense. La società ha avviato le linee di produzione nel suo nuovo stabilimento di Arlington, in Texas, durante il terzo trimestre, e ha visto una crescita dei ricavi nel segmento nordamericano raggiungere un enorme 3% per il trimestre. Infine, Wallbox ha registrato i primi ordini per la sua nuova stazione di ricarica rapida DC Hypernova da 535 kilowatt, un prodotto progettato specificamente per soddisfare gli attuali requisiti di sovvenzione del governo degli Stati Uniti.

È interessante notare che la massiccia crescita della ricarica dei veicoli elettrici, esemplificata dai risultati nordamericani di Wallbox, rappresenta un'opportunità per attività di fusione e acquisizione in questo settore. Le aziende di caricatori di veicoli elettrici, grandi e piccole, cercheranno di aumentare le dimensioni ed espandere i portafogli di prodotti per soddisfare un'insaziabile domanda dei consumatori e le fusioni e acquisizioni, se i soldi sono disponibili, sono un percorso rapido per raggiungere tale scopo. La recente acquisizione di Volta da parte di Shell, per 169 milioni di dollari in contanti, è un buon esempio, in quanto rende la rete di stazioni di ricarica di Volta con pubblicità in loco disponibile per l'espansione di Shell.

In effetti, l'analista di Canaccord George Gianarikas vede il desiderio delle aziende più grandi di espandersi attraverso lo sfruttamento di aziende più piccole - mediante accordi contrattuali lucrativi o fusioni e acquisizioni - come un netto vantaggio per Wallbox e prevede che l'azienda svilupperà il suo rapporto con BP.

"Riteniamo che l'attenzione strategica alla ricarica dei veicoli elettrici sia positiva per Wallbox in quanto l'azienda rimane una risorsa primaria data la sua suite di prodotti differenziati e best-in-class... Oltre alle opportunità NEVI negli Stati Uniti, riteniamo che questo contratto BP rimanga un forte vantaggio per Wallbox nei prossimi anni”, ha affermato Gianarikas.

Questi commenti forniscono un solido supporto per il rating Buy di Gianarikas sul titolo WBX, e il suo obiettivo di prezzo di $ 13 implica un potenziale di rialzo su un anno del 122%. (Per guardare il track record di Gianarikas, clicca qui)

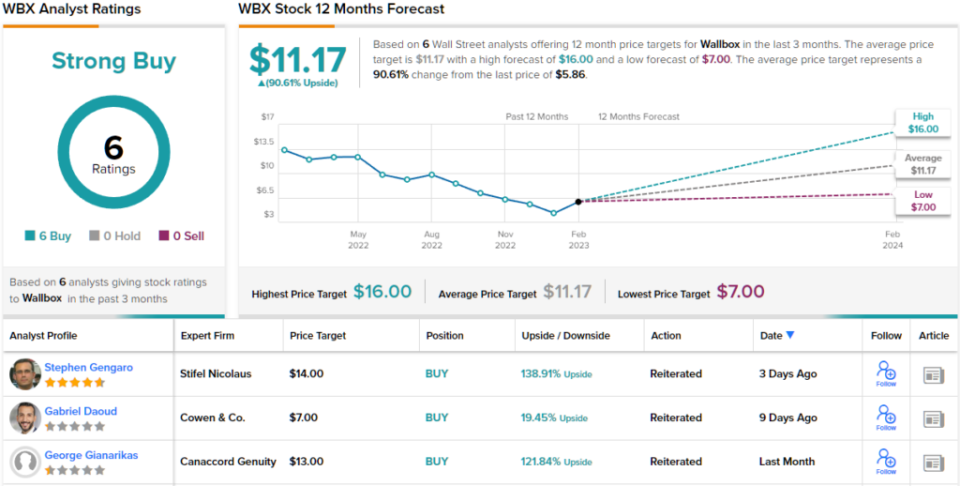

Gli altri analisti sono d'accordo? Sono. Solo i rating Buy, 6 per l'esattezza, sono stati emessi negli ultimi tre mesi. Pertanto, il messaggio è chiaro: WBX è un acquisto forte. Il titolo ha un prezzo di $ 5.86 e il suo obiettivo di prezzo medio di $ 11.17 indica spazio per una crescita di circa il 91%. (Vedere Previsioni delle azioni WBX)

Per trovare buone idee per il trading di azioni a valutazioni interessanti, visitare TipRanks ' Le migliori azioni da acquistare, uno strumento che unisce tutte le informazioni sull'equità di TipRanks.

Negazione di responsabilità: Le opinioni espresse in questo articolo sono esclusivamente quelle degli analisti presenti. Il contenuto deve essere utilizzato solo a scopo informativo. È molto importante fare le proprie analisi prima di effettuare qualsiasi investimento.

Fonte: https://finance.yahoo.com/news/buy-2-ev-charging-stocks-004840921.html