Questo post è stato originariamente pubblicato su Tker.co

Le azioni sono scese lentamente, con l'S&P 500 in calo dello 0.3% la scorsa settimana. L'indice è ora in rialzo del 6.2% da inizio anno, in rialzo del 14% rispetto al minimo di chiusura del 12 ottobre di 3,577.03 e in calo del 15% rispetto al massimo di chiusura del 3 gennaio 2022 di 4,796.56.

"Il mercato ribassista è finito, ma non è la grande reflazione", Chris Harvey, responsabile della strategia azionaria di Wells Fargo Securities, ha scritto di lunedi. "Non vediamo né un mercato rialzista né un mercato ribassista, solo un mercato."

Definendolo un "mercato 'just-a-market'", Harvey ha affermato di aspettarsi "qualche ritorno, ma non una brusca inversione di tendenza a breve termine".

Anzi, sentiamo di meno da chi l'aveva precedentemente previsto un grande sell-off in borsa nella prima parte dell'anno.

E mentre la caratterizzazione di Harvey del mercato azionario è un po' ambigua, non lo è paradossale nel modo in cui molti vedono l'economia.

Un'economia così buona che è cattiva 🙃

In quella di domenica scorsa Tker, ho discusso di come gli atteggiamenti ribassisti nei confronti dell'economia si stavano spostando verso l'alto sulla scia di dati economici forti, osservando che "potrebbero essere necessarie alcune settimane in più di dati economici resilienti prima che più economisti rivedano ufficialmente le loro previsioni al rialzo".

Upgrade a pagamento

Bene, quelle revisioni stanno già arrivando. Dopo l'ottimo rapporto sulle vendite al dettaglio di mercoledì, JPMorgan, Bank of Americae Deutsche Bank erano tra le aziende che hanno aderito Goldman Sachs rivedendo al rialzo le loro previsioni sul PIL a breve termine o rimandando le loro aspettative di recessione.

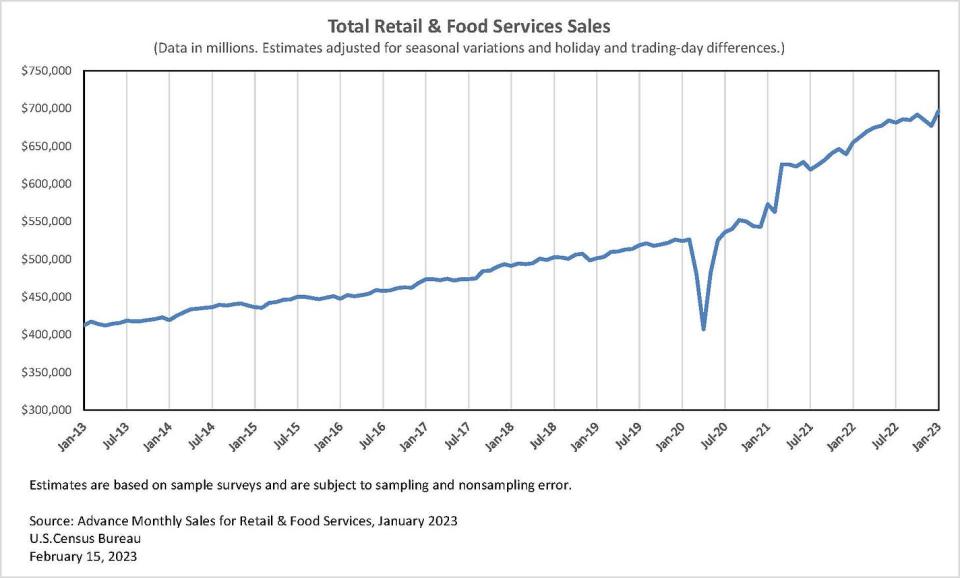

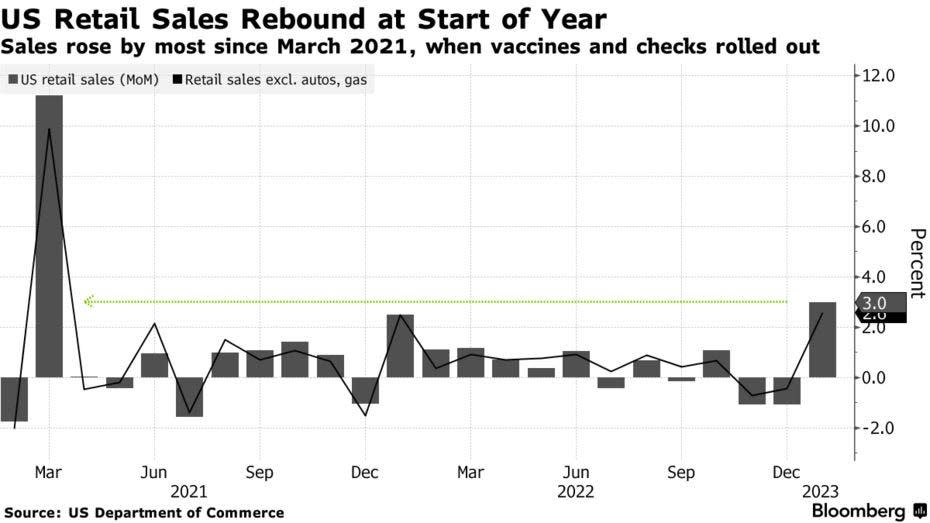

Secondo Dati del Census Bureau, le vendite al dettaglio a gennaio sono balzate del 3.0% a un record di 697 miliardi di dollari. Questo è stato il più grande guadagno dal marzo 2021 ed è stato molto più forte del Gli economisti hanno previsto un aumento del 2.0%..

Escludendo auto e benzina, le vendite sono aumentate di un impressionante 2.6% con guadagni in tutte le categorie di vendita al dettaglio.

I risultati erano in linea con i dati delle carte di credito e di debito di Bank of America rilasciato all'inizio di questo mese mostrando un'accelerazione della spesa.

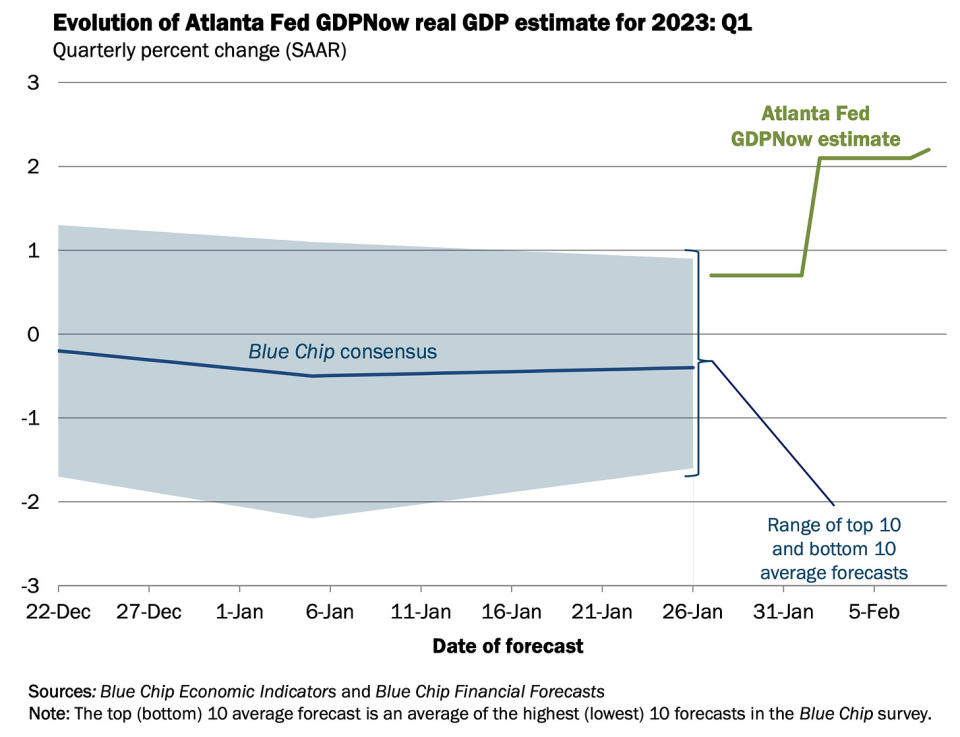

Dopo l'uscita del rapporto sulle vendite al dettaglio, il Il modello GDPNow della Fed di Atlanta ha visto la crescita del PIL reale salire a un tasso del 2.4% nel primo trimestre. Questo è aumentato rispetto al 1% della scorsa settimana e notevolmente rispetto alla stima iniziale di Crescita dello 0.7% al 27 gennaio.

E non è solo il dati concreti sembra più roseo. IL dati morbidi sembra riflettere anche un tono meno pessimista.

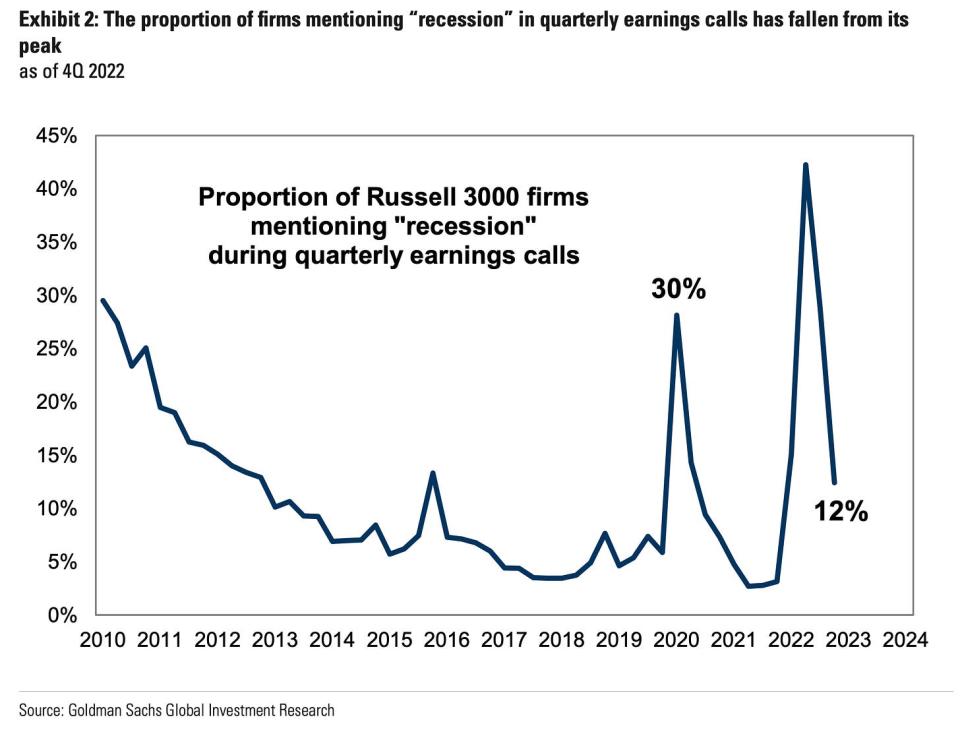

Secondo Goldman Sachs ricerca pubblicata martedì, le menzioni di "recessione" nelle chiamate sugli utili trimestrali sono diminuite drasticamente.

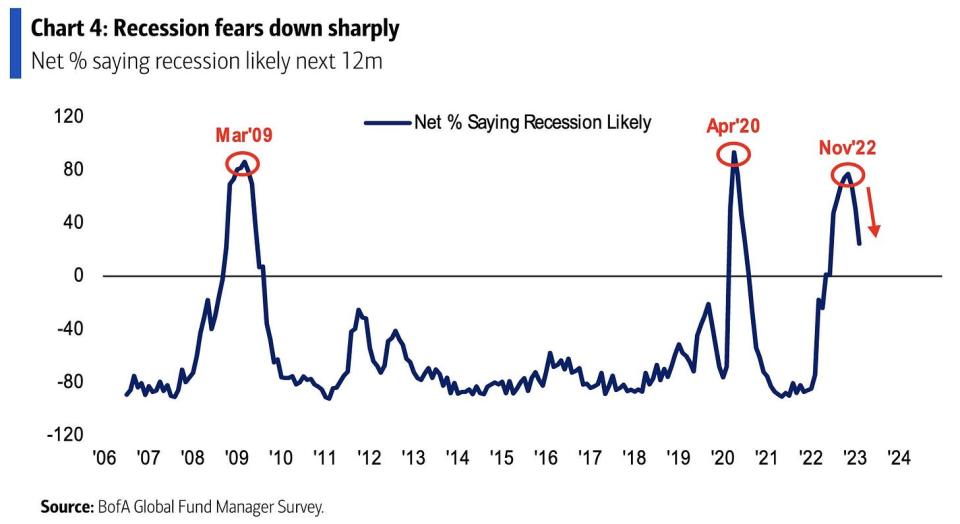

Secondo Bank of America Sondaggio sui gestori di fondi globali pubblicato mercoledì, "Le probabilità di recessione hanno raggiunto il picco a novembre 22 al 77% e da allora sono scese al 24% questo mese (in calo di 27 punti percentuali su base mensile), minimo da giugno 22".

Anzi, gli atteggiamenti nei confronti della crescita economica sono cambiati al rialzo.

Ad essere onesti, è difficile quantificare con precisione cosa farà l'economia in un futuro molto prossimo. Ma la confluenza dei dati, incluso solide finanze al consumo ed forte domanda di lavoratori - ha suggerito che ci fosse una propensione al rialzo. Per saperne di più leggi: 9 motivi per essere ottimisti su economia e mercati 💪

Sfortunatamente, molti economisti non sono esattamente entusiasti di come mette a rischio continui sforzi per portare l'inflazione.

Ecco il problema con tutto questo 🤦🏻♂️

L'idea che una buona notizia per l'economia è una cattiva notizia per l'inflazione si è rinnovato sulla scia dei dati molto forti sul mercato del lavoro e sui consumi.

"La mia nuova interpretazione è che le buone notizie sono buone notizie, le grandi notizie sono cattive notizie", Conor Sen, editorialista di Bloomberg Opinion, twittato la scorsa settimana.

Ad accompagnare le revisioni al rialzo di molti economisti alle loro previsioni di crescita economica c'erano revisioni aggressive delle loro aspettative per il percorso della politica monetaria: Deutsche Bank, UBS, Bank of Americae Goldman Sachs erano tra le aziende che hanno avvertito che la Fed avrebbe aumentato i tassi di interesse più di quanto previsto in precedenza mentre estende la sua lotta per abbassare l'inflazione.

E la politica monetaria aggressiva rappresenta venti contrari sia per l'economia che per i mercati finanziari.

Upgrade a pagamento

Cosa guardare 👀

La grande domanda è fino a che punto la forza dell'economia interrompe l'attuale tendenza al ribasso dell'inflazione. In altre parole, impareremo che il L'affermazione della Fed che il processo disinflazionistico è iniziato era prematuro?

Non aiuta quello della scorsa settimana prezzo al consumo ed prezzo alla produzione i rapporti erano un po 'più caldi di quanto alcuni si aspettassero.

Ma i dati di un mese non confermano né smentiscono mai una tendenza. Potremmo essere ancora sulla buona strada per raggiungere il scenario di riccioli d'oro dove l'inflazione scende senza che l'economia debba andare in recessione.

Dovremo aspettare e vedere.

Interessante! 💡

Da un nuovo documento NBER intitolato "L'assistenza alla scrittura algoritmica sui curriculum delle persone in cerca di lavoro aumenta le assunzioni"

Esiste una forte associazione tra la qualità della scrittura in un curriculum per i nuovi entranti nel mercato del lavoro e se alla fine questi entranti vengono assunti. Dimostriamo che questa relazione è, almeno in parte, causale: è stato condotto un esperimento sul campo in un mercato del lavoro online con quasi mezzo milione di persone in cerca di lavoro in cui un gruppo trattato ha ricevuto assistenza per la scrittura algoritmica. Le persone in cerca di lavoro trattate hanno registrato un aumento dell'8% nella probabilità di essere assunte. Contrariamente alle preoccupazioni che l'assistenza stia portando via un segnale prezioso, non troviamo alcuna prova che i datori di lavoro fossero meno soddisfatti...

Revisione delle macro correnti incrociate 🔀

C'erano alcuni punti dati importanti della scorsa settimana da considerare:

???? ️ I consumatori stanno spendendo. Secondo Dati del Census Bureau Mercoledì, le vendite al dettaglio a gennaio sono balzate del 3.0% a un record di 697 miliardi di dollari. Per ulteriori informazioni sulle vendite al dettaglio, vedere sopra.

🏭 L'attività industriale si raffredda per una ragione non così terribile. Attività di produzione industriale la crescita è stata piatta a dicembre. La produzione manifatturiera è effettivamente aumentata dell'1.0%. La principale fonte di debolezza è venuta da qualcosa di cui non tutti si lamenteranno. Dal Federal Reserve: "La produzione di servizi di pubblica utilità è diminuita del 9.9% a gennaio, poiché l'oscillazione da un clima insolitamente fresco di dicembre a un clima insolitamente caldo di gennaio ha depresso la domanda di riscaldamento."

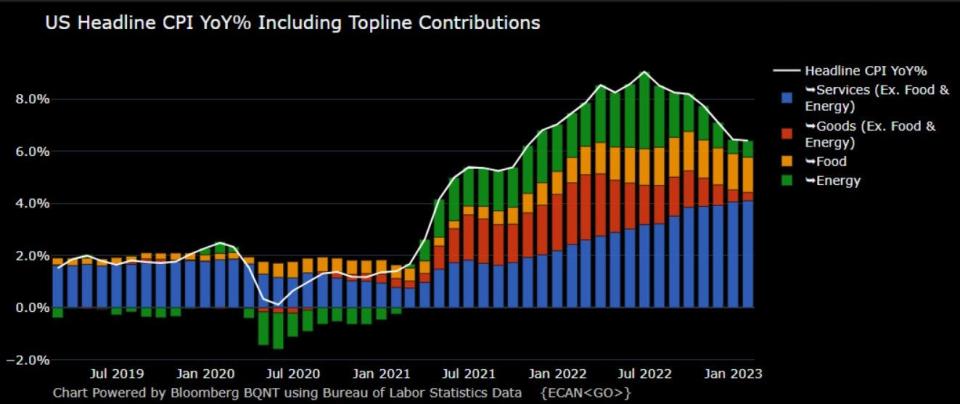

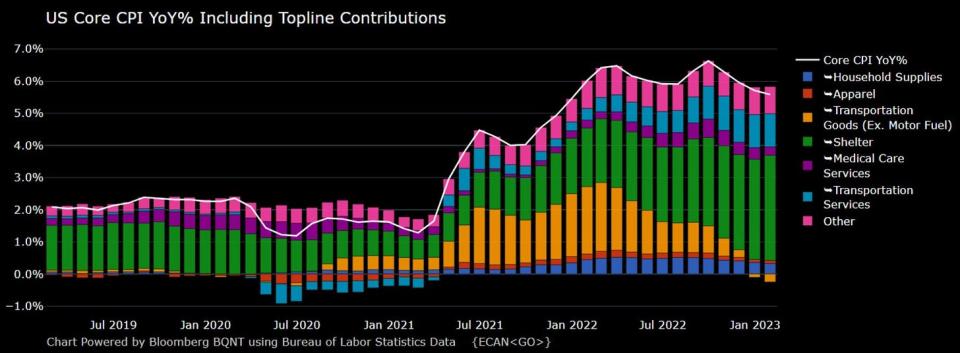

🎈 L'inflazione continua a raffreddarsi. Indice dei prezzi al consumo (CPI) a gennaio è aumentato del 6.4% rispetto a un anno fa, in calo rispetto al 6.5% di dicembre.

Al netto dei prezzi di generi alimentari ed energia, l'IPC core è aumentato del 5.6% (in calo dal 5.7%).

Su base mensile, l'IPC è aumentato dello 0.5% e l'IPC core dello 0.4%.

Se hai annualizzato il trend trimestrale nelle cifre mensili, l'IPC sta aumentando a un tasso del 3.5% e l'IPC core sta salendo a un tasso del 4.6%.

La linea di fondo è che mentre i tassi di inflazione sono stati tendente al ribasso, continuano a essere al di sopra del tasso obiettivo della Federal Reserve del 2%. Per ulteriori informazioni sulle implicazioni del raffreddamento dell'inflazione, leggi: Lo scenario di atterraggio morbido rialzista "riccioli d'oro" che tutti vogliono .

👍 Aspettative di allentamento dell'inflazione. Dal gennaio della Fed di New York Indagine sulle aspettative dei consumatori: “Le aspettative di inflazione mediana sono rimaste invariate sull'orizzonte dell'anno, sono diminuite di 0.3 punti percentuali sull'orizzonte di tre anni e sono aumentate di 0.1 punti percentuali sull'orizzonte di cinque anni, al 5.0%, 2.7% e 2.5%, rispettivamente.“

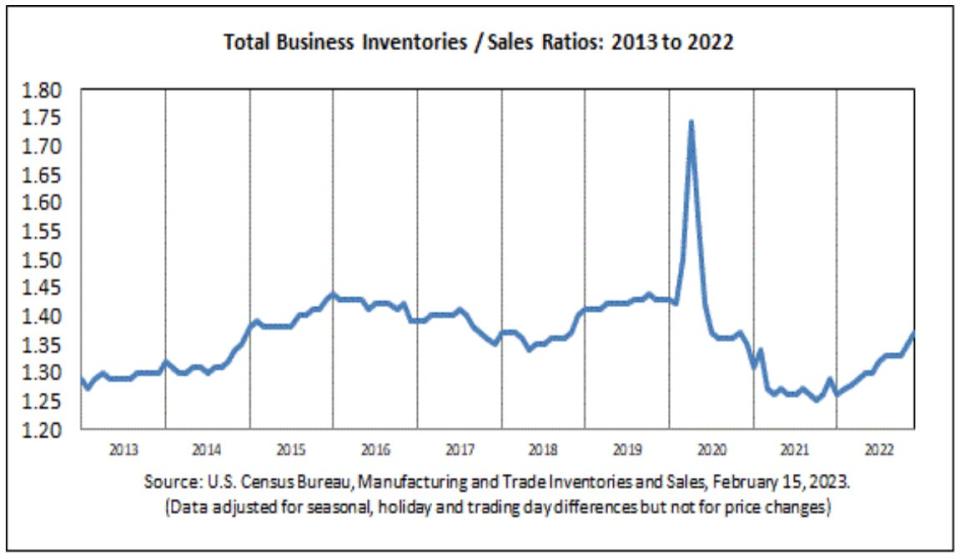

📈 I livelli di inventario sono aumentati. Secondo Dati del Census Bureau rilasciato mercoledì, le scorte delle imprese sono salite dello 0.3% a $ 2.45 trilioni a dicembre. Il rapporto scorte/fatturato è pari a 1.37, in significativo aumento rispetto a 1.29 dell'anno precedente.

Per ulteriori informazioni sulle catene di approvvigionamento e sui livelli di inventario, leggi: Possiamo smetterla di chiamarla crisi della catena di approvvigionamento ⛓, 9 motivi per essere ottimisti su economia e mercati 💪e Lo scenario di atterraggio morbido rialzista "riccioli d'oro" che tutti vogliono .

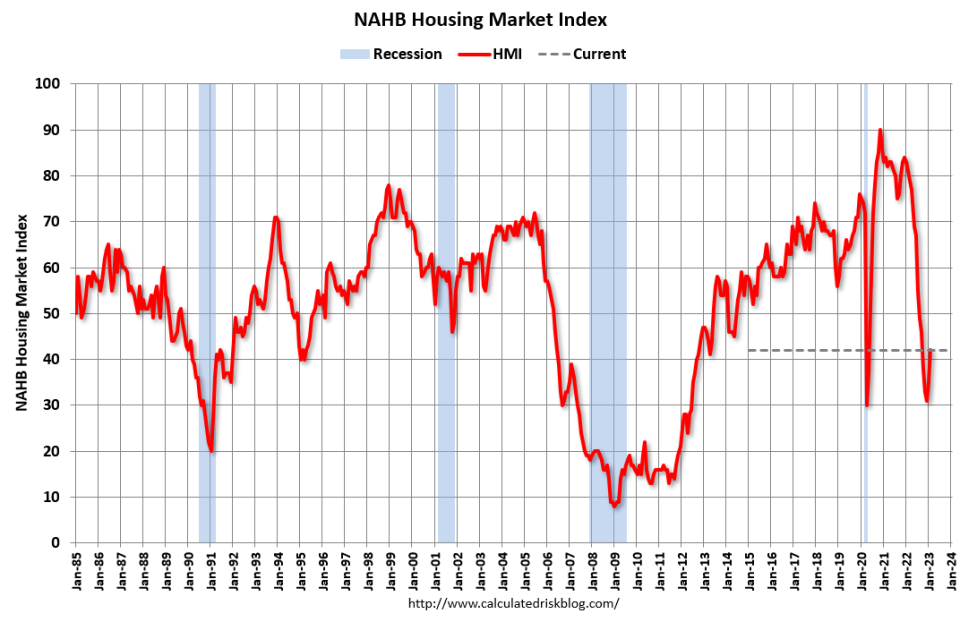

🏠 Il sentimento del costruttore di case migliora. Secondo Dati NAHB rilasciato mercoledì, il sentimento del costruttore di case è migliorato a febbraio. Dal capo economista della NAHB Robert Dietz: “Mentre l'HMI rimane al di sotto del livello di pareggio di 50, l'aumento da 31 a 42 da dicembre a febbraio è un segnale positivo per il mercato. Anche se la Federal Reserve continua a inasprire le condizioni di politica monetaria, le previsioni indicano che il mercato immobiliare ha superato il picco dei tassi ipotecari per questo ciclo. E mentre prevediamo una continua volatilità per i tassi ipotecari e i costi delle abitazioni, il mercato delle costruzioni dovrebbe essere in grado di raggiungere la stabilità nei prossimi mesi, seguita da un rimbalzo verso i livelli di costruzione di case di tendenza più avanti nel 2023 e all'inizio del 2024.“

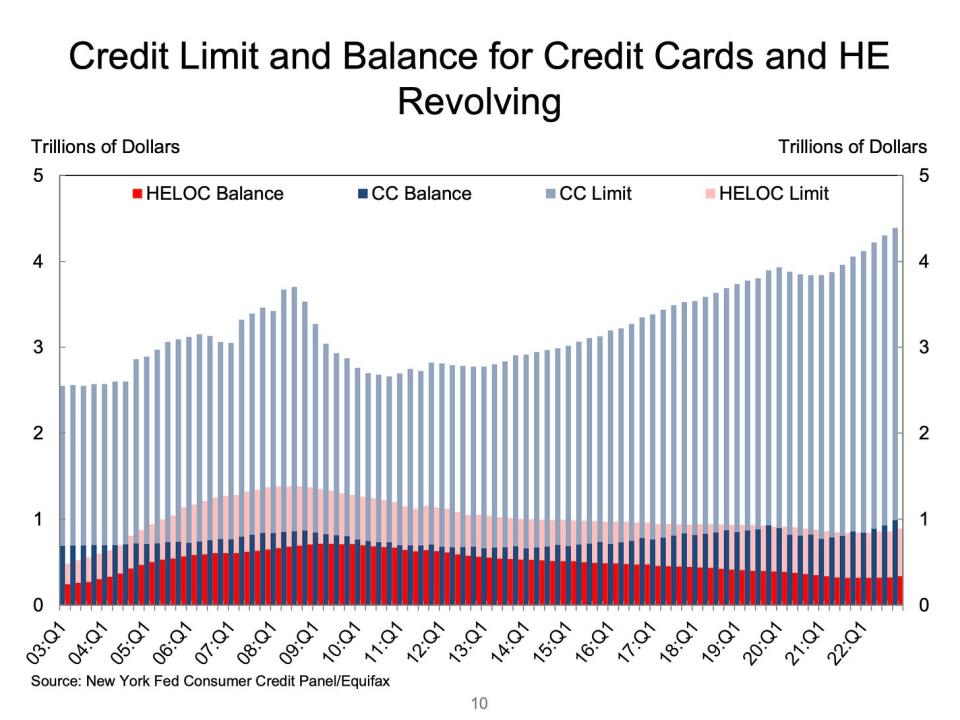

💳 I saldi delle carte di credito sono aumentati. Secondo i dati della NY Fed, i saldi delle carte di credito sono aumentati di $ 61 miliardi per raggiungere $ 986 miliardi durante il quarto trimestre, che è superiore al massimo pre-pandemia di $ 4 miliardi. Con il limite di credito aggregato a $ 927 trilioni, tuttavia, i consumatori lo sono lontano dal massimizzare le loro carte.

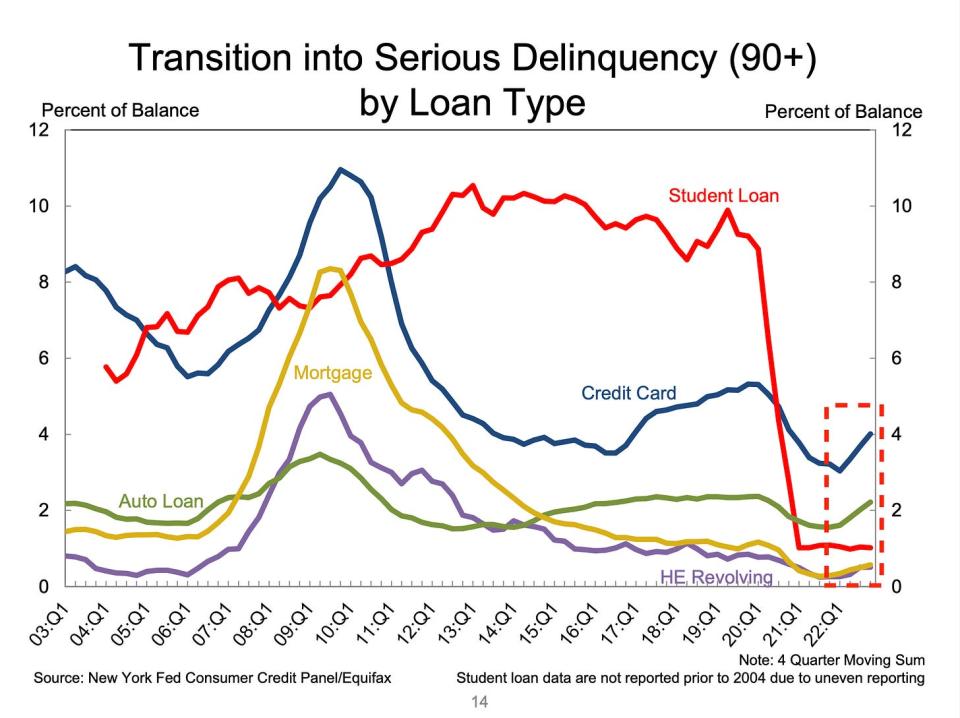

👎 Le insolvenze del debito continuano a normalizzarsi. Da parte di la Fed di New York: “La quota di debito che è recentemente passata alla delinquenza è aumentata per quasi tutti i tipi di debito, dopo due anni di transizioni di delinquenza storicamente basse. I tassi di transizione alla delinquenza anticipata per carte di credito e prestiti auto sono aumentati di 0.6 e 0.4 punti percentuali, dopo aumenti di entità simile nel secondo e terzo trimestre. I tassi di transizione di morosità per i mutui sono aumentati di 0.15 punti percentuali. Quelli per i prestiti agli studenti sono rimasti invariati, poiché la pausa di rimborso federale rimane in vigore.“ Per saperne di più, leggi: I tassi di insolvenza del debito si stanno normalizzando 💳.

💼 Le richieste di disoccupazione restano basse. Le prime richieste di sussidio di disoccupazione è sceso a 194,000 durante la settimana terminata l'11 febbraio, in calo rispetto ai 195,000 della settimana precedente. Sebbene il numero sia aumentato rispetto al minimo di sei decadi di 166,000 nel marzo 2022, rimane vicino ai livelli visti durante i periodi di espansione economica.

Per ulteriori informazioni sulla bassa disoccupazione, leggi: Sono molte assunzioni 🍾, Non dovresti essere sorpreso dalla forza del mercato del lavoro 💪, e 9 motivi per essere ottimisti su economia e mercati 💪.

Mettendo tutto insieme 🤔

Stiamo ottenendo molte prove che potremmo ottenere scenario rialzista di atterraggio morbido "Riccioli d'oro". dove l'inflazione si raffredda a livelli gestibili senza che l'economia debba sprofondare nella recessione.

E la Federal Reserve ha recentemente adottato un tono meno aggressivo, riconoscendo il 1 febbraio che "per la prima volta che è iniziato il processo disinflazionistico."

Tuttavia, l'inflazione deve ancora scendere ulteriormente prima che la Fed sia a suo agio con i livelli dei prezzi. Quindi dovremmo aspettarci il banca centrale di continuare a inasprire la politica monetaria, il che significa che dovremmo essere preparati a condizioni finanziarie più rigide (ad es. tassi di interesse più elevati, standard di prestito più severi e valutazioni azionarie inferiori). Tutto questo significa le battute di mercato possono continuare e il rischio il l'economia affonda in una recessione sarà relativamente elevato.

È importante ricordare che mentre i rischi di recessione sono elevati, i consumatori provengono da una posizione finanziaria molto forte. I disoccupati lo sono trovare lavoro. Quelli con un lavoro ricevono aumenti. E molti lo hanno ancora risparmio in eccesso attingere. In effetti, i forti dati sulla spesa confermano questa resilienza finanziaria. Così è troppo presto per suonare l'allarme dal punto di vista dei consumi.

A questo punto qualsiasi è improbabile che la recessione si trasformi in una calamità economica dato che il la salute finanziaria dei consumatori e delle imprese resta molto forte.

Come sempre, gli investitori a lungo termine dovrebbero ricordarlo recessioni ed mercati orso sono solo parte dell'accordo quando si entra in borsa con l'obiettivo di generare rendimenti a lungo termine. Mentre i mercati hanno avuto un anno terribile, le prospettive a lungo termine per le azioni rimane positivo.

Per ulteriori informazioni sul motivo per cui questo è un ambiente insolitamente sfavorevole per il mercato azionario, leggi: Le percosse del mercato continueranno fino a quando l'inflazione non migliorerà 🥊 »

Per uno sguardo più da vicino a dove siamo e come siamo arrivati qui, leggi: Il complicato pasticcio dei mercati e dell'economia, spiegato 🧩 »

Questo post è stato originariamente pubblicato su Tker.co

Sam Ro è il fondatore di Tker.co. Puoi seguirlo su Twitter all'indirizzo @SamRo

Leggi le ultime notizie finanziarie e commerciali da Yahoo Finance

Scarica l'app Yahoo Finance per Apple or Android

Segui Yahoo Finance su Twitter, Facebook, Instagram, Flipboard, LinkedIne YouTube

Fonte: https://finance.yahoo.com/news/economic-forecasts-are-getting-revised-up-and-people-arent-thrilled-about-it-135118589.html