Abbiamo assistito a una sorta di rally nei mercati la scorsa settimana, ma è stato solo il famoso rimbalzo del "gatto morto"? Uno sguardo ai grafici potrebbe suggerirlo. Dall'inizio di aprile, abbiamo assistito a due brevi rialzi in una tendenza altrimenti ribassista, ma il secondo rialzo è stato più breve del primo, con un picco più basso. Gli osservatori del mercato stanno iniziando a chiedersi se il gatto ha finito di rimbalzare.

Quindi, come possono gli investitori superare questo ambiente ostile?

L'analista di Goldman Sachs Kash Rangan ritiene che i titoli software, con prezzi attualmente bassi e alti potenziali di rialzo, possano fornire una misura di protezione per gli investitori che cercano una posizione difensiva contro la più ampia flessione del mercato.

“Sebbene il software sia alla fine del ciclo e gli investitori siano giustamente diffidenti nei confronti delle previsioni FY relativamente invariate, torniamo alla nostra analisi intrinseca come backstop alla divergenza tra i solidi modelli di business di queste società e le valutazioni attuali. Riteniamo che i software per la crescita redditizia possano fungere da asset class difensiva in condizioni economiche difficili", ha spiegato Rangan.

Rangan prosegue la sua discussione sui titoli software "difensivi" con due di queste scelte. Come notato, questi titoli presentano prezzi delle azioni al ribasso ma hanno ancora un ampio potenziale di rialzo – secondo Rangan, migliore del 50% per l'anno a venire. Altri analisti sono d'accordo con Rangan? Diamo un'occhiata più da vicino.

GitLab (GTLB)

La prima di queste "scelte del software Goldman" è GitLab, un innovatore nello sviluppo della piattaforma DevOps. L'azienda offre ai clienti aziendali una piattaforma open source per il lavoro devops, che promette di aumentare la velocità e l'efficienza oltre a massimizzare il rendimento complessivo del prodotto finale. L'intuizione innovativa di GitLab è stata quella di consentire a utenti e collaboratori di contribuire alla pianificazione, costruzione e distribuzione della piattaforma attraverso il modello open source. GitLab offre questa piattaforma di base gratuitamente ai clienti, che possono anche abbonarsi per accedere ad aggiornamenti e componenti aggiuntivi proprietari.

Negli 8 anni in cui GitLab è stato aperto al mercato, l'azienda ha visto il suo prodotto espandersi a un vasto pubblico. L'azienda ha oltre 30 milioni di utenti registrati, che rappresentano più di 100,000 aziende e organizzazioni. Da questa base, ci sono più di 2,000 contributori al codice open source.

La società è diventata pubblica nell'ottobre dello scorso anno e ha chiuso il suo primo giorno di negoziazione a oltre $ 103 per azione. Il titolo è sceso da allora, ed è in calo del 48% da quell'apertura. Il calo del valore delle azioni è arrivato anche se i ricavi dell'azienda hanno mostrato guadagni consistenti in ciascuno dei suoi primi tre rapporti sugli utili pubblici.

In quei rapporti, la linea superiore è salita da $ 66.8 milioni a $ 87.4 milioni. Il più recente, per il primo trimestre dell'anno fiscale 1, è aumentato del 2023% su base annua. Allo stesso tempo, la perdita netta della società è diminuita, da 75 centesimi per azione un anno fa a 44 centesimi nel rapporto attuale.

In questo contesto, Rangan di Goldman espone un caso positivo per questa azienda di software open source, scrivendo: "Esaminando più a fondo le nostre ipotesi di crescita dei ricavi, abbiamo acquisito fiducia nella capacità di GTLB di sostenere un forte tasso di crescita della linea superiore (di oltre 38%+ nei prossimi tre anni) e potenzialmente raggiungere il pareggio FCF più velocemente di quanto inizialmente previsto (4Q24 vs stime di consenso del 2Q25).”

“Oltre a GTLB che offre una piattaforma best-of-breed in un TAM ampio e poco penetrato da 40 miliardi di dollari, vediamo il culmine dei seguenti fattori che guidano la crescita: 1) un NER costante ed elevato (>130%) supportato dalla sede espansione e clienti che escono da piani di abbonamento scontati 2) un mix crescente di Ultimate come fascia tariffaria preferita tra i nuovi clienti e 3) un più ampio top-of-funnel man mano che le aziende si sentono a proprio agio con una piattaforma DevOps semplificata", ha aggiunto l'analista.

Questa posizione ha portato Rangan ad aggiornare le azioni GTLB da Neutral a Buy e il suo obiettivo di prezzo di $ 80 implica un potenziale di rialzo in un anno di ~ 51%. (Per guardare il track record di Rangan, clicca qui)

La visione rialzista di Goldman non è nulla in questo caso, poiché il rating di consenso di Strong Buy su questo titolo è unanime e supportato da non meno di 9 recensioni positive degli analisti. Il titolo viene venduto a $ 53.14 e il suo obiettivo di prezzo medio di $ 68.88 indica che ha spazio per una crescita del 30% circa nei prossimi 12 mesi. (Vedi le previsioni delle azioni GTLB su TipRanks)

Società Atlassiana (TEAM)

La seconda scelta di software Goldman che stiamo esaminando è Atlassian, un'azienda che lavora nel regno B2B. Atlassian offre software per la razionalizzazione del posto di lavoro per i clienti aziendali; il prodotto più noto dell'azienda, Jira, consente a manager e lavoratori di contribuire insieme per assegnare, organizzare e tenere traccia delle attività sul posto di lavoro. Atlassian offre una gamma di altri prodotti software per l'ambiente di lavoro per una varietà di usi nel lavoro di squadra e nella collaborazione.

La qualità e l'applicabilità dei prodotti Atlassian possono essere viste da un semplice monitoraggio dei suoi ricavi negli ultimi due anni. L'azienda ha visto crescere costantemente la linea superiore, nonostante – o forse a causa – della pandemia di COVID. Quando le politiche di blocco erano in vigore, il software Atlassian, che ha contribuito a facilitare il lavoro a distanza, ha trovato nuova domanda e ha mantenuto la sua base clienti ampliata.

Nel suo rapporto trimestrale più recente, per il terzo trimestre dell'anno fiscale 2022, Atlassian ha mostrato 740.5 milioni di dollari nella linea più alta. Questo è aumentato del 30% anno su anno e un record aziendale per i ricavi trimestrali. La perdita netta della società nell'ultimo trimestre, a 47 centesimi per azione, è stata in linea con i 48 centesimi registrati nel trimestre di un anno fa.

Negli ultimi mesi, Atlassian ha lavorato per trasferire i suoi prodotti, insieme ai clienti nuovi ed esistenti, sul cloud, una mossa che la renderà una società di software in abbonamento sul modello SaaS. Atlassian sta spingendo la mossa come miglioramento dell'affidabilità, della sicurezza, della privacy e della conformità per la sua base di clienti.

I prodotti applicabili di Atlassian e il business cloud emergente, secondo Rangan, offrono un percorso da seguire per l'azienda, su un sentiero che è solo all'inizio.

“Con circa 226,000 clienti e 2.6 miliardi di dollari di entrate oggi, l'azienda ha sfruttato solo una piccola parte delle 2.2 milioni di aziende con oltre 10 lavoratori della conoscenza e opportunità di mercato di 29 miliardi di dollari (si stima che cresceranno fino a 176 dollari entro il 2025). La disponibilità di un'offerta gratuita dei suoi prodotti è un vantaggio competitivo per TEAM che consente tendenze di adozione da parte dei clienti stabili e forti con una migliore efficienza di vendita/marketing", ha spiegato Rangan.

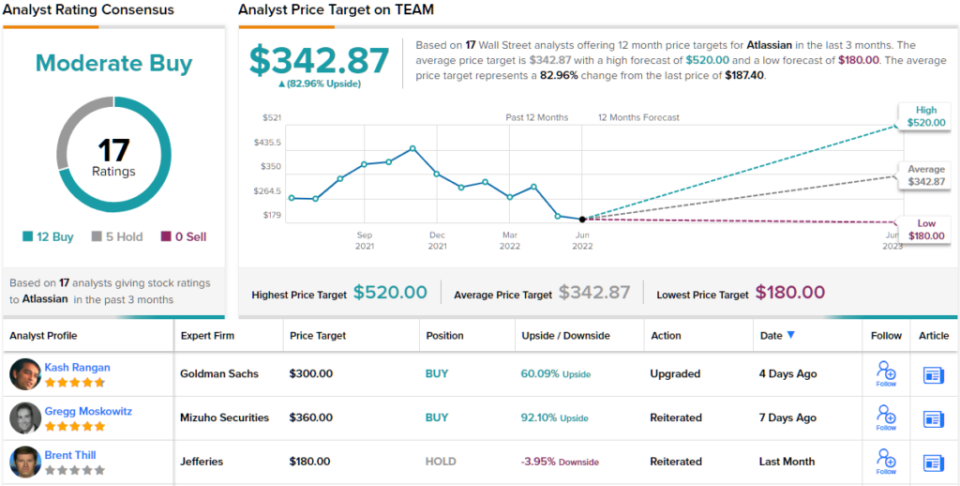

Questo è un altro titolo che ottiene un aggiornamento dall'analista Goldman, che lo sposta da Neutral a Buy. L'obiettivo di prezzo di $ 300 di Rangan implica un aumento del 60% nel prossimo anno. (Per guardare il track record di Rangan, clicca qui)

Tutto sommato, questa azienda di software ha raccolto 17 recenti recensioni di analisti, inclusi 12 acquisti e 5 prese, assegnandole una valutazione di consenso di acquisto moderato. L'obiettivo di prezzo medio del titolo di $ 342.87 suggerisce un rialzo di un anno di circa l'83% rispetto all'attuale prezzo delle azioni di $ 187.40. (Vedi le previsioni delle azioni TEAM su TipRanks)

Per trovare buone idee per il trading di azioni a valutazioni interessanti, visitare TipRanks ' Le migliori azioni da acquistare, uno strumento appena lanciato che unisce tutti gli approfondimenti azionari di TipRanks.

Negazione di responsabilità: Le opinioni espresse in questo articolo sono esclusivamente quelle degli analisti presenti. Il contenuto deve essere utilizzato solo a scopo informativo. È molto importante fare le proprie analisi prima di effettuare qualsiasi investimento.

Fonte: https://finance.yahoo.com/news/goldman-sachs-picks-2-defensive-221850669.html