In mezzo a un'inflazione ostinatamente alta, una quota record di americani sta trasformando i propri conti 401 (k) in salvadanai di emergenza, secondo Vanguard.

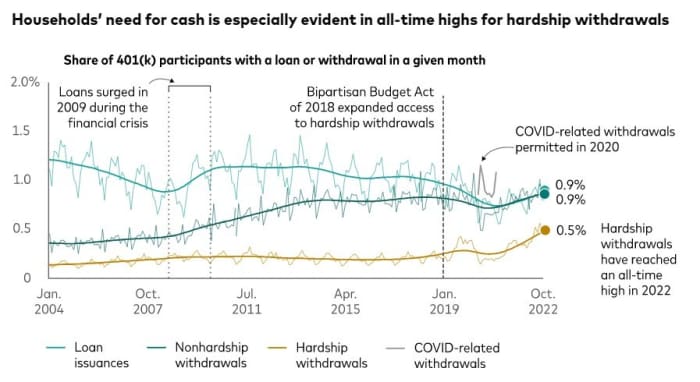

Analizzando i dati di un campione dei circa 5 milioni di account 401(k) sponsorizzati dal datore di lavoro gestiti da Vanguard, i ricercatori hanno affermato che lo 0.5% dei titolari di account stava effettuando prelievi per difficoltà a ottobre.

Questo è un massimo storico "preoccupante", ha affermato Vanguard, il peso massimo dei risparmi per la pensione e della gestione patrimoniale, offrendo una visione che risale al 2004.

Per fare un confronto, lo 0.3% degli account ha effettuato prelievi per difficoltà lo scorso ottobre e durante ottobre 2020 la quota è stata dello 0.2%, hanno mostrato i dati di Vanguard. Nell'ottobre 2019 era dello 0.4%.

Allo stesso tempo, i numeri di Vanguard mostrano che anche i prestiti 401 (k) e i prelievi non urgenti sono attualmente in aumento. A ottobre, lo 0.9% dei partecipanti al piano 401 (k) aveva prestiti e un altro 0.9% aveva prelievi non onerosi.

Avanguardia

Fidelity Investments sta inoltre assistendo a un aumento dei prelievi per difficoltà tra gli oltre 22 milioni di partecipanti al piano 401 (k) che serve.

L'anno scorso, l'1.9% dei partecipanti al 401 (k) di Fidelity si è ritirato per difficoltà, secondo Mike Shamrell, vicepresidente della leadership di pensiero dell'azienda. Da gennaio a ottobre 2022, la percentuale di persone che hanno effettuato ritiri per difficoltà è stata del 2.2%, una cifra che, sebbene "ancora relativamente piatta", è il tasso più alto dal 2020 e l'inflazione è uno dei fattori che contribuiscono, ha osservato.

È facile supporre perché più americani ricorrono a 401 (k) ritiri per difficoltà, affermano gli analisti. Indipendentemente dal fatto che l'economia abbia raggiunto il picco dell'inflazione o meno, il costo della vita è elevato. Nel frattempo, i tassi di risparmio sono diminuzione ed debito della carta di credito sta scalando.

Anche i portafogli azionari non offrono riparo. La media industriale del Dow Jones

DJIA,

è in calo di oltre il 7% da inizio anno, mentre l'S&P 500

SPX,

è sceso di oltre il 17% e il tecnologico Nasdaq Composite

COMP,

è diminuito di oltre il 29%.

"Il recente aumento delle famiglie che attingono ai loro conti pensionistici sponsorizzati dal datore di lavoro, tuttavia, potrebbe essere un segno di un certo deterioramento della salute finanziaria del consumatore statunitense", ha affermato Fiona Greig, responsabile globale della ricerca e della politica degli investitori di Vanguard.

Conseguenze fiscali

Questo potrebbe essere un eufemismo. Parte del linguaggio fiscale, le potenziali conseguenze fiscali e il processo amministrativo richiesto per effettuare un ritiro per disagio mostrano quanto debba essere difficile una famiglia per portare avanti l'idea.

Per effettuare un prelievo per difficoltà, un titolare di conto 401 (k) deve dimostrare al proprio datore di lavoro di avere un "bisogno finanziario immediato e pesante" per i soldi, secondo l'Internal Revenue Service. Ciò può essere dovuto a spese come spese mediche, tasse scolastiche e spese funerarie, ha detto l'agenzia delle entrate.

L'importo richiesto deve essere limitato a quanto necessario per estinguere tale esigenza finanziaria, il note dell'Agenzia delle Entrate.

Generalmente c'è una sanzione fiscale del 10% per i prelievi anticipati prima dei 59 anni e mezzo. Tale commissione può essere esentata per i prelievi per motivi di disagio, ma la distribuzione è ancora soggetta all'imposta sul reddito. Inoltre, una persona che prende un ritiro per difficoltà non può restituirlo al proprio 401 (k) e non può nemmeno inserirlo in un altro piano 401 (k) o in un IRA, ha osservato l'agenzia fiscale.

Le pressioni finanziarie affrontate dalle famiglie statunitensi sono al centro dell'attenzione su Capitol Hill. Il senatore Cory Booker, democratico del New Jersey, e Todd Young, repubblicano dell'Indiana, sperano in una trazione su un disegno di legge che semplificherebbe per i datori di lavoro la creazione di conti di risparmio di emergenza per i lavoratori, proprio come fanno i conti 401 (k).

La scarsità di risparmi nei giorni di pioggia tra gli americani sta creando uno scenario in cui le persone devono rivolgersi troppo spesso ai loro conti pensionistici, autore e consulente finanziario personale Suze Orman ha detto a un evento martedì con Booker e Young.

"Non vogliamo una situazione in cui le persone, quando hanno bisogno di soldi, succede qualcosa e hanno bisogno di soldi, vanno al loro 401(k)s, o 403(b)s o [Thrift Savings Plan] per prendere un prestito “, ha detto Orman. "Sarà uno dei più grandi errori che hanno commesso, ma è lì che vanno per i soldi di emergenza".

Fonte: https://www.marketwatch.com/story/hardship-withdrawals-from-401-ks-reach-concerning-all-time-high-vanguard-says-11669832622?siteid=yhoof2&yptr=yahoo