I mercati statunitensi stanno mostrando alcuni segnali contrastanti, rendendo difficili le previsioni. Il principale vento contrario, l'inflazione, è in calo, ma il mercato del lavoro è forte, con la disoccupazione in calo e i salari in aumento. La Federal Reserve ha alzato i tassi di interesse al tasso più veloce dagli anni '1980, portandoli da quasi zero a oltre il 5% negli ultimi 12 mesi, rischiando la recessione per cercare di mantenere un tetto sui prezzi.

Ma gli sforzi della Fed andranno a vuoto? Gli aumenti dei tassi di interesse tendono a influenzare i mercati con un ritardo di 12-18 mesi e ora stiamo assistendo a un calo dell'inflazione: gli ultimi dati, per aprile, hanno mostrato un tasso di aumento annualizzato del 4.9%, molto al di sotto del 9.1% dello scorso anno picco. Ma quel 4.9% è ancora più del doppio del tasso obiettivo della Fed.

Questo è lo sfondo dei recenti commenti del capo di Goldman Sachs, David Solomon, che ritiene che l'inflazione rappresenti ancora una sfida significativa per l'economia.

"Sento che sarà più appiccicoso, è uscito dal suo picco, ma sarà più appiccicoso e più resiliente, motivo per cui ci aspettiamo che mentre la Fed potrebbe fermarsi e dipendere dai dati, potrebbe essere necessario vedere più in alto tassi per controllarlo un po' di più", ha affermato Solomon.

In un contesto inflazionistico così rigido, gli investitori si sposteranno naturalmente verso i titoli difensivi, quelli che possono mostrare resistenza a una flessione. Utilizzando la piattaforma TipRanks, abbiamo raccolto i dettagli su due nomi che gli analisti di Goldman Sachs raccomandano come azioni difensive. Ecco i dettagli.

Azienda Flywire (VOLA)

Il primo della nostra lista è Flywire, un servizio di elaborazione dei pagamenti online. L'azienda ha intrapreso un percorso interessante nell'affollata nicchia dei pagamenti online, iniziando come specialista nel settore dell'istruzione. Da allora, ha ampliato i suoi servizi per includere l'elaborazione dei pagamenti attraverso una rete globale, la ristorazione per i settori sanitario, dei viaggi e B2B oltre all'istruzione. Flywire è attrezzata per gestire le esigenze di verifica e conformità della sicurezza dei clienti, operando in più di 140 valute.

Flywire può vantare una portata veramente mondiale, con oltre 3,300 clienti aziendali in 240 paesi e territori. L'azienda offre assistenza e supporto in dozzine di lingue XNUMX ore su XNUMX, rendendo il processo di pagamento fluido da qualsiasi prospettiva. Oltre a nomi importanti come Mastercard, Visa e AMEX, Flywire collabora anche con PayPal e Venmo.

In qualità di titolo difensivo, Flywire beneficia dello spostamento globale verso le transazioni digitali e l'ufficio senza carta. Le aziende di tutte le dimensioni, dai più piccoli negozi Mom & Pop ai giganti del settore come Mastercard, possono realizzare efficienze passando dalle transazioni cartacee all'elaborazione digitale. Essendo uno specialista dei pagamenti elettronici, Flywire si posiziona vantaggiosamente al momento giusto e nel posto giusto. Le azioni della società sono aumentate di circa il 21% quest'anno, superando in modo significativo il guadagno dell'500% da inizio anno dell'S&P 8. Con chiare indicazioni di una continua espansione nel settore dei pagamenti digitali, Flywire è fortemente posizionata per sostenere la sua crescita insieme alla sua base di clienti.

Il risultato principale del rilascio finanziario 1Q23 della società racconta la storia: le entrate principali di Flywire sono cresciute del 46% su base annua, raggiungendo i 94.4 milioni di dollari e superando le previsioni di quasi 11.48 milioni di dollari. Come molte aziende tecnologiche, Flywire registra una perdita netta, ma la sua perdita di EPS del primo trimestre di 1 centesimi è stata confrontata favorevolmente con la perdita di 3 centesimi per azione del trimestre di un anno fa, ed è stata di 10 centesimi per azione migliore di quanto previsto. La cifra dell'EBITDA rettificato di Flywire è aumentata notevolmente su base annua, da $ 4 milioni a $ 1.9 milioni. I punti salienti del primo trimestre di Flywire includevano 7 nuovi acquisti di clienti, rendendo il 170Q1 il più grande trimestre di vendite mai registrato dall'azienda.

Per Goldman Sachs, i punti chiave qui includono la solida base difensiva di Flywire e la sua capacità di generare crescita nell'economia odierna. L'analista Will Nance scrive: “Guardando al futuro, riteniamo che il solido track record NRR di FLYW, insieme al suo impegno per una leva operativa costante, dovrebbe posizionare bene l'azienda per continuare a sovraperformare nel breve termine. In particolare, riteniamo che il business mix difensivo dell'azienda nel settore dell'istruzione e della sanità sia ben posizionato per assorbire il potenziale di debolezza macroeconomica per il resto dell'anno".

"Mettendo insieme", ha riassunto l'analista, "con le azioni scambiate a 47 volte le nostre stime EBITDA 2024, riteniamo che la valutazione sia interessante nel contesto dei tassi di crescita del ~ 30-40% di FLYW, della sua impressionante espansione del margine di tasso e della sostenibilità di FLYW i suoi forti NRR mentre le sue coorti record degli ultimi anni continuano a crescere.

Andando avanti, Nance assegna alle azioni FLYW un rating Buy con un obiettivo di prezzo di $ 38 che implica un potenziale di rialzo di circa il 28% nel prossimo anno. (Per vedere il track record di Nance, clicca qui)

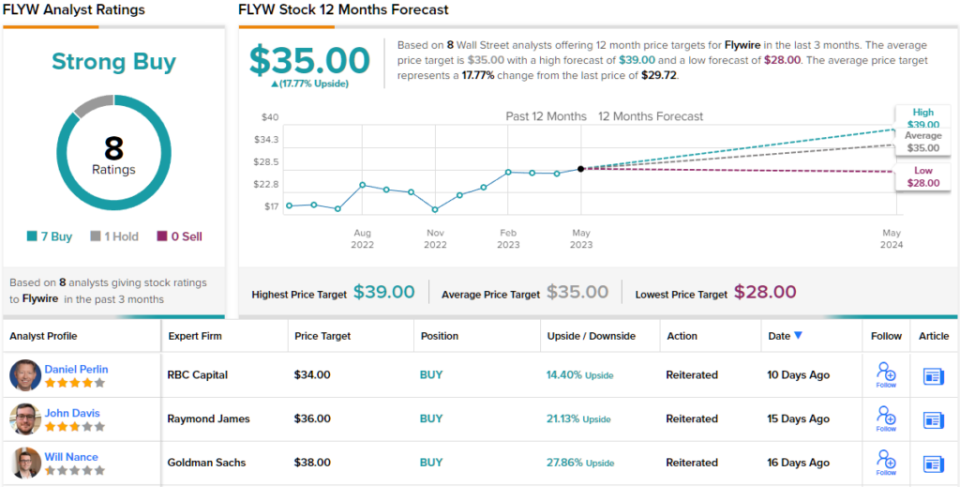

La versione di Goldman non è certo un valore anomalo. Tra le 8 recenti revisioni degli analisti, c'è una chiara ripartizione di 7 a 1 a favore delle raccomandazioni di acquisto rispetto alle sospensioni, indicando una valutazione di consenso di acquisto forte. Attualmente al prezzo di $ 29.72, il titolo detiene un obiettivo di prezzo medio di $ 35, indicando un rialzo stimato su 12 mesi di circa il 18%. (Vedere Previsioni di borsa FLYW)

Walmart, Inc. (WMT)

Ora sposteremo la nostra attenzione da un fintech all'avanguardia a uno dei rivenditori più tradizionali di tutti: Walmart. Essendo cresciuto dalle sue umili radici dell'Arkansas, Walmart è diventato il più grande gigante mondiale della vendita al dettaglio per fatturato, generando oltre 611 miliardi di dollari nell'anno fiscale 2023 (che copre i 12 mesi che terminano il 31 gennaio di questo anno solare). La società possiede entrambe le catene di vendita al dettaglio Walmart e Sam's Club, gestendo un'ampia gamma di supercentri, grandi magazzini discount e negozi di alimentari negli Stati Uniti ea livello internazionale. In totale, Walmart ha più di 10,500 negozi in 24 paesi e opera con 46 nomi diversi.

Walmart ha recentemente pubblicato i risultati finanziari per il primo trimestre del suo anno fiscale 2024 e ha dimostrato che sta mantenendo la sua traiettoria di crescita. La società ha registrato un fatturato trimestrale totale di 152.3 miliardi di dollari, in aumento del 7.6% su base annua e superando le stime di 4.39 miliardi di dollari. La cifra EPS non GAAP della società di $ 1.47 è stata di 15 centesimi migliore di quanto previsto.

Tra i risultati sono state evidenziate le vendite comp negli Stati Uniti, che sono aumentate del 7.4% su base annua; eCommerce, che è cresciuto di un impressionante 27%; e l'attività pubblicitaria globale, che ha registrato un aumento del 30% su base annua.

Sempre durante il primo trimestre fiscale, Walmart ha restituito ai suoi azionisti 1 miliardi di dollari di capitale. Gran parte di questo proveniva dal dividendo della società, che è stato dichiarato l'ultima volta a 2.2 centesimi per azione ordinaria per un pagamento il 57 maggio. Mentre il tasso annualizzato di $ 30 per azione offre un rendimento modesto di appena l'2.28%, gli investitori dovrebbero notare il dividendo affidabilità: Walmart effettua pagamenti di dividendi dal 1.54, non ha perso un trimestre e ha aumentato il pagamento ogni anno.

Oltre ai suoi pagamenti di dividendi classicamente difensivi, il titolo Walmart ha mostrato una capacità di crescere anche in presenza di forti venti contrari.

Niente di tutto questo è sfuggito all'attenzione dell'analista di Goldman Kate McShane, che dice di Walmart: “Riteniamo che WMT sia un titolo che gli investitori vogliono ancora possedere date le sue qualità difensive nel breve termine insieme al miglioramento del profilo di redditività nel lungo termine. "

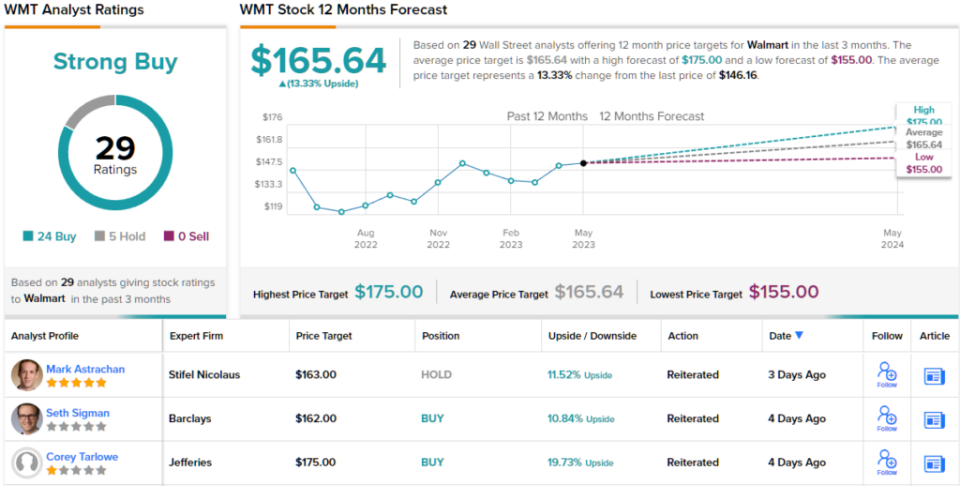

A tal fine, l'analista a 5 stelle valuta WMT condivide un acquisto e il suo obiettivo di prezzo, fissato a $ 176, suggerisce che il titolo crescerà del 20% nell'anno a venire. (Per vedere il track record di McShane, clicca qui)

I più grandi nomi di Wall Street non mancano mai di interesse per gli analisti e Walmart non fa eccezione. Le azioni hanno raccolto 29 recenti recensioni di analisti, inclusi 24 acquisti e solo 5 sospensioni, per una valutazione di consenso Strong Buy. Le azioni Walmart sono attualmente scambiate a $ 146.16 e hanno un obiettivo di prezzo medio di $ 165.64, il che implica un guadagno del 13% sull'orizzonte di un anno. (Vedere Previsioni azionarie WMT)

Per trovare buone idee per il trading di azioni a valutazioni interessanti, visita le migliori azioni da acquistare di TipRanks, uno strumento che unisce tutte le intuizioni azionarie di TipRanks.

Negazione di responsabilità: Le opinioni espresse in questo articolo sono esclusivamente quelle degli analisti presenti. Il contenuto deve essere utilizzato solo a scopo informativo. È molto importante fare le proprie analisi prima di effettuare qualsiasi investimento.

Fonte: https://finance.yahoo.com/news/david-solomon-warns-inflation-stickier-004127652.html