Ormai, conosciamo tutti la litania dei problemi di mercato e dei venti contrari: l'inflazione, che ha conquistato tutti i titoli dei giornali; la svolta della Fed verso rialzi dei tassi e inasprimento monetario in risposta all'inflazione; il continuo elenco di questioni interconnesse, inclusi i grovigli della catena di approvvigionamento, la guerra Russia-Ucraina, gli alti prezzi del petrolio.

Le notizie recenti e le statistiche di mercato hanno solo rafforzato l'oscurità a breve termine. Il primo trimestre ha mostrato un calo del PIL dell'1% e i dati preliminari mostrano un calo simile per il secondo trimestre, che metterebbe gli Stati Uniti in recessione. Ma le attuali condizioni nebulose significano che gli investitori devono ritirarsi completamente dai rialzisti?

Pesando su Oppenheimer, il capo stratega degli investimenti John Stoltzfus non si tira indietro dal cercare di quadrare quel cerchio. Riconoscendo e analizzando l'ambiente di mercato odierno, Stoltzfus lo affronta a testa alta, scrivendo: “Anche di fronte all'incertezza e ai palpabili rischi di recessione, le nostre prospettive a lungo termine per l'economia statunitense e il mercato azionario rimangono decisamente rialziste. Riteniamo che i fondamentali economici statunitensi rimangano su basi solide. La crescita degli Stati Uniti dovrebbe rimanere ben supportata da consumi, investimenti e spesa pubblica".

Prendendo le prospettive di Stoltzfus e trasformandole in raccomandazioni concrete, i professionisti di Oppenheimer stanno dando un pollice in su a due titoli. In effetti, gli analisti dell'azienda vedono in serbo oltre il 50% di potenziale di rialzo per ciascuno. Abbiamo usato Database di TipRanks per scoprire cosa ha da dire il resto della strada.

Energia del vertice (VTNR)

Il primo è Vertex, una società di energia di transizione con un focus sulla produzione e distribuzione di combustibili sia convenzionali che alternativi. La società possiede circa 3.2 milioni di barili di capacità di stoccaggio, nonché una raffineria di petrolio a Mobile, in Alabama, in grado di produrre 91,000 barili al giorno di carburante raffinato. Vertex è un fornitore chiave di oli base per l'industria dei lubrificanti nordamericana ed è uno dei più grandi trasformatori di oli motore usati nel mercato statunitense.

L'impianto di raffinazione Mobile è una delle chiavi per comprendere l'attuale posizione di Vertex Energy. La società ha acquistato la raffineria da Shell Oil, in una transazione che è stata completata nell'aprile di quest'anno. Vertex ha pagato $ 75 milioni in contanti più $ 25 milioni in altre spese in conto capitale. Insieme alla raffineria, Vertex ha ricevuto un inventario di idrocarburi del valore di 165 milioni di dollari, finanziato in un accordo separato. Questa acquisizione rappresenta un importante passo avanti nelle capacità di raffinazione di Vertex e mette l'azienda nella posizione di iniziare la produzione di carburante diesel rinnovabile nel 1Q23. La raffineria Mobile ha mantenuto la normale attività per tutto il tardo inverno e l'inizio della primavera, mentre procedeva il passaggio di proprietà.

Anche nel primo trimestre di quest'anno, Vertex ha visto crescere i ricavi della sua linea superiore anno su anno, da $ 25.05 milioni a $ 40.22 milioni, con un guadagno del 60%. Gli utili, tuttavia, sono scivolati, da un guadagno di 1 centesimo per azione diluita nel trimestre di un anno fa a una perdita di 8 cent nel rapporto 1Q22. Nonostante la perdita, Vertex è stata in grado di aumentare le sue disponibilità liquide anno su anno di circa un fattore 10, da $ 12.52 milioni a $ 124.54 milioni.

In un altro annuncio molto positivo fatto nelle ultime settimane, Vertex è entrata a giugno nell'indice azionario Russell 3000.

Noè Kaye, un analista a 5 stelle di Oppenheimer, vede che tutto sta andando bene per Vertex in questo momento e scrive della società: “Vertex sta attualmente vivendo uno 'scenario cielo blu' sull'acquisizione di Mobile. La società sta intraprendendo un progetto di capitale diesel rinnovabile relativamente a basso costo presso Mobile, con l'intenzione di continuare a produrre principalmente combustibili convenzionali. Pur essendo attenti al rischio di esecuzione e alla compressione dello spread, e vedendo domande sul futuro strategico della piattaforma, prevediamo un cambiamento radicale nella redditività per consentire flessibilità per la crescita futura di Vertex".

Considerando questo titolo come un motore per la crescita futura, Kaye lo valuta un Outperform (cioè Buy) e fissa un obiettivo di prezzo di $ 18 per suggerire un rialzo di un anno di circa il 52%. (Per guardare il track record di Kaye, clicca qui)

Nel complesso, dal consenso unanime di Strong Buy è chiaro che a Wall Street piace ciò che vede in VTNR. Il titolo è attualmente scambiato a $ 11.87 e il suo obiettivo medio di $ 22.50 implica un potenziale di rialzo del 90% circa da quel livello. (Vedi le previsioni delle azioni VTNR su TipRanks)

Lumos Pharma (LEGGERO)

Spostiamo ora la nostra attenzione al settore biofarmaceutico, dove Lumos sta lavorando a nuove terapie per le malattie rare, attraverso trattamenti di stimolazione dell'ormone della crescita a dosaggio orale più sicuri ed efficaci. L'unico farmaco candidato dell'azienda, LUM-201, è allo studio in studi clinici come trattamento per il deficit dell'ormone della crescita pediatrico (PGHD), una condizione grave che può portare a complicazioni nella vita adulta. Gli attuali trattamenti per PGHD comportano iniezioni frequenti nell'arco di anni; L'opzione dosata per via orale di Lumos, se riceverà l'approvazione dalla FDA, rappresenterà una nuova alternativa per i pazienti.

Attualmente, LUM-201 è sottoposto a diversi studi clinici sull'uomo, valutandone il potenziale. Secondo quanto riferito, lo studio principale, lo studio di fase 2 OraGrowtH210, ha raggiunto la pietra miliare della randomizzazione del 50%. L'analisi ad interim di questo studio è prevista entro la fine di quest'anno, con i dati sugli esiti primari previsti per il rilascio nel 2H23. Gli altri studi avanzati, lo studio PK/PD, o OraGrowtH212, dovrebbero mostrare l'analisi dei dati ad interim entro la fine dell'anno.

Altre due prove sono nelle fasi precedenti. OraGrowth211 è una proposta di estensione a lungo termine di questa serie di studi e lo studio OraGrowtH213 è uno studio di commutazione che è stato avviato per valutare lo spostamento di pazienti LUM-201 dal braccio rhGH dello studio OraGrowtH210.

Complessivamente, i dati di questi studi hanno convinto la FDA a maggio a revocare una sospensione clinica parziale che era stata imposta al programma di sperimentazione di Lumos. La sospensione è stata istituita la scorsa estate e ha limitato gli studi clinici a una durata di 12 mesi. Con la revoca, Lumos sarà in grado di condurre studi più ampi e di avviare nuovi studi clinici a lungo termine su LUM-201. L'azienda ha in programma di condurre lo studio OraGrowtH210 per un periodo di 24 mesi e di estendere la durata dello studio OraGrowtH212.

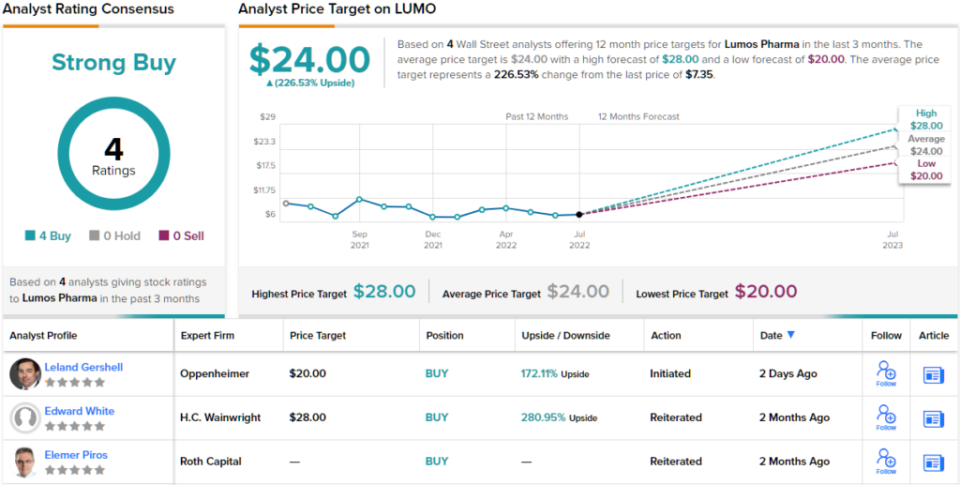

Tutto sommato, la posizione di questa azienda, con una solida prospettiva di farmaco candidato in un campo con un'elevata necessità medica, ha spinto Oppenheimer Leland Gershell per avviare la sua copertura del titolo con un rating Outperform (cioè Buy).

A sostegno della sua posizione, Gershell ha scritto: "LUMO è in grado di trasformare il panorama del trattamento per i disturbi derivanti dal deficit dell'ormone della crescita (GHD) attraverso la potenziale introduzione di un farmaco orale quotidiano... Attendiamo con impazienza un'analisi ad interim di Fase 2 e PK/ I dati del PD come catalizzatori chiave verso la fine dell'anno, per i quali le risorse forniscono un'ampia pista. Con le azioni scambiate a livelli di ~ cash, consigliamo agli investitori di costruire una posizione".

Guardando al futuro, Gershell fissa un obiettivo di prezzo di $ 20 sulle azioni LUMO, il che implica un rialzo del 172% nell'arco di un anno. (Per guardare il track record di Gershell, clicca qui)

Il rating unanime di Strong Buy su questo titolo biofarmaceutico si basa su 4 recenti recensioni positive di analisti. LUMO viene scambiato a $ 7.35 e il suo obiettivo di prezzo medio di $ 24 indica spazio per un robusto guadagno del 226% rispetto ai livelli attuali. (Vedi le previsioni delle azioni Lumos su TipRanks)

Per trovare buone idee per il trading di azioni a valutazioni interessanti, visitare TipRanks ' Le migliori azioni da acquistare, uno strumento appena lanciato che unisce tutti gli approfondimenti azionari di TipRanks.

Negazione di responsabilità: Le opinioni espresse in questo articolo sono esclusivamente quelle degli analisti presenti. Il contenuto deve essere utilizzato solo a scopo informativo. È molto importante fare le proprie analisi prima di effettuare qualsiasi investimento.

Fonte: https://finance.yahoo.com/news/long-term-outlook-stock-market-003207350.html