Secondo il team di Chris Flanagan presso BofA Global Research, il doppio smacco dell'aumento dei tassi ipotecari e dei prezzi delle case alle stelle ha portato al "crollo" dell'accessibilità economica degli alloggi in America.

La situazione è diventata così grave che ora si confronta con le "letture di accessibilità storicamente basse" nel quarto trimestre del 1987 e nel primo trimestre del 2005, secondo il team BofA.

In particolare, quegli anni coincidono con il "Black Monday" crollo del mercato azionario del 1987, quando il Dow Jones Industrial Average

DJIA,

è crollato di circa il 22.6% in una singola sessione di negoziazione e l'inizio della crisi dei mutui subprime come i prezzi delle case sono aumentati vertiginosamente dal 2000 al 2005, e ha raggiunto un massimo pluriennale nel 2006.

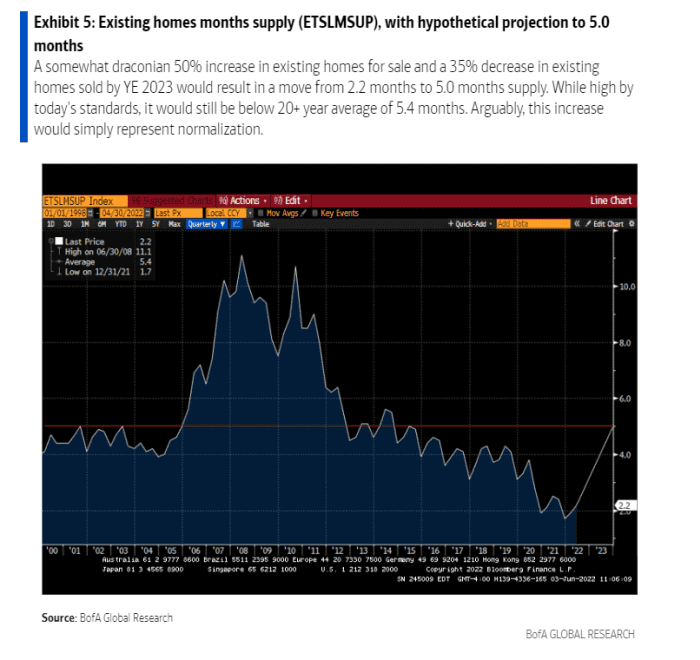

Le vendite di case esistenti sono crollate del 33% sulla scia del crollo del 1987 e del 45% all'indomani della debacle dei mutui subprime. "In questo ciclo, riteniamo plausibile un calo del 35% tra il picco e il minimo delle vendite di case esistenti", ha scritto il team di Flanagan, in una nota settimanale del cliente.

Dopo che i prezzi delle case sono aumentati un record del 20.6% annuo a marzo probabilmente "sono ai picchi o vicini ai picchi di questo ciclo", ha scritto il team, considerando che una parte dell'apprezzamento probabilmente deriva da un minimo storico tassi ipotecari che da allora sono svaniti.

Il costo di un mutuo fisso di 30 anni è quasi raddoppiato a circa 5.25% a maggio dal 2.75% dello scorso inverno. La mossa verso l'alto è arrivata quando la Federal Reserve ha iniziato a dare corpo ai piani per aumentare i tassi di interesse e tagliare il suo bilancio di quasi $ 9 trilioni nel tentativo di affrontare l'inflazione che ha recentemente raggiunto il massimo di quasi 40 anni.

Mentre i prezzi delle case hanno continuato a salire quest'anno, la ricchezza delle famiglie legata ad azioni e obbligazioni ha sofferto, con l'indice S&P 500

SPX,

di sconto del 14% dal massimo di chiusura del 3 gennaio fino a lunedì e dall'indice Nasdaq Composite

COMP,

quasi il 24% al di sotto del suo picco, secondo i dati FactSet.

Tuttavia, anche in uno scenario un po' "draconiano", in cui "il lato dell'offerta di alloggi è significativamente alterato dalla ridotta accessibilità economica, il lato dell'offerta rimane eccezionalmente favorevole" all'apprezzamento del prezzo delle case, ha scritto il team di Flanagan.

Come mai? Incolpare il pasticcio dei mutui subprime e decenni di underbuilding. Questi catalizzatori hanno portato a un'offerta record di case esistenti (vedi grafico), che richiederà tempo per "normalizzarsi".

È probabile che la crisi immobiliare persista, anche se la domanda diminuisce.

BofA globale

L'offerta domestica era scarsa prima che la pandemia peggiorasse le cose, poiché molte famiglie cercavano case più grandi fuori dalle grandi città per adattarsi al lavoro a distanza. Questo rimane un fattore chiave nella previsione di BofA che i prezzi delle case aumenteranno del 15% per il 2022 e del 5% per il 2023.

"Il riparo è ancora scarso e gli immobili residenziali sono ancora una buona copertura contro l'inflazione: nella misura in cui c'è qualche difficoltà nelle abitazioni e emergono venditori forzati, pensiamo che gli acquirenti occupati dai proprietari o non occupati dai proprietari saranno presenti almeno in parte assorbire le vendite", hanno detto.

Più: Il mercato immobiliare è caldo. La Fed può raffreddarlo prima che si rompa?

Fonte: https://www.marketwatch.com/story/home-affordability-has-collapsed-in-2022-what-to-expect-next-seconding-to-bofa-11654555884?siteid=yhoof2&yptr=yahoo