Case e veicoli sono due articoli importanti che la maggior parte delle famiglie americane richiederà finanziamenti per ottenere.

Ci sono alcune buone notizie - e cattive notizie - se si considerano entrambi gli asset nei prossimi due anni, secondo Goldman Sachs.

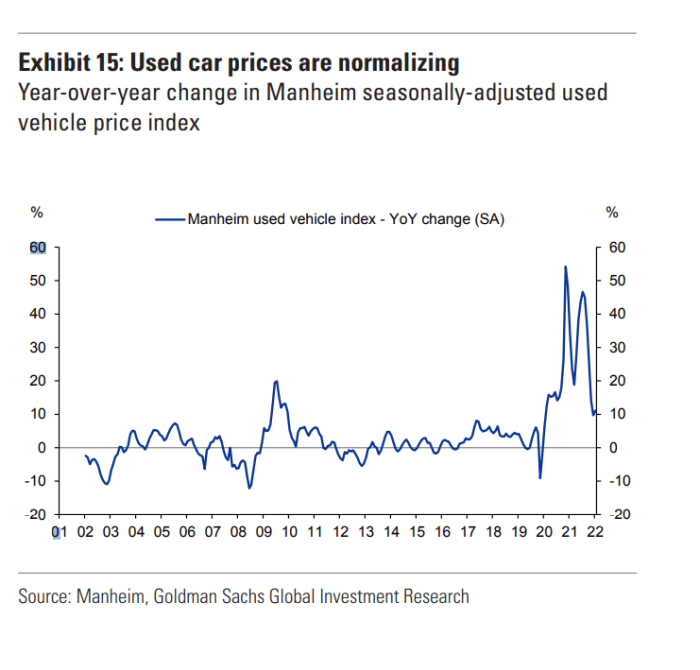

Molti previsori si aspettano che i prezzi delle case negli Stati Uniti raggiungano i nuovi massimi post-pandemia, nonostante un quasi raddoppio del tasso dei mutui a 30 anni. D'altra parte, i prezzi delle auto usate hanno già mostrato segni di normalizzazione (vedi grafico) mentre le catene di approvvigionamento si districano e le scorte dei concessionari si riforniscono.

I prezzi delle auto usate mostrano segni di normalizzazione dopo due anni di boom

Goldman Sachs Investment Research, indice dei prezzi dei veicoli di Manheim

L'allentamento delle pressioni nel mercato rovente dei veicoli dal 2020 potrebbe essere un segnale incoraggiante per la Federal Reserve mentre si prepara a lanciare un altro grande aumento dei tassi di interesse alla fine di questo mese, nel tentativo di raffreddare l'inflazione che è salita a un massimo di 40 anni dell'8.6% a maggio.

L'indice dei prezzi al consumo di maggio ha indicato che i prezzi di auto usate e camion sono aumentati del 16.1% in un anno, con gli investitori in trepidante attesa di una nuova lettura per giugno previsto per mercoledì prossimo.

Gli analisti di Goldman Sachs, in una nota settimanale del cliente, hanno affermato di considerare l'esposizione al credito ipotecario più interessante del credito al consumo, dato che i loro economisti prevedono che i prezzi delle auto usate cadranno del 7% entro la fine dell'anno e del 18% entro la fine del 2023.

"Il rischio di una correzione simile nel mercato degli alloggi unifamiliari è remoto, a nostro avviso", ha scritto il team di ricerca sul credito di Lotfi Karoui presso Goldman.

Gli economisti della banca prevedono che i prezzi delle case aumenteranno del 9.4% nel quarto trimestre del 2022 rispetto all'anno precedente e di un altro 1.8% nel 2023.

Gli americani hanno sta sfruttando il credito a un ritmo rapido di recente, sollevando alcune preoccupazioni sul potenziale contraccolpo, dato che la maggior parte del debito dei consumatori statunitensi viene tagliato a dadini in obbligazioni che vengono poi vendute agli investitori.

Secondo Barclays Research, il tasso di insolvenza dei prestiti auto subprime negli accordi obbligazionari garantiti da attività è salito al 4.35% a giugno, in aumento di 159 punti base su base annua.

DJIA,

erano più alti venerdì, in una sessione instabile, dopo che un forte rapporto sull'occupazione di giugno ha riacceso il dibattito sull'eventualità che la Fed debba adottare un percorso di rialzo dei tassi ancora più aggressivo.

Fonte: https://www.marketwatch.com/story/home-prices-may-still-rise-but-car-values-are-set-to-fall-from-pandemic-peak-goldman-11657310917?siteid= yhoof2&yptr=yahoo