1. Il prezzo massimo del gas in Europa potrebbe presto ritorcersi contro

– I membri dell'Unione europea hanno concordato a un price cap gas di 180 euro per MWh (circa 56 dollari per mmBtu) che potrebbe scattare a partire dal 15 febbraio 2023.

– Se il contratto TTF front-month supera il limite suggerito per tre giorni consecutivi e contemporaneamente se il prezzo spot scambiato in borsa è di 35 €/MWh superiore al prezzo di riferimento del GNL europeo, il cap scatta immediatamente.

– Una volta attivato il price cap, non sarebbero consentite negoziazioni sui contratti TTF di primo mese, di tre mesi e di primo anno a un prezzo superiore a 35 €/MWh rispetto al prezzo del GNL.

– Il rischio per l'UE è che il commercio di gas si sposti dalla borsa a operazioni over-the-counter e possa innescare una massiccia carenza di gas se i prezzi del GNL asiatico superano quelli europei.

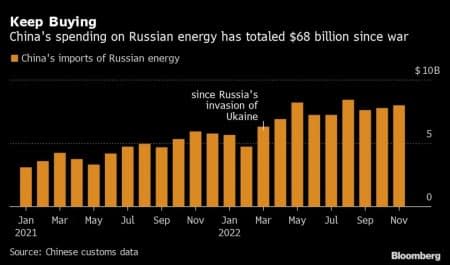

2. La Russia rafforza il patto energetico con la Cina

– Gli acquisti cinesi di energia russa scalato ancora una volta a novembre, raggiungendo gli 8 miliardi di dollari e portando il totale da inizio anno a quasi 80 miliardi di dollari, circa il 70% in più rispetto ai risultati dello scorso anno.

– La tendenza più recente è arrivata dal GNL, dove gli acquirenti cinesi hanno raddoppiato i loro acquisti di gas liquefatto russo a 852,000 tonnellate a novembre, raddoppiando i volumi anno su anno.

– Analogamente nel settore petrolifero, le consegne russe alla Cina continuano ad aumentare poiché la prima ha consegnato 7.81 milioni di tonnellate a novembre, in aumento del 17% su base annua e superando l'Arabia Saudita come principale fornitore di greggio.

– È interessante notare che quest'anno le importazioni cinesi di petrolio e GNL sono diminuite in modo significativo, quindi la Russia sta ottenendo una quota di mercato più elevata a fronte di minori acquisti cinesi.

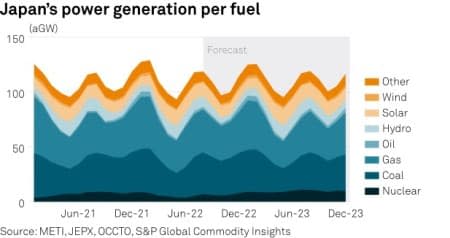

3. Il Rinascimento nucleare giapponese fa sperare in un 2023 più calmo

– Il ritorno di due reattori nucleari da una lunga manutenzione aiuterà il Giappone conoscerti picco della domanda invernale di elettricità, allentando la pressione sulla generazione fossile del paese.

– L'energia nucleare era utilizzata per fornire circa il 30% del fabbisogno elettrico del Giappone prima di Fukushima, tuttavia la sua precedente capacità di 47 GW è recentemente scesa a soli 5 GW.

– Grazie ai reattori di ritorno e ad altre due unità della centrale di Takahama che dovrebbero essere ripristinate nel primo trimestre del 1, la capacità nucleare salirà a 2023 GW entro la metà del 9.8.

– Nel frattempo, l'ente di vigilanza sull'energia del Giappone ha accettato di modificare i regolamenti che consentirebbero ai reattori nucleari di funzionare più a lungo rispetto al precedente limite di 60 anni, un'altra buona notizia per il settore nucleare del paese.

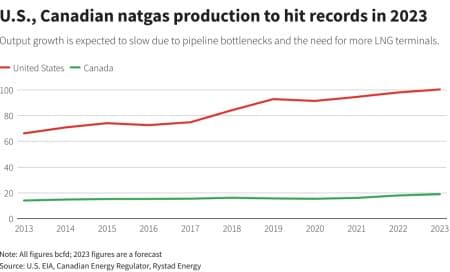

4. I colli di bottiglia dell'oleodotto ora perseguitano il settore del gas negli Stati Uniti

– La produzione di gas naturale negli Stati Uniti e in Canada dovrebbe raggiungere i massimi storici il prossimo anno, tuttavia ci sarà un'ulteriore crescita imbranato dalla mancanza di nuovi terminali GNL e dalle strozzature dei gasdotti.

– La produzione di gas negli Stati Uniti dovrebbe raggiungere i 100.4 miliardi di piedi cubi nel 2023, in aumento del 2% rispetto alla media di quest'anno, trainata da bacini ricchi di gas come Haynesville e il Permiano prolifico di petrolio, dove il gas è un sottoprodotto della produzione di greggio.

– Con il bacino dell'Appalachia vincolato per anni dal prelievo del gasdotto, anche il Permiano sta iniziando a raggiungere i limiti delle infrastrutture, con i prezzi del gas a Waha già scambiati in negativo quest'anno.

– Senza nuovi terminali GNL che verranno messi in servizio il prossimo anno, la crescita delle esportazioni sarà guidata dal ritorno di Freeport LNG dopo che un incendio di giugno ha interrotto tutte le operazioni, con il tasso di liquefazione giornaliero a 12.3 miliardi di piedi cubi.

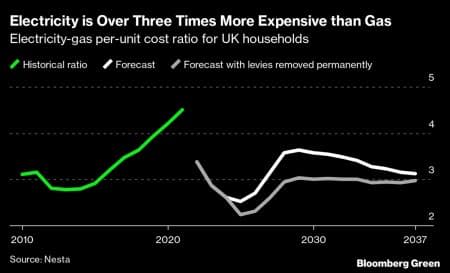

5. Il problema dell'elettricità nel Regno Unito sfugge di mano

– Mentre l'Europa sta riducendo la domanda di gas ove possibile, il Regno Unito si trova di fronte a un feroce dilemma poiché i prezzi dell'elettricità, essendo il triplo del livello dei prezzi del gas, rendono necessario il passaggio alle pompe di calore antieconomico.

– La ragione di ciò è che negli anni 2010 gli investimenti e le sovvenzioni del Paese nelle energie rinnovabili sono stati aggiunti alle bollette dell'elettricità piuttosto che a quelle del gas, gonfiandole artificialmente nel processo.

– Con l'85% dei residenti nel Regno Unito che fa ancora affidamento su caldaie a gas che sono meno efficienti ma nel complesso più economiche, l'obiettivo di Londra di installare 600,000 pompe di calore ogni anno entro il 2028 sembra sempre più traballante.

– Nel frattempo, il Regno Unito prende in prestito salito a 13.5 miliardi il mese scorso sulla scia del parziale sussidio del governo britannico alle bollette energetiche delle famiglie, triplicando di anno in anno.

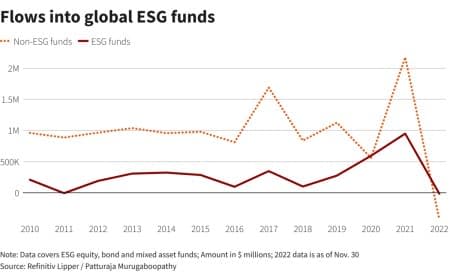

6. ESG perde un appeal più ampio tra le turbolenze del 2022

– Per la prima volta in più di un decennio, il 2022 vedrà il primo fondo ESG annuale deflussi poiché la volatilità dei mercati finanziari e la sovraperformance dei mercati dell'energia hanno messo in secondo piano le questioni ambientali, sociali e di governance.

– Dopo anni di afflussi netti, quest'anno gli investitori hanno ritirato finora 13.2 miliardi netti secondo Reuters, con un patrimonio netto totale gestito in fondi ESG in calo del 29% da inizio anno.

– Sebbene anche i fondi non ESG abbiano assistito a massicci prelievi per un importo di 420 miliardi tra gennaio e novembre 2022, ciò rappresenta solo un calo del 21% del patrimonio netto, sovraperformando i fondi ESG per la prima volta in cinque anni.

– Nel 2022 le emissioni globali di azioni ESG si sono più che dimezzate, attestandosi a 21.9 miliardi, vale a dire persino inferiori alle letture del 2020 dominato dalla pandemia.

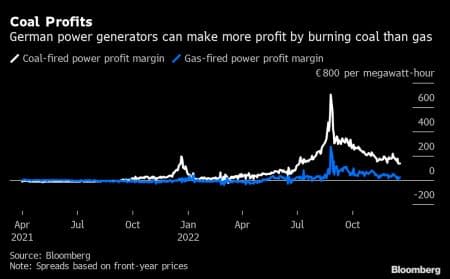

7. La Germania sta lottando per eliminare la sua dipendenza dal carbone

– Il governo tedesco ha spinto per un'ambiziosa eliminazione graduale del consumo di carbone entro il 2030, 8 anni prima di quanto precedentemente promesso, ma è ramping up consumo di carbone nel frattempo.

– Una delle poche nazioni ad aumentare le importazioni di carbone quest'anno, l'elettricità generata dal carbone ha rappresentato più di un terzo del fabbisogno della Germania, con un aumento del 13% su base annua.

– Solo questa settimana, la società di servizi pubblici Uniper ha esteso le operazioni commerciali di due dei suoi impianti a carbone fino a marzo 2024, con ulteriori estensioni previste in tutta la nazione.

– Per tutto il 2022, la generazione a gas è stata al limite della redditività a causa dell'aumento vertiginoso dei prezzi del gas naturale, mentre quest'anno la generazione a carbone ha generato una media di circa 200 €/MWh.

Fonte: https://finance.yahoo.com/news/europes-natural-gas-price-cap-200000964.html