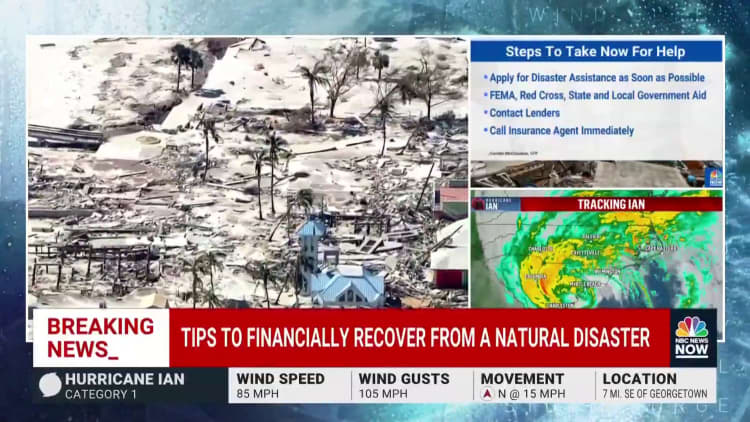

Tocca risorse di emergenza

Rivolgiti al Agenzia federale di gestione delle emergenze, Programma di miglioramento dell'assistenza in caso di calamità e la Croce Rossa americana, così come i governi statali e locali, per l'assistenza di emergenza. Potresti anche trovare aiuto nella tua comunità.

"I disastri uniscono le persone", ha detto McClanahan. “Le persone sono davvero brave ad aiutare le persone.

"Se hai la capacità di aiutare, fallo", ha aggiunto. "Potresti essere tu ad aver bisogno di aiuto un giorno."

Contatta il mutuo e altri istituti di credito se potresti avere problemi con i pagamenti del prestito.

Prepararsi per i reclami assicurativi

Se hai intenzione di farlo presentare un reclamo di assicurazione, inventaria il danno prima di iniziare a pulire.

Effettua riparazioni temporanee per prevenire ulteriori danni, ma astieni le riparazioni permanenti fino a quando non avrai ottenuto l'approvazione per il rimborso. Tieni una traccia scritta del nome di tutte le persone con cui parli della tua richiesta, inclusa la data della conversazione e il riepilogo di ciò che è stato detto. E conserva tutte le ricevute.

Comprendi i tuoi benefici inondazioni

Le inondazioni, comprese quelle causate da una tempesta, non sono coperte dalla maggior parte delle polizze assicurative standard. La copertura per le inondazioni richiede una politica separata, sia da quella con sede a livello federale Programma nazionale di assicurazione contro le inondazioni o un assicuratore privato. C'è un periodo di attesa di 30 giorni prima che la copertura contro le inondazioni sia effettiva.

L'assicurazione contro le inondazioni per le automobili è un'opzione nella parte completa di una polizza.

Conosci la tua franchigia

Molti proprietari di immobili in Florida dovranno affrontare a “franchigia uragano,” che è diverso dalla franchigia assicurativa standard. In genere è una percentuale del valore della proprietà.

"Se hai una casa da $ 300,000, potresti avere una franchigia di $ 15,000 per l'uragano prima che l'assicurazione inizi a pagare", ha affermato Bob Rusbuldt, CEO di Independent Insurance Agents and Brokers of America.

Dopo l'uragano Ian, prevede Rusbuldt, sarà difficile per i consumatori trovare un'assicurazione sulla proprietà.

Molti ora dovranno affrontare premi e franchigie ancora più elevati e potrebbero dover trovare una nuova compagnia assicurativa se la loro si ritira. Molti proprietari di immobili in Florida hanno già un'assicurazione cittadini, l'assicuratore statale di ultima istanza della Florida.

Fonte: https://www.cnbc.com/2022/10/03/how-to-protect-your-finances-from-natural-disasters-like-hurricane-ian.html