Nonostante il debole contesto economico, il 2022 ha comunque previsto diverse acquisizioni su larga scala. L'acquisizione da parte di Microsoft di Activision Blizzard (68.7 miliardi di dollari – dovrebbe concludersi il prossimo anno), Broadcom di VMWare (~ 61 miliardi di dollari – anch'essa entro la fine del prossimo anno) e Oracle di Cerner (28.3 miliardi di dollari), sono tutti accordi degni di nota che arrivano prontamente mente.

Per le aziende, la maggior parte delle volte è preferibile una dimensione maggiore; le piccole imprese possono trarre vantaggio dai risparmi sui costi che hanno le organizzazioni più grandi, mentre le entità più grandi ottengono l'accesso a talenti aggiuntivi che consentono loro di promuovere idee innovative e facilitano un'ulteriore crescita. È una situazione vantaggiosa per tutti, purché l'acquirente e l'obiettivo siano la soluzione giusta.

Quindi, con il 2023 in vista, quali aziende potrebbero essere i prossimi obiettivi di acquisizione? Gli analisti di Wall Street hanno individuato due nomi che potrebbero potenzialmente essere i prossimi in linea per qualche azione di acquisizione. Abbiamo aperto il Database TipRanks per ottenere un quadro più completo delle prospettive di queste società. Vediamo cosa rende questi nomi candidati all'acquisizione incandescenti in questo momento.

Terapeutica Viridian (VRDN)

Inizieremo con Viridian Therapeutics, un'azienda biotecnologica che sviluppa terapie per i pazienti affetti da TED (malattia dell'occhio tiroideo). L'azienda ha tre programmi in varie fasi di sviluppo, il più avanzato di questi è per VRDN-001, un anticorpo monoclonale anti-insulin-like growth factor-1 (IGF-1R).

A metà del mese scorso, la società ha annunciato dati clinici di prima linea positivi dalle prime due coorti nello studio clinico di fase 1/2 in corso di VRDN-001, che ha mostrato che la maggior parte dei pazienti ha mostrato miglioramenti significativi nella proptosi e nel punteggio di attività clinica e risoluzione completa di diplopia dopo solo due infusioni di VRDN-001. I dati iniziali implicano anche un allungamento della durata della prestazione. I risultati della terza coorte dovrebbero vedere la luce all'inizio di gennaio 2023.

La società ha inoltre avviato uno studio globale di fase 3 (THRIVE) su VRDN-001, con l'arruolamento del primo paziente previsto per dicembre e la lettura dei dati prevista entro la metà del 2024.

Quindi, da dove viene la chat di acquisizione? Bene, di recente sembra esserci molto interesse per Horizon Therapeutics, una società il cui prodotto di punta Tepezza è già approvato per la malattia dell'occhio della tiroide (TED) ed è sulla buona strada per registrare vendite di ~ $ 2 miliardi nel 2022.

Mentre come Tepezza, VRDN-001 viene somministrato per via endovenosa, analista di Oppenheimer Leland Gershell ritiene che il farmaco abbia mostrato il potenziale per "un miglioramento clinico più rapido, infusioni più brevi e un ciclo di trattamento accelerato".

Gershell ritiene inoltre che l'interesse mostrato per Horizon "segnali l'attrattiva (e la convinzione del settore) delle prospettive di crescita del mercato TED e possa avvicinare VRDN a un potenziale takeout, sia da parte di uno dei corteggiatori nelle discussioni con HZNP (AMGN, SNY) o un'altra società.

Inoltre, aggiunge l'analista, le azioni VRDN sono ancora scambiate a una "piccola frazione della valutazione di HZNP".

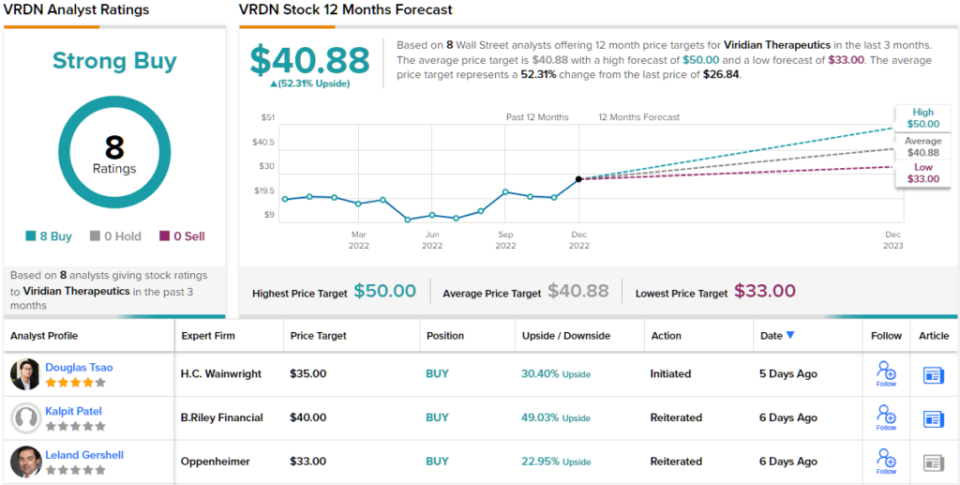

Tutto sommato, quindi, Gershell valuta che VRDN condivide un Outperform (ovvero Buy), mentre il suo obiettivo di prezzo di $ 33 lascia spazio a una crescita su un anno del 23%. (Per guardare il track record di Gershell, clicca qui)

Viridian ottiene il pieno sostegno della strada; il titolo ha raccolto solo acquisti - 8, in totale, che si fondono tutti in una valutazione di consenso Strong Buy. L'obiettivo medio è più rialzista di quanto Gershell consentirà; a $ 40.88, la cifra suggerisce che le azioni aumenteranno di circa il 52% nell'anno a venire. (Guarda le previsioni delle azioni VRDN su TipRanks)

Miniere di Denison (DNN)

Il prossimo candidato M&A che esamineremo è Denison Mines, una società di esplorazione e sviluppo dell'uranio. I suoi interessi risiedono principalmente nella regione del bacino di Athabasca nella provincia canadese della prateria del Saskatchewan settentrionale.

Oltre a possedere un'attività di manutenzione di miniere post-chiusura e una quota nel McClean Lake Uranium Mill, uno dei più grandi impianti di lavorazione dell'uranio al mondo, l'azienda possiede anche una considerevole collezione di proprietà, la maggior parte delle quali sono ancora nel prime fasi di esplorazione.

Tuttavia, la maggior parte del valore dell'azienda deriva principalmente da due soli asset. Uno proviene dai pochi milioni di libbre di U3O8 che Denison ha acquistato per molto meno denaro di quello che sta attualmente cercando l'uranio spot. Il secondo è il suo Wheeler River Project, che Denison sta attivamente sviluppando e dove intende applicare tecniche di recupero in situ ("ISR") per estrarre uranio a prezzi molto convenienti.

Il Wheeler River Uranium Project, il più grande progetto di uranio non sviluppato nella regione orientale e altamente sviluppata del bacino di Athabasca nel nord del Saskatchewan, è di proprietà di Denison con una quota effettiva del 95%. È questo progetto che l'analista di Cantor Mike Kozak credere rende Denison una proposta di acquisizione allettante, anche se questa non è l'unica ragione per sostenere l'azienda.

"Dato lo status di primo livello del progetto Wheeler River, il suo primo posto nell'elenco dei potenziali candidati all'acquisizione nel settore dell'uranio e il bilancio della società che è completamente incassato fino alla costruzione, Denison dovrebbe essere una partecipazione fondamentale per qualsiasi /tutti gli investitori istituzionali con un focus sull'uranio, allocazione energetica o criteri ambientali, sociali e di governance (ESG)", ha spiegato Kozak. "La Società rimane il nostro sviluppatore di uranio preferito."

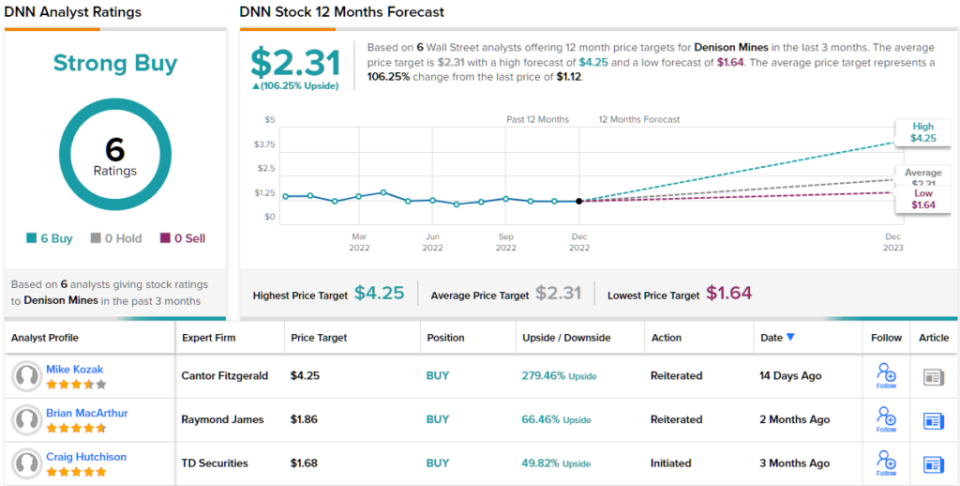

Kozak non scherza con la sua raccomandazione; insieme a un rating Buy, il suo obiettivo di prezzo Street-high di $ 4.25 suggerisce che le azioni DNN sono attualmente sottovalutate fino al 279%. (Per guardare il track record di Kozak, clicca qui)

Alcuni titoli fanno un'impressione nettamente positiva sugli analisti di Wall Street, e Denison è uno di quelli. Questo titolo di uranio ha una valutazione unanime di consenso Strong Buy, basata su 6 recenti recensioni positive. Le azioni hanno un prezzo di $ 1.12 e l'obiettivo di prezzo medio di $ 2.31 offre alle azioni un potenziale di rialzo di circa il 106% per i prossimi 12 mesi. (Consulta le previsioni delle azioni DNN su TipRanks)

Per trovare buone idee per il trading di azioni a valutazioni interessanti, visitare TipRanks ' Le migliori azioni da acquistare, uno strumento appena lanciato che unisce tutti gli approfondimenti azionari di TipRanks.

Dichiarazione di non responsabilità: le opinioni espresse in questo articolo sono esclusivamente quelle dell'analista descritto. Il contenuto deve essere utilizzato solo a scopo informativo. È molto importante fare la propria analisi prima di effettuare qualsiasi investimento.

Fonte: https://finance.yahoo.com/news/looking-red-hot-takeover-candidates-232922532.html