L'inflazione ha fatto notizia tutto l'anno, e giustamente; è a livelli elevati da 40 anni, trainato da forti aumenti dei prezzi della benzina e dei combustibili diesel. Ma il petrolio ei suoi vari prodotti raffinati sono scesi nelle ultime settimane, e quindi i numeri dell'inflazione di luglio non erano così male come si temeva. L'aumento complessivo dei prezzi anno su anno per il mese è stato dell'8.5%, ancora terribile, ma inferiore all'8.7% previsto dagli economisti. I mercati in questi giorni si stanno riprendendo in risposta.

Se questo rally sarà duraturo o effimero è nell'aria e dipende molto da come si svilupperanno gli indicatori economici durante il resto dell'anno, ma per ora le principali società di investimento di Wall Street sono impegnate a selezionare titoli pronti per la vittoria non importa cosa. Quindi seguiamo una di queste grandi banche, Morgan Stanley, e scopriamo quali titoli stanno scegliendo i suoi analisti.

Proprio negli ultimi giorni, gli analisti di quell'azienda hanno sfruttato due titoli che vedono con un rialzo a due cifre per i prossimi mesi, dell'ordine del 40% o più. Usando Database di TipRanks, abbiamo raccolto gli ultimi dettagli su queste scelte di Morgan Stanley. Scopriamo cosa hanno da dire gli analisti.

DraftKings (DKNG)

Il primo è DraftKings, leader tra i campionati di fantasport online e le sedi di scommesse sportive. L'azienda è all'avanguardia nello sport online e nelle attività di scommesse, offrendo ai suoi utenti una gamma di prodotti tra cui il meglio dei campionati di fantasport, scommesse sportive complete, giochi da casinò online e persino un mercato per NFT.

Data la popolarità sia degli sport che delle scommesse, non dovrebbe sorprendere che DraftKings abbia visto aumentare i suoi ricavi nell'ultimo trimestre. La linea superiore per il 2Q22 è stata riportata a $ 466 milioni, per un guadagno anno su anno del 57%. Questo risultato è stato guidato dall'attività B2C dell'azienda, che è cresciuta del 68% anno su anno raggiungendo i 455 milioni di dollari.

Le solide entrate di DraftKings hanno trovato supporto dai drill down per quanto riguarda gli utenti. Una metrica chiave, i pagamenti unici mensili (MUP) hanno registrato una crescita del 30% su base annua per raggiungere 1.5 milioni. Anche una metrica correlata, l'ARPMUP, o ricavo medio per MUP, è cresciuta del 30% su base annua e ha raggiunto $ 103. Questi guadagni indicano il successo sia nell'acquisizione e nella fidelizzazione dei clienti, sia nel promuovere il coinvolgimento dei clienti.

di Morgen Stanley Ed Young ritiene che DraftKings sia pienamente in grado di continuare la sua recente crescita e scrive: "Continuiamo a credere che DKNG stia attuando il suo piano di riduzione delle perdite EBITDA e di spostamento verso la redditività man mano che più stati maturano e generano profitti da contributo positivo... Il management ha menzionato nella chiamata il suo continua crescita degli utenti e non avendo visto alcun impatto significativo sul business dalle condizioni macroeconomiche. A nostro avviso, il gioco d'azzardo online è un'attività redditizia dimostrata a livello globale e riteniamo che sia abbastanza nascente negli Stati Uniti che le prospettive economiche più ampie avranno un impatto minimo a breve termine sul settore".

“Riteniamo inoltre che la maggiore enfasi dell'azienda sul controllo dei costi sia un gradito cambiamento di tono, anche se questo cambiamento rimane nelle sue fasi iniziali. Prevediamo che le prospettive di legalizzazione di CA (voto elettorale dell'8 novembre) e le sue potenziali ramificazioni sui requisiti patrimoniali rimarranno un catalizzatore chiave per il titolo", ha aggiunto l'analista.

A tal fine, Young inserisce qui una valutazione di sovrappeso (cioè di acquisto) e un obiettivo di prezzo di $ 30 che indica la possibilità di un rialzo di circa il 47% nell'anno a venire. (Per guardare il track record di Young, clicca qui)

Nel complesso, questo titolo mantiene una valutazione di consenso di acquisto moderato da Street, sulla base di 16 recensioni di analisti che includono 9 da acquistare e 7 da tenere. Le azioni hanno un prezzo di $ 20.40 e il loro obiettivo di prezzo medio, a $ 23.07, suggerisce un rialzo del 13% circa quest'anno. (Vedi le previsioni delle azioni DraftKings su TipRanks)

Guardante salute (GH)

Il secondo titolo nel radar di Morgan Stanley è Guardant Health, una società biotecnologica che sta adottando un approccio unico al settore. Piuttosto che lavorare su nuovi agenti terapeutici o farmaci, Guardant ha concentrato i suoi sforzi di ricerca e sviluppo sullo sviluppo di nuovi esami del sangue e metodologie di laboratorio per il miglioramento della diagnosi e del trattamento nell'oncologia di precisione. In breve, l'azienda riconosce che un trattamento adeguato richiede una diagnostica precoce e accurata e sta lavorando a test che consentiranno alle aziende farmaceutiche di creare terapie più mirate. Ad oggi, Guardant vanta che più di 9,000 medici hanno utilizzato più di 200,000 dei suoi esami del sangue.

Guardant ha attualmente un portafoglio di test e kit di test disponibili per pazienti con tumori in fase iniziale e avanzata e per lo screening del cancro. I due test leader dell'azienda sono il Guardant360 CDx, il primo test genomico completo approvato dalla FDA, in grado di fornire ai medici risultati genomici completi per tutti i tumori solidi tramite un semplice prelievo di sangue; e Guardant360 TissueNext, un test bioptico semplificato utilizzato quando il test sui tessuti è più appropriato dei prelievi di sangue. I test di Guardant hanno trovato un'ampia accettazione da parte di professionisti medici, fornitori e contribuenti e sono ampiamente coperti da Medicare e contribuenti privati, che insieme rappresentano una potenziale base di pazienti di circa 200 milioni di persone.

Guardant non si è riposato sugli allori e sta sviluppando nuovi test e nuove procedure di test. L'azienda sta attualmente conducendo la sperimentazione clinica ECLIPSE, uno studio sull'analisi del sangue Shield per l'individuazione del cancro del colon-retto in fase iniziale. La società prevede di avere le letture dei dati iniziali - e di presentare la presentazione del PMA alla FDA - da ECLIPSE entro la fine dell'anno.

I test medici sono un grande affare e le entrate del secondo trimestre di Guardant sono state di 2 milioni di dollari, con un aumento del 109.1% anno su anno. La società ha indicato che i volumi clinici e biofarmaceutici hanno guidato i guadagni in termini di entrate; i test clinici sono aumentati del 19% e il consumo di biofarmaci del 40% a/a. Guardant ha riferito di avere 65 miliardi di dollari in contanti e attività liquide disponibili alla fine del 1.2Q2.

Coprendo questo titolo per Morgan Stanley, analista Tejas Savant scende decisamente con i rialzisti, scrivendo: “GH rimane estremamente ben posizionato nell'attraente verticale della biopsia liquida, con spazio per più concorrenti nello spazio alla luce dei bassi livelli di penetrazione odierni, a nostro avviso. Mentre a breve termine, vediamo la costruzione di prove dell'utilità clinica e dell'adozione destinate a guidare una copertura aggiuntiva del pagatore per G360, vediamo che il GH sta rapidamente passando a un gioco di piattaforma che offre test di biopsia sia tissutale che liquida... Riteniamo che i livelli attuali offrano un ingresso altamente opportunistico punto per gli investitori pazienti”.

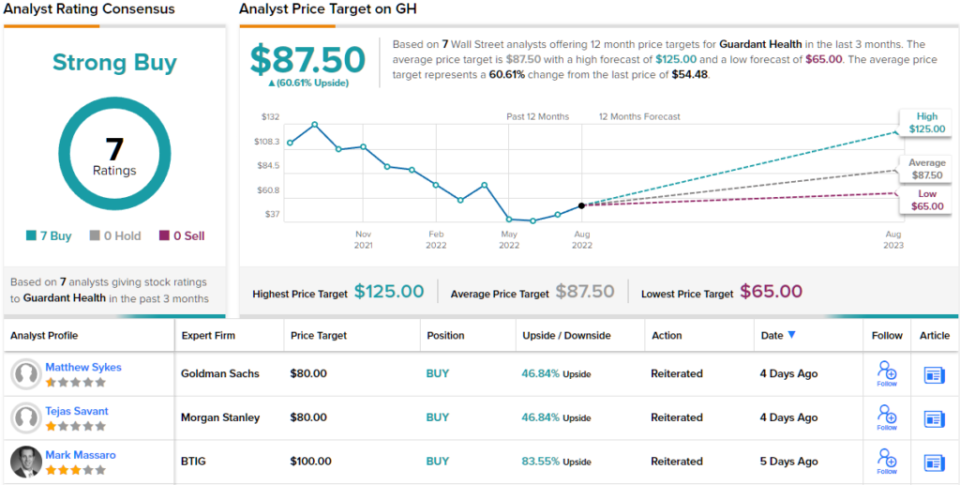

In linea con la sua posizione rialzista, Savant valuta GH a Buy e il suo obiettivo di prezzo di $ 80 implica spazio per un potenziale di rialzo di circa il 47% nei prossimi 12 mesi. (Per guardare il track record di Savant, clicca qui)

L'opinione di The Street su questa biotecnologia orientata ai test è chiara: tutte e 7 le recenti recensioni degli analisti sono positive, conferendo alle azioni GH un punteggio di consenso unanime di Strong Buy. Il titolo viene venduto a $ 54.48 e il suo obiettivo di prezzo medio di $ 87.50 implica un rialzo del 61% circa nei prossimi 12 mesi. (Vedi le previsioni delle azioni Guardant su TipRanks)

Per trovare buone idee per il trading di azioni a valutazioni interessanti, visitare TipRanks ' Le migliori azioni da acquistare, uno strumento appena lanciato che unisce tutti gli approfondimenti azionari di TipRanks.

Negazione di responsabilità: Le opinioni espresse in questo articolo sono esclusivamente quelle degli analisti presenti. Il contenuto deve essere utilizzato solo a scopo informativo. È molto importante fare le proprie analisi prima di effettuare qualsiasi investimento.

Fonte: https://finance.yahoo.com/news/morgan-stanley-bullish-2-stocks-174302726.html