Entro venerdì, Silicon Valley Bank divenne praticamente un nome familiare, anche per i molti che non ne avevano mai sentito parlare o non se ne erano preoccupati.

La Silicon Valley Bank, la filiale della banca californiana di SVB Financial Group (SIVB) , era fermare. La mossa è arrivata dal Dipartimento per la protezione finanziaria e l'innovazione della California, che ha nominato la Federal Deposit Insurance Corporation (FDIC) come curatore fallimentare della banca.

Questa è stata la storia che ha dominato i titoli dei giornali alla fine della settimana di negoziazione e il principale fattore scatenante della svendita nei mercati di giovedì e venerdì, nonché di un significativo aumento della volatilità. La Silicon Valley Bank è passata dall'essere una delle 20 maggiori banche del paese per depositi - con poco meno di $ 175 miliardi di valore, di cui poco più di $ 150 miliardi non assicurati) all'amministrazione controllata in un batter d'occhio. SIVB ha chiuso l'anno fiscale 2022 con poco più di $ 200 per azione nel valore contabile e ha iniziato lo scorso anno con una capitalizzazione di mercato di circa $ 40 miliardi. Al 31 dicembre, la banca aveva circa 209 miliardi di dollari di attività totali e oltre 175 miliardi di dollari di depositi totali.

Questo segna il più grande fallimento bancario nel paese dalla Grande Recessione.

La banca è diventata solo l'ultima vittima della politica monetaria più aggressiva degli ultimi 40 anni. Dopo aver fallito nel 2021, la Federal Reserve, che aveva ritenuto che l'inflazione fosse "transitoria", ha intrapreso il suo attuale viaggio di rialzi dei tassi nel marzo dello scorso anno. Il tasso sui Fed Funds è ora compreso tra il 4.50% e il 4.75%, con un ulteriore aumento da un quarto di punto percentuale a mezzo punto percentuale previsto quando il Federal Open Market Committee si riunirà il 21 e 22 marzo. questo momento rimane sconosciuto.

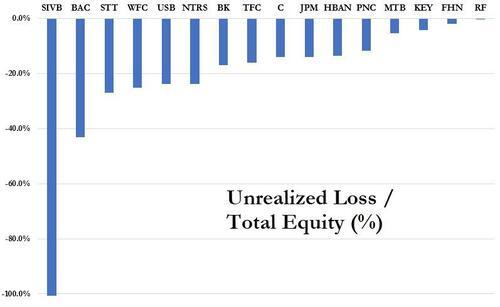

L'esplosione della Silicon Valley Bank ha avuto sicuramente un impatto importante sul mercato, con le banche che sono state colpite duramente così come le parti del mercato ad alto beta come le biotecnologie e le small cap. Sia il fondo negoziato in borsa Russell 2000 che SPDR S&P Biotech (XBI) stanno per toccare i minimi dello scorso giugno. Il problema principale della Silicon Valley era che aveva quasi 60 miliardi di dollari in titoli garantiti da ipoteca detenuti fino alla scadenza (HTM) nei suoi libri contabili, nonché circa 10 miliardi di dollari in obbligazioni ipotecarie garantite, o CMO, che rappresentavano una quantità enorme delle sue attività complessive.

Quando i tassi d'interesse hanno cominciato a salire, la banca ha iniziato a subire significative perdite non realizzate su questo portafoglio. Quando il management è giunto alla conclusione questa settimana che i tassi di interesse sarebbero rimasti più alti più a lungo di quanto si pensasse in precedenza, la società ha venduto poco più di 20 miliardi di dollari dei suoi titoli disponibili per la vendita che dovevano essere reinvestiti in titoli del Tesoro di durata più breve. Ciò ha innescato una perdita di quasi 2 miliardi di dollari, che il management stava tentando di colmare con un cospicuo aumento di capitale per rafforzare la liquidità. Quando questo e altri sforzi sono falliti, la FDIC ha ritenuto di non avere altra scelta che chiudere la banca venerdì, il che ha ulteriormente scosso i mercati.

Le perdite non realizzate sul portafoglio obbligazionario HTM della Silicon Valley Bank erano arrivate a far impallidire il suo patrimonio netto totale. Altre banche non sono state così imprudenti come SVB. Tuttavia, alla fine del 2022, le banche detenevano circa 250 miliardi di dollari di simili perdite non realizzate su questi tipi di obbligazioni. Banca d'America (BAC) rappresentava poco più del 40% di questa esposizione, secondo un articolo di questa settimana Zero Hedge. Ora, non credo che questo sia l'inizio della prossima crisi finanziaria (e prego che non lo sia).

Tuttavia, penso che i timori di contagio potrebbero durare per un po', il che potrebbe innescare un'ulteriore svendita delle banche. E se quel tema si risolvesse, potrei facilmente vedere Bank of America muoversi significativamente al di sotto del livello di 30 dollari a cui è attualmente scambiato. Pertanto, venerdì in ritardo ho acquistato una piccola quantità di $ 30 di luglio da mettere in borsa per $ 2. Alla chiusura del mercato venerdì, sono stati scambiati per circa $ 2.20. Nei timori di contagio diffusi in modo sostanziale, ho potuto vedere le azioni spostarsi verso i $ 20 bassi, rendendo il mio scambio un buon profitto. Se i timori di contagio si rivelassero infondati, il resto del mercato dovrebbe godere di un discreto rally e sarò felice di convivere con la perdita della mia piccola "polizza assicurativa".

Fonte: https://realmoney.thestreet.com/investing/stocks/my-bank-trade-an-insurance-policy-on-bofa-i-hope-doesn-t-pay-off-16118056?puc=yahoo&cm_ven= YAHOO&yptr=yahoo