La stagione degli utili del secondo trimestre è a buon punto e sta formando un contrappunto positivo a una serie di fosche pubblicazioni di dati previste per questa settimana. Finora, circa 100 o più delle società quotate in S&P hanno riportato informazioni e circa il 72% è stato sorprendentemente positivo. Ciò è contrario alle previsioni per la fine di questa settimana: gli osservatori del mercato si aspettano che la Federal Reserve aumenti i tassi di interesse di un altro 0.75% mercoledì e si aspettano che il comunicato del Bureau of Economic Analysis di giovedì mostri una contrazione per il secondo trimestre, il che metterebbe il Stati Uniti in recessione.

Allora qual è? Stiamo guardando gli utili al rialzo o siamo all'inizio di una recessione? Ciò può dipendere dalla Federal Reserve; poiché la banca centrale spinge i tassi al rialzo per combattere l'inflazione, l'aumento del costo del denaro eserciterà pressioni sull'economia, comprimendo sia l'occupazione che la crescita del PIL.

In una recente nota ai clienti, John Stoltzfus, Chief Investment Strategist di Oppenheimer, affronta queste preoccupazioni. Scrive: “Il nostro punto di vista rimane positivo sulle azioni intraprese finora dalla Federal Reserve da quando è cambiata nel quarto trimestre dello scorso anno. Riteniamo che le azioni della Fed che portano a quella che chiamiamo "la fine del denaro gratuito" siano una buona cosa per gli investitori e l'economia statunitense. La troppa liquidità nel sistema alimenta speculazioni, investimenti eccessivi e distorsioni di valutazioni e aspettative".

“A nostro avviso, la Fed finora sta facendo il lavoro che deve essere svolto, mostrando sensibilità agli effetti a breve termine sull'economia del suo cambiamento di politica. Il progresso, non la perfezione, rimane l'ordine del giorno a nostro avviso", ha aggiunto Stoltzfus.

Tenendo presente le prospettive di Stoltzfus, abbiamo esaminato più da vicino due titoli che Oppenheimer sostiene. Gli analisti dell'azienda vedono in serbo almeno il 60% di potenziale di rialzo per ciascuno. Abbiamo usato Piattaforma TipRanks per scoprire cosa ha da dire il resto della strada.

Gruppo interattivo (PtOn)

La prima scelta di Oppenheimer che esamineremo è Peloton, l'azienda di allenamento interattivo a casa che ha reinventato l'allenamento a casa, combinando la venerabile cyclette con i social media e le connessioni video digitali. Il risultato: la creazione di una community connessa online, una funzionalità che consente ai clienti di partecipare a lezioni di ginnastica di gruppo dal proprio soggiorno o cantina. Questa connettività, che ha notevolmente beneficiato Peloton durante la crisi pandemica, rimane un importante punto di forza per l'azienda.

Allo stesso tempo, la stessa riapertura economica dell'anno passato ha messo sotto pressione Peloton. Man mano che i clienti ottenevano di più, c'era meno bisogno di opzioni di esercizio a casa e i risultati finanziari di Peloton, che mostravano guadagni durante i primi tre trimestri dell'anno fiscale 2021, sono balbettanti. I ricavi sono scesi dal picco massimo del 3Q21 di $ 1.26 miliardi e gli utili sono diventati profondamente negativi.

Nel trimestre più recente, il terzo trimestre dell'anno fiscale 3, la società ha registrato 2022 milioni di dollari nella linea più alta, in calo del 964.3% anno su anno. Gli utili, che hanno registrato una perdita di 23 centesimi per azione nel trimestre dell'anno precedente, sono diminuiti in una perdita di EPS molto più profonda di $ 3 e, peggio ancora, scendendo al di sotto della previsione di $ 2.27 centesimi. Tenendo questo in secondo piano, il calo della quota di PTON – circa il 83% da inizio anno – ha più senso.

Una nota positiva, la società ha visto il numero totale dei suoi membri aumentare costantemente negli ultimi trimestri, da 5.4 milioni nel 3Q21 fiscale a 7 milioni nel 3Q22 fiscale.

L'analista a 5 stelle di Oppenheimer Brian Nagel, che detiene il posto n. 34 nel database di TipRanks, descrive Peloton come "inattivo ma non fuori".

Presentando questo caso, Nagel scrive: "Gli ultimi trimestri si sono rivelati tumultuosi per Peloton e le sue condivisioni, poiché la storia si è trasformata rapidamente da promettente unicorno tecnologico, a vincitore del COVID-19, a vittima post-pandemia. Attraverso l'obiettivo di analisti con un background di lunga data in consumer e fitness, abbiamo riesaminato attentamente PTON e il modello di business unico dell'azienda. Rimangono sfide significative per Peloton. Detto questo, riteniamo che all'interno del segmento dinamico e frammentato della salute e del benessere esistano opportunità per un PTON meglio gestito e più disciplinato. Il nostro appello positivo a PTON è a lungo termine e di natura altamente speculativa”.

Adattandosi al suo ottimismo, Nagel valuta le azioni PTON come Outperform (cioè Buy), con un prezzo di $ 20 che implica un forte rialzo del 109% per l'anno a venire. (Per guardare il track record di Nagel, clicca qui)

La natura "a lungo termine e ad alta speculazione" del Peloton come investimento, così come la sua forza di fondo, è chiara dal consenso di Wall Street. Il titolo ha raccolto 27 recensioni degli analisti nelle ultime settimane e mesi, e queste includono 14 acquisti, 11 prese e 2 vendite, per una valutazione di consenso di acquisto moderato. Le azioni vengono scambiate a $ 9.55 e il loro obiettivo medio di $ 21.04 suggerisce un potenziale al rialzo di un anno del 120%. (Vedi le previsioni delle azioni Peloton su TipRanks)

XPO Logistics (XPO)

Il secondo titolo sul radar di Oppenheimer è una società di autotrasporti e trasporti, XPO Logistics. Questa azienda, con sede nel Connecticut, è un importante operatore nel settore del trasporto merci e funge anche da intermediario di trasporto. Il fulcro dell'attività dell'azienda è il segmento del trasporto merci a carico parziale, che opera a livello globale e in Nord America può raggiungere il 99% di tutti i codici postali statunitensi, nonché aree significative sia del Canada che del Messico.

L'attività di intermediazione dei trasporti di XPO è al centro dei piani di razionalizzazione dell'azienda; XPO trasformerà questo segmento in un'entità pubblica separata quest'anno. La nuova società di brokeraggio di trasporti, che farà affari in un modello abilitato alla tecnologia, si chiamerà RXO, mentre XPO rimarrà il moniker del segmento LTL e del trasporto, come un camionista puro. Lo spin-off dovrebbe concludersi nel quarto trimestre.

Nel frattempo, XPO sta affrontando molteplici venti contrari che hanno esercitato pressioni al ribasso sulle azioni. Il costo del carburante diesel è aumentato di un enorme 76% nell'ultimo anno, e questo ha preoccupato gli investitori. Il titolo è in calo del 30%.

Allo stesso tempo, i risultati finanziari di XPO sono stati solidi. La società riporterà i risultati del secondo trimestre il 2 agosto, ma possiamo guardare indietro al primo trimestre per avere un'idea della posizione di questa società di logistica.

Si trova su un terreno solido. La top line del primo trimestre ha raggiunto un record aziendale di 1 miliardi di dollari, in aumento di quasi mezzo miliardo, o del 3.47%, rispetto al trimestre di un anno fa. Anche l'EPS diluito è aumentato anno su anno, registrando un guadagno di 16 centesimi per azione per raggiungere $ 56.

Per Oppenheimer Scott Schneeberger, un altro degli analisti a 5 stelle dell'azienda, tutto questo si aggiunge a un titolo che gli investitori devono tenere d'occhio.

“Consideriamo XPO e il suo punto di ingresso attraenti in vista del rilascio degli utili del 8/4/22 del 2, della possibile vendita/quotazione della sua attività di trasporto europea e del suo spin-off 22Q4 in attesa di RXO. Stiamo comodamente mantenendo il nostro EBITDA rettificato del 22Q2E di $ 22 milioni (+365% a/a; $ 10-360 milioni di previsione; $ 370 milioni di consenso) dopo i controlli del settore", ha affermato Schneeberger.

“Riteniamo che le iniziative di redditività LTL nordamericana di XPO siano sulla buona strada, mentre la sua attività di intermediazione di camion in Nord America, la componente fondamentale dello spin-off in sospeso di RXO, ha storicamente sovraperformato le tendenze del settore. Riteniamo che il livello di incertezza economica prevalente sia più che completamente integrato nell'attuale valutazione di XPO rispetto a un significativo potenziale di rialzo al momento dell'esecuzione dei suoi obiettivi strategici", ha continuato l'analista.

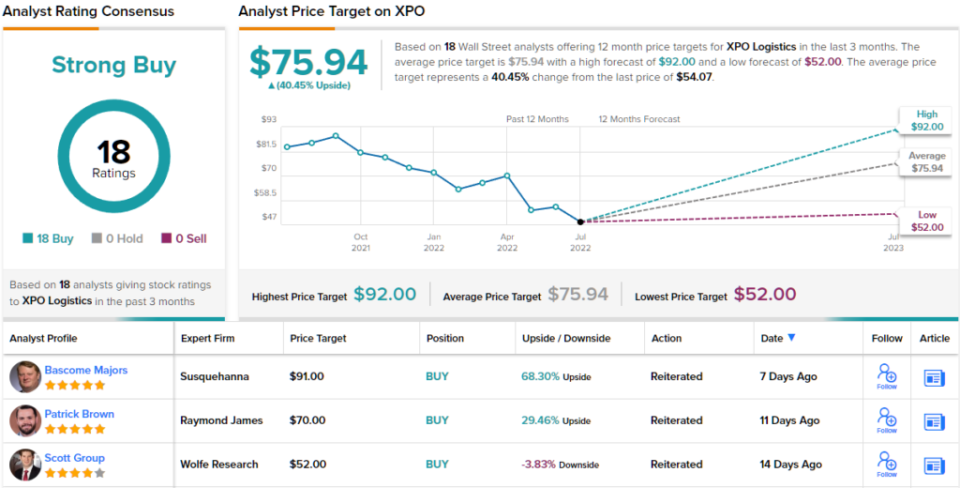

A tal fine, Schneeberger valuta le azioni XPO come Outperform (vale a dire Buy), non sorprende alla luce dei suoi commenti, e fissa un obiettivo di prezzo di $ 87 che suggerisce un robusto rialzo del 61% per un anno per il titolo. (Per guardare il track record di Schneeberger, clicca qui)

Non capita spesso che gli analisti siano tutti d'accordo su un titolo, quindi quando succede, prendi nota. La valutazione di consenso Strong Buy di XPO si basa su 18 Buys unanimi. L'obiettivo di prezzo medio di $ 75.94 del titolo suggerisce circa il 40% rispetto all'attuale prezzo delle azioni di $ 54.07. (Vedi le previsioni delle azioni XPO su TipRanks)

Per trovare buone idee per il trading di azioni a valutazioni interessanti, visitare TipRanks ' Le migliori azioni da acquistare, uno strumento appena lanciato che unisce tutti gli approfondimenti azionari di TipRanks.

Negazione di responsabilità: Le opinioni espresse in questo articolo sono esclusivamente quelle degli analisti presenti. Il contenuto deve essere utilizzato solo a scopo informativo. È molto importante fare le proprie analisi prima di effettuare qualsiasi investimento.

Fonte: https://finance.yahoo.com/news/oppenheimer-sees-gains-60-more-003753605.html