Una cosa è certa in questi giorni, ed è l'incertezza. I mercati rimangono volatili, poiché una serie di rilasci di dati ha gli investitori in qualche modo incerti se l'inflazione elevata, l'aumento dei tassi di interesse o una possibile recessione - o forse tutti e tre contemporaneamente - arriveranno a dominare le previsioni. Il risultato: oscillazioni quotidiane dei prezzi e bruschi cambiamenti che rendono le previsioni un'attività rischiosa.

Non tutti gli economisti, tuttavia, sono disposti a gettare la spugna e il difficile contesto di mercato non ha spaventato John Stoltzfus. Il capo stratega degli investimenti di Oppenheimer rimane ottimista sulle azioni e nel suo rapporto mensile sulla strategia di mercato spiega perché.

“Le nostre prospettive a lungo termine per l'economia statunitense e il mercato azionario rimangono decisamente rialziste. Riteniamo che i fondamentali economici statunitensi restino su basi solide. Una volta che l'inflazione inizierà a moderarsi, la crescita statunitense dovrebbe iniziare a riprendersi, sostenuta dalla domanda dei consumatori e dagli investimenti delle imprese", ha affermato Stoltzfus.

Riconoscendo l'attuale volatilità e l'alto rischio di una pericolosa recessione economica, Stoltzfus continua dicendo: "Non possiamo dire che il mercato abbia toccato il fondo a questi livelli o che il mercato ribassista potrebbe non continuare per un po' di tempo a venire, ma con così tante cattive notizie già scontate, i potenziali guadagni di investire a questi livelli sembrano più allettanti rispetto ai rischi".

Prendendo in considerazione le prospettive di Stoltzfus, abbiamo voluto dare un'occhiata più da vicino a tre titoli che hanno ricevuto un applauso da Oppenheimer, con gli analisti a 5 stelle dell'azienda che prevedono un potenziale di rialzo di oltre il 30% per ciascuno. Usando Database di TipRanks, abbiamo appreso che il resto della strada è d'accordo, poiché tutti e tre vantano un consenso degli analisti "Strong Buy".

CSG Sistemi Internazionale (CSGS)

La prima scelta di Oppenheimer è CSG Systems International, una società di software e servizi nella nicchia dei sistemi di supporto alle imprese (BSS). Le piattaforme di CSG, disponibili sul modello SaaS, offrono un'ampia gamma di funzioni, tra cui la gestione delle entrate e la monetizzazione, la gestione all'ingrosso e dei partner, i servizi di pagamento e commerciali. L'azienda ha una portata mondiale e collabora con marchi noti come Bell, Comcast e Dish.

CSG ha portato prestazioni costanti negli ultimi anni, con i recenti risultati del 3Q22 considerati abbastanza tipici. Nella parte superiore, le entrate totali sono state riportate a 273.3 milioni, in aumento del 3.8% su base annua. In fondo, i risultati dell'azienda erano divisi; L'EPS GAAP è sceso del 20% su base annua, da 50 cent a 40 cent, mentre l'EPS non GAAP è aumentato del 20.5%, da 88 cent a 1.06 dollari.

In bilancio, i flussi di cassa di CSG sono diminuiti su base annua. La liquidità derivante dalle operazioni è scesa da 46.1 milioni di dollari a 22.8 milioni di dollari, mentre il flusso di cassa disponibile è sceso da 38.7 milioni di dollari a 10.9 milioni di dollari. La società ha attribuito il calo a "variazioni sfavorevoli del capitale circolante".

Anche se i flussi di cassa sono diminuiti, CSGS ha mantenuto il regolare pagamento dei dividendi azionari, come parte di un ritorno di capitale da inizio anno di 91 milioni di dollari agli azionisti. Il dividendo del terzo trimestre è stato fissato a 3 centesimi per azione ordinaria e ha totalizzato 26.5 milioni di dollari pagati nel trimestre. Annualizzato, il dividendo è di $ 8 e rende l'1.06%, circa la media per i mercati più ampi. La società ha gradualmente aumentato il pagamento dei dividendi negli ultimi 1.9 anni.

Nella sua copertura di CSG Systems per Oppenheimer, analista a 5 stelle Timothy Horan fornisce diversi motivi per ritenere che questa società porterà guadagni a lungo termine per gli investitori. Horan scrive: "L'azienda è stata storicamente una vacca da mungere coerente al servizio degli MSO (nata 'Cable Services Group'), ma l'attività di base sta accelerando da: 1) digitale, 5G e cloud, 2) CSG che prende quote da concorrenti meno focalizzati e 3) il nuovo management sta riorientando le sue offerte modulari di coinvolgimento dei clienti SaaS e cloud-native verso aree geografiche e verticali in più rapida crescita al di fuori dei fornitori di servizi di comunicazione (CSP). Il processo richiederà tempo, ma dovrebbe stimolare la crescita e la valutazione".

Horan traduce la sua visione ottimistica delle prospettive future del CSG in numeri con un obiettivo di prezzo di $ 75, il che implica un rialzo di circa il 36%. Non sorprende, quindi, perché valuti il titolo come Outperform (ovvero Buy). (Per guardare il track record di Horan, clicca qui)

Nel complesso, ci sono 3 recenti recensioni di analisti registrate per CSGS e tutti concordano sul fatto che si tratta di un titolo da acquistare, rendendo il consenso unanime degli analisti di Strong Buy. Il titolo ha un obiettivo di prezzo medio di $ 74, il che implica un rialzo di circa il 34% su un anno rispetto all'attuale prezzo di negoziazione di $ 55.26. (Consulta le previsioni delle azioni CSGS su TipRanks)

Accidenti! Gruppo Co. (PET)

Il prossimo titolo che esamineremo è Wag! Group, un'app online emergente che offre agli utenti l'accesso a una gamma completa di servizi per la cura degli animali domestici, tra cui dog walking, pet sitting, consulenza e persino addestramento per animali domestici. L'azienda vanta una comunità online di oltre 400,000 operatori sanitari e ha completato transazioni per oltre 12 milioni di servizi di assistenza agli animali dalla sua fondazione nel 2015.

Questo titolo è nuovo sui mercati pubblici, essendo entrato nella borsa NASDAQ all'inizio di quest'anno attraverso una fusione di aggregazione aziendale - una transazione SPAC. La fusione era con CHW Corporation ed è stata approvata il 28 luglio. Il ticker PET ha iniziato a essere scambiato il 10 agosto. Alla sua chiusura, la transazione netta Wag! Raggruppa circa 350 milioni di dollari di capitale lordo.

Il mese scorso, Wag! ha pubblicato i risultati finanziari per il 3Q22, mostrando un fatturato superiore di $ 15.4 milioni, con un guadagno del 161% su base annua. L'aumento dei ricavi dell'azienda è stato trainato da un forte aumento delle prenotazioni lorde nel periodo, da 13.7 milioni di dollari un anno fa a 25.3 milioni di dollari nel recente rapporto, ovvero una crescita su base annua dell'85%.

Allo stesso tempo, durante questo periodo, l'utile netto della società è diminuito drasticamente, da 1.6 milioni di dollari nel 3trim21 a una perdita netta di 3 milioni di dollari nel 22trim40.9. Accidenti! attribuito tale passaggio all'inclusione una tantum del condono del prestito PPP dell'era COVID. Escludendo questo fattore, la società ha registrato una perdita di $ 1.4 milioni nel 3Q22.

Durante il 3Q22, Wag! ha riportato importanti guadagni sulle metriche dei clienti. L'azienda ha raggiunto un totale di 473,000 partecipanti alla piattaforma durante il trimestre, con un aumento del 22% su base annua e ha aumentato il suo Pet Parent Wag! Penetrazione del programma premium al 53%, superando l'obiettivo aziendale del 50%.

di Oppenheimer Jason Helfstein, uno dei migliori analisti con una valutazione a 5 stelle da TipRanks, vede molte ragioni per gli investitori per acquistare azioni di questo nuovo titolo pubblico. Entrando in alcuni dettagli e nelle sue prospettive per le prospettive a lungo termine dell'azienda, Helfstein scrive: "Riteniamo che l'azienda sia ben posizionata per crescere man mano che i servizi per animali domestici si spostano online... Riteniamo che il mercato indirizzabile totale (TAM) per la cura degli animali online sarà un'opportunità da 24 miliardi di dollari entro il 2028, guidata dal cambiamento secolare dei consumatori che acquistano servizi/prodotti tramite piattaforme online. Stimiamo che il settore della cura degli animali online negli Stati Uniti sia cresciuto del 98% su base annua nel 2021, poiché circa 20 milioni di famiglie hanno adottato un animale domestico durante il blocco della pandemia.

“La nostra stima del servizio per il 2026 implicherebbe che 190 famiglie utilizzino la piattaforma 2.0 volte alla settimana. Questo è il 3% dei nostri 7.4 milioni di famiglie stimate che potrebbero passare a prenotazioni online di dog walking e servizi per animali domestici. Attualmente si sta modellando una redditività EBITDA positiva nel FY24 e non sono necessari finanziamenti aggiuntivi", ha aggiunto Helfstein.

Mantenendo la sua visione ottimistica, Helfstein valuta il PET come Outperform (ovvero Buy) e il suo obiettivo di prezzo di $ 5 implica un potenziale di rialzo su un anno di un forte 132%. (Per guardare il track record di Helfstein, clicca qui)

Nel complesso, tutte e tre le recenti revisioni degli analisti sul PET sono positive, rendendo la valutazione di consenso qui unanime Strong Buy. Il titolo viene venduto a $ 2.15 e il suo obiettivo di prezzo medio di $ 5.50 suggerisce un potenziale di rialzo rialzista del 156% entro la fine del 2023. (Consulta le previsioni sulle scorte di PET su TipRanks)

DataDog, Inc. (Ddog)

L'ultima è Datadog, una società di software cloud che offre strumenti di osservabilità, gli strumenti necessari per monitorare, tracciare e proteggere i siti Web basati su cloud in tempo reale. Il pacchetto di strumenti software basati su cloud di Datadog include automazione, controllo del codice sorgente, tracciamento dei bug, risoluzione dei problemi, ottimizzazione e strumentazione di monitoraggio di base. I clienti possono utilizzare il software e il servizio di Datadog per cercare e navigare nei registri del sito, seguire le metriche chiave e le tracce del sito Web e fare scelte di gestione proattive basate su set di dati di alta qualità.

La società offre agli investitori una storia di battiti EPS coerenti. L'ultimo trimestre riportato da Datadog, 3Q22, ha mostrato una linea di fondo di 23 centesimi per azione diluita, rispetto alla previsione di 16 centesimi, per un 43% in più. I ricavi nello stesso trimestre sono aumentati del 61% su base annua, raggiungendo i 436.5 milioni di dollari.

Le linee superiore e inferiore non erano le uniche metriche positive. Datadog ha registrato anche 83.6 milioni di dollari di liquidità totale dalle operazioni, che includevano 67.1 milioni di dollari di free cash flow. Alla fine del terzo trimestre, il 3 settembre, Datadog disponeva di 30 miliardi di dollari in contanti e attività liquide.

Guardando al futuro, c'è motivo di continuare ad essere ottimisti. I clienti "ad alto rendimento" di Datadog, definiti come clienti con almeno $ 100 di entrate ricorrenti annuali (ARR), hanno raggiunto quota 2,600 alla fine del terzo trimestre, rispetto ai 3 dell'anno precedente, con un aumento del 1,800% su base annua.

Tutto ciò dimostra che Datadog ha una solida base per andare avanti, e Ittai Cedron, un altro degli analisti a 5 stelle di Oppenheimer, sarebbe d'accordo. L'analista afferma di Datadog: "L'azienda ha una solida storia di performance superiori alle aspettative, senza mai mancare le aspettative di consenso e in genere guida al di sopra della strada... Sebbene non sia a prova di recessione, la natura mission-critical delle sue soluzioni conferisce a Datadog una relativa resilienza in tempi di vincoli di spesa. L'azienda si è anche espansa nel campo della sicurezza, capitalizzando gli sforzi di "spostamento a sinistra" nella sicurezza e la sua solida posizione con gli sviluppatori, offrendo un'ampia espansione del TAM e una lunga coda di crescita".

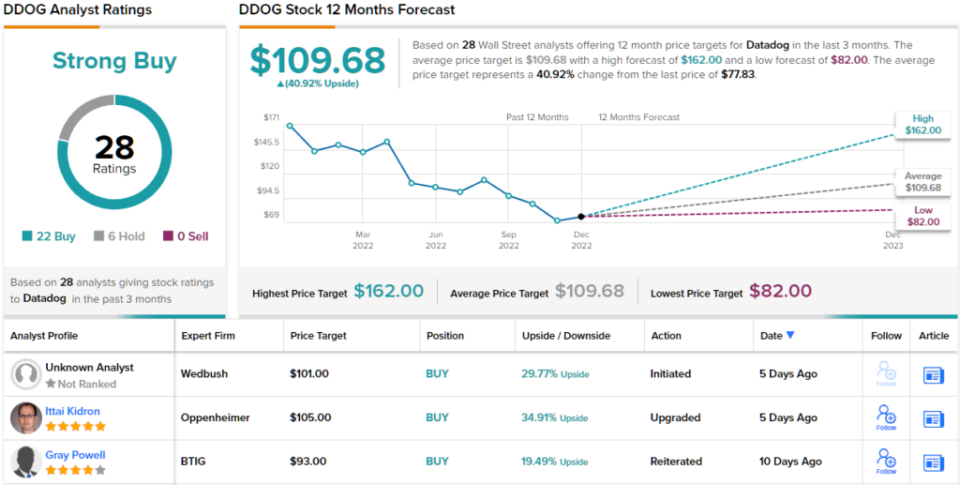

Alla fine, Kidron descrive questa società come "una partecipazione fondamentale a lungo termine". In linea con questa visione ottimista dell'eccellenza complessiva di Datadog come investimento, Kidron valuta DDOG come Outperform (ovvero Buy), con un obiettivo di prezzo di $ 105 che suggerisce un guadagno di circa il 35% su un anno in vista. (Per guardare il track record di Kidron, clicca qui)

Con 28 recenti recensioni di analisti in archivio, inclusi 22 acquisti contro 6 prese, le azioni Datadog ottengono un consenso di acquisto forte dai professionisti di Street. Il titolo viene venduto a $ 77.83 e il suo obiettivo di prezzo medio di $ 109.68 implica un rialzo di circa il 41% nei prossimi 12 mesi. (Vedi le previsioni delle azioni DDOG su TipRanks)

Per trovare buone idee per il trading di azioni a valutazioni interessanti, visitare TipRanks ' Le migliori azioni da acquistare, uno strumento che unisce tutte le informazioni sull'equità di TipRanks.

Negazione di responsabilità: Le opinioni espresse in questo articolo sono esclusivamente quelle degli analisti presenti. Il contenuto deve essere utilizzato solo a scopo informativo. È molto importante fare le proprie analisi prima di effettuare qualsiasi investimento.

Fonte: https://finance.yahoo.com/news/long-term-investors-rewarded-oppenheimer-004345590.html