Morningstar ha recentemente confrontato i numeri su diversi scenari per gli investitori che potrebbero pensare di sospendere i loro contributi 401 (k). Il risultato non è stato favorevole per coloro che hanno scelto di smettere di contribuire ai loro piani pensionistici, ei dati hanno mostrato che raramente lo è.

Dopo aver confrontato coloro che hanno continuato a investire con altri che hanno rifiutato e provato l'approccio "aspetta e vedi", il rendimento finale è stato piuttosto drastico in termini di dollari guadagnati e dollari persi. Diamo un'occhiata ai loro risultati e vediamo un esempio di ciò che potresti perdere se scegli di mettere in pausa il tuo investimento pensionistico.

Gli investitori che necessitano di una guida sulla creazione di un resistente Piano di pensionamento può trovare assistenza tramite a consulente finanziario. Puoi connettersi con un consulente finanziario gratuitamente in appena cinque minuti.

Gli investitori dovrebbero mai sospendere i contributi 401 (k)?

Gli investitori dovrebbero evitare di mettere in pausa il loro 401(k) contributi durante un mercato ribassista, una recessione o una flessione del mercato. La perdita di guadagni composti in genere supera qualsiasi potenziale di risparmio che ritieni di ottenere mantenendo i contanti fuori dai tuoi risparmi per la pensione.

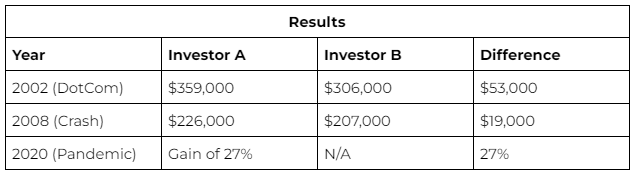

Il confronto Morningstar: Contributi continui vs. Investimenti sospesi

Morningstar ha analizzato i numeri dei tre principali sconvolgimenti del mercato precedenti; 2002, 2008 e 2020. Ha creato un semplice confronto per determinare chi è finito in vantaggio: (A) un investitore che ha continuato a versare contributi mensili di $ 500 o (B) un investitore prudente che ha messo in pausa tutti i risparmi per la pensione.

I risultati si sono mantenuti stabili in ogni scenario: il contributore continuato è sempre risultato il migliore. Come mai? Principalmente dall'effetto di composizione che si verifica. L'investimento iniziale di $ 500 non era sostanziale, ma il interesse composto negli anni è decollato.

Gli investitori dovrebbero incassare durante un mercato ribassista?

Gli investitori non dovrebbero mai incassare i loro 401 (k) al solo scopo di evitare perdite durante un mercato ribassista. Dopo tutto, le conseguenze sono ripide. L'unico modo per garantire una perdita durante un mercato ribassista è ritirare i tuoi investimenti dai loro veicoli. Tecnicamente, il mercato tende molto più verso l'alto che verso il basso. Anche nei "tempi morti", il mercato tende a recuperare le perdite nel tempo.

Rimuovendo i tuoi risparmi o "incassando" prematuramente, elimini la possibilità di recuperare eventuali perdite che potresti aver subito durante la recessione. L'opzione migliore è tenere duro e cavalcare l'onda; la perdita è reale solo se rimuovi i tuoi investimenti. Fino ad allora, il tuo portafoglio in genere detiene a 75% di probabilità mantenere un rendimento positivo nel lungo periodo.

Proteggi i tuoi risparmi per la pensione durante una recessione

La sorprendente risposta a proteggere i tuoi risparmi per la pensione è non farsi prendere dal panico. Respingi l'impulso di lasciare che una recessione influenzi il tuo processo decisionale. Il risparmio per la pensione è un gioco a lungo termine, che ha il tempo dalla sua parte.

Alcuni altri modi per proteggere i tuoi investimenti includono

Diversificazione del portafoglio: Come destinare il proprio patrimonio può mitigare i rischi e rafforzare i rendimenti del tuo portafoglio.

Ribilanciamento del portafoglio: Riportare il tuo portafoglio nella sua forma originale può anche aiutare con l'esposizione a livelli di rischio indesiderati e massimizzare i rendimenti.

Continua a contribuire: Durante la pausa 401(k) contributi non sono così male come incassare, ha le sue conseguenze negative. Anche una breve pausa può significare migliaia di fondi persi.

Conclusione

Il tempo è il grande equalizzatore quando si tratta di risparmi per la pensione, le azioni continueranno a essere volatili, fluttuare e mettere alla prova la tua pazienza, ma quelli che possono attenersi a un piano vedono i migliori risultati. Se tutto il resto fallisce, è meglio rimanere sul tuo attuale percorso di investimento 401 (k). Assicurati di connetterti con a consulente finanziario per aiutarti a pianificare di conseguenza.

Suggerimenti per proteggere il tuo 401(k)

Considera di parlare con un consulente finanziario sulle strategie di investimento e sulla protezione del tuo 401 (k). Trovare un consulente finanziario qualificato non deve essere difficile. Lo strumento gratuito di SmartAsset ti abbina con un massimo di tre consulenti finanziari che servono la tua zona e puoi intervistare gratuitamente le tue partite di consulenti per decidere quale è giusto per te. Se sei pronto a trovare un consulente che possa aiutarti a raggiungere i tuoi obiettivi finanziari, inizia ora.

A fondo a data obiettivo si riequilibrerà automaticamente nel tempo. Ciò ti garantirà di rimanere principalmente investito in azioni all'inizio della tua carriera. Quindi, quando ti avvicini alla pensione, passerà a investimenti più sicuri e più conservativi.

Credito fotografico: ©iStock.com/Sezeryadigar, Credito fotografico: ©iStock.com/ AndreyPopov

Il post Dovresti sospendere i contributi 401 (k) in un mercato ribassista? Morningstar confronta le alternative apparve prima Blog di SmartAsset.

Fonte: https://finance.yahoo.com/news/pause-401-k-contributions-bear-153313160.html