Il tradizionale mix di portafoglio composto dal 60% di azioni e dal 40% di obbligazioni, storicamente considerato l'allocazione più sicura per gli investitori con una moderata tolleranza al rischio, "è in pericolo" mentre la Federal Reserve si prepara per la sua prima campagna di aumento dei tassi di interesse dal 2015-2018, secondo gli analisti di JPMorgan Chase & Co..

I Treasury, martellati dalla prospettiva di rialzi dei tassi nei prossimi mesi, stanno iniziando il peggior anno degli ultimi tre o quattro decenni, sulla base dei dati di mercato Dow Jones. L'aggressiva svendita delle obbligazioni ha spinto i rendimenti ai massimi di due anni questa settimana, il che sta mettendo a dura prova le azioni. Tutti e tre i principali indici azionari sono in ribasso per il 2022, con il Nasdaq Composite COMP, ad alto contenuto tecnologico, che ha subito il colpo maggiore, scendendo di circa il 7%.

L'ampia vendita di entrambe le classi di attività nel 2022 ha portato a una perdita da inizio anno del 3.2%, come martedì, nei portafogli costituiti dal 60% nell'indice S&P 500

SPX,

e il 40% in obbligazioni investment grade, compresi i Treasury. Questa è una svolta rispetto al passato, quando le obbligazioni avrebbero agito da copertura contro i ribassi del mercato azionario, l'aumento del prezzo e della domanda mentre gli investitori si riversavano in rifugi sicuri durante le vendite di azioni. Il mix 60/40 ha generato un rendimento medio annuo storico dell'8.2% dal 1926 al 2020, secondo Vanguard Group Inc.

"Le maggiori preoccupazioni del mercato sembrano ora ruotare attorno alla Fed e alle implicazioni dell'aumento dei tassi", hanno scritto lo stratega di JPMorgan Thomas Salopek e altri in una nota pubblicata mercoledì. A loro avviso, c'è ancora "un sostanziale recupero che deve avvenire nei mercati dei tassi". Inoltre, le aspettative del mercato su dove finirà il ciclo di rialzo dei tassi della Fed "hanno spazio per aumentare ulteriormente".

I mercati dei futures stanno attualmente scontando una probabilità di quasi il 92% di un aumento di 25 punti base a marzo, ma riflettono anche una probabilità del 5.4% che l'aumento possa rivelarsi una mossa di 50 punti base, che solleverebbe i fondi federali obiettivo di tasso dallo 0.5% allo 0.75% da un livello attuale compreso tra zero e lo 0.25%, in base allo strumento FedWatch di CME. Entro la fine dell'anno, i trader vedono un leggero rischio che l'obiettivo del tasso di riferimento della Fed possa raggiungere l'1.75% al 2% o addirittura il 2% al 2.25%.

Ciò è significativo perché i rendimenti dei Treasury, che riflettono in parte le aspettative sui tassi di interesse statunitensi, dovrebbero probabilmente continuare a salire dai livelli attuali, il che avrebbe molteplici effetti a catena. Oltre a rendere più costoso il costo del prestito su qualsiasi cosa, dai mutui all'auto e ai prestiti agli studenti, rendimenti più elevati innescano anche pressioni di vendita per la tecnologia e altri titoli di crescita, poiché gli investitori scontano le aspettative per il flusso di cassa futuro molto nel futuro.

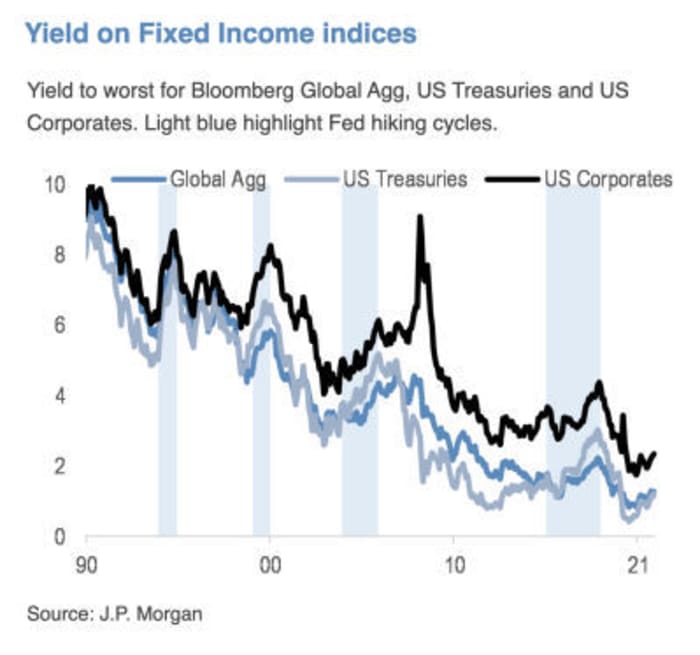

Fonte: JPMorgan Chase & Co.

Jeff deGraaf, fondatore di Renaissance Macro Research, ha scritto in una nota di mercoledì che "più alto è il livello e più veloce è l'impennata dei tassi, peggiori sono i rendimenti" per l'S&P 500 SPX nei prossimi sei mesi.

Leggi: Ecco il segnale di avvertimento che l'aumento dei rendimenti obbligazionari sta inviando gli investitori del mercato azionario

Gli investitori a reddito fisso devono affrontare "uno dei contesti più difficili" della storia recente, hanno scritto Salopek e gli altri strateghi di JPMorgan. Nel frattempo, "le azioni dovrebbero essere in grado di resistere alla normalizzazione delle politiche", anche se "l'impatto sui settori sarà tutt'altro che uniforme".

Hanno affermato che stanno mantenendo la loro preferenza di lunga data per "Valore/Ciclici vs Crescita/nomi ad alta durata".

Salopek e il suo team non sono soli nelle loro opinioni sul pericolo che sta affrontando il portafoglio 60/40, anche se quasi un decennio di richieste per la sua scomparsa non sono esattamente andate a buon fine. BlackRock Inc., il più grande gestore patrimoniale del mondo, afferma in un post sul suo sito Web che "è ora di riequilibrare il portafoglio sbilanciato 60/40 con fonti alternative di diversificazione e rendimento".

"Le richieste per la fine del portafoglio 60/40 sono state corrette per anni", ha affermato Phillip Toews, amministratore delegato di Toews Asset Management, con sede a New York, che supervisiona $ 1.3 miliardi di asset. "La fine è stata appena ritardata a causa della disponibilità di denaro facile da parte della Fed".

"La Fed ha sostenuto i mercati obbligazionari e azionari, e ora potrebbe trovarsi in una posizione in cui non lo farà nemmeno", ha detto Toews al telefono mercoledì. Il "put" della Fed, termine usato per descrivere l'aspettativa del mercato di una Fed disposta a intervenire in un mercato azionario in calo, "è kaput, sparito, almeno per quanto riguarda le attività finanziarie".

Le richieste per la fine del mix 60/40 hanno iniziato a riemergere intorno ad agosto 2019, dopo che le tensioni commerciali tra Stati Uniti e Cina sotto l'amministrazione Trump hanno portato a preoccupazioni per un rallentamento della crescita globale.

La formula è stata nuovamente messa in discussione a metà del 2020 poiché il rendimento del Tesoro a 10 anni si aggirava appena sopra lo zero e sembrava probabile che rimanesse tale. All'epoca, Jan Loeys di JPMorgan suggerì agli investitori di adottare un portafoglio composto per il 40% da azioni, per il 20% da obbligazioni e per il 40% da investimenti in titoli con alcune caratteristiche di entrambi. Questi includerebbero obbligazioni di prestito garantite, titoli garantiti da ipoteche commerciali, fondi di investimento immobiliare o azioni di servizi pubblici.

Mentre le preoccupazioni per il 2020 erano in gran parte incentrate su quanto ammortizzatore i bassi rendimenti potrebbero offrire in una svendita di azioni, ""le attuali preoccupazioni guardano nella direzione opposta: con tassi reali ancora troppo bassi rispetto alle condizioni economiche e un ciclo di rialzo della Fed che sta per iniziare , è molto probabile che le obbligazioni producano rendimenti negativi man mano che i rendimenti salgono in un appiattimento ribassista", ha scritto Salopek in un'e-mail a MarketWatch. "Quindi puntiamo a sottopesare la duration nella nostra asset allocation, con un obiettivo del 2.25% per il rendimento dei Treasury a 10 anni nel 2022".

Salopek afferma che lui e gli altri strateghi di JPMorgan non chiedono la fine degli anni '60/40, "ma riconosciamo che ha delle carenze in determinati ambienti di mercato" e "ci sono momenti in cui una o più classi di attività sottoperformeranno".

Mercoledì, il selloff delle obbligazioni ha preso una pausa mentre gli investitori tornano ai Treasury, inviando il rendimento a 10 anni

TMUBMUSD 10Y,

fino all'1.83%. Le azioni sono scese in ribasso durante la giornata, con gli industriali Dow

DJIA,

in calo dello 0.3%, mentre l'S&P 500 e il Nasdaq Composite sono scesi ciascuno dello 0.1%.

Fonte: https://www.marketwatch.com/story/the-60-40-portfolio-is-in-danger-as-federal-reserve-gears-up-for-a-rate-hike-cycle-in- prossimi-mesi-11642618887?siteid=yhoof2&yptr=yahoo