Questo post è stato originariamente pubblicato su Tker.co.

La scorsa settimana, le azioni sono crollate al livello più basso da novembre 2020. L'S&P 500 è sceso del 2.9% per chiudere la settimana a 3,585.62. L'indice è ora in calo del 25.2% dal massimo di chiusura del 3 gennaio di 4,796.56.

Ci sono stati alcuni sviluppi snervanti nel mondo negli ultimi giorni.

I funzionari della Federal Reserve, nel frattempo, continuare a ribadire la posizione aggressiva della banca centrale nonostante il calo dei corsi azionari e il crescente rischio di una recessione.

Non è chiaro come si svolgeranno tutti questi eventi. E non si sa quali altre notizie potrebbero emergere che potrebbero destabilizzare i mercati finanziari mondiali.

Tuttavia, sappiamo che esiste un lunga storia di eventi che ha scosso i mercati e sconvolto l'economia. E sappiamo anche che i mercati e l'economia alla fine è emerso più forte. Leggi di più qui, quie qui.

C'è molto da imparare dalla storia del mercato azionario. Una cosa è certa: Se puoi impegnare il tempo, non vuoi perdere il rally.

Il mercato torna sempre più forte: Il grafico sottostante proviene da Callie Cox di eToro. Mostra le perdite percentuali nel S&P 500 durante i mercati ribassisti dal 1956 e i guadagni percentuali nei mercati rialzisti che ne sono seguiti.

È un promemoria di Tker Stock Market Verità n. 4: Le azioni offrono un rialzo asimmetrico. In altre parole, mentre puoi perdere solo quanto hai messo, puoi guadagnare multipli di ciò che hai messo al rialzo.

I primi due anni di recuperi sono enormi: Questa tabella proviene da Ryan Detrick di Carson Group. Nel primo anno di ripresa del mercato, l'S&P 500 ha restituito in media un enorme 30%. Nel secondo anno, l'S&P 500 aggiunge in media un altro 37%.

I bei giorni accadono vicino ai brutti giorni: A partire dal Greg Davis di Vanguard: “Cronometrare con successo il mercato azionario è quasi impossibile, in parte perché i migliori giorni di negoziazione tendono a raggrupparsi attorno a quelli peggiori. E mancare solo alcuni di quei giorni di rally ha un impatto sorprendentemente fuori misura. Osservando i dati di mercato che risalgono molto più indietro, al 1928, essere fuori dal mercato azionario solo per i migliori 30 giorni di negoziazione avrebbe comportato la metà del rendimento in quel periodo.“

Per ulteriori informazioni su come i giorni migliori spesso seguono i giorni peggiori, leggi questo.

Le azioni possono aumentare con l'aumento della disoccupazione: Il grafico sottostante proviene dal quarto trimestre di JPMorgan Asset Management Guida ai Mercati. Mostra come l'S&P 500 (linea verde) e il tasso di disoccupazione (linea viola) si sono mossi attorno al ultime nove recessioni (zona ombreggiata).

Come puoi vedere, ci sono molti casi in cui le azioni aumenteranno mentre il tasso di disoccupazione sale per mesi. Questo è notevole e tempestivo come noi prepararsi al raffreddamento del mercato del lavoro statunitense. È anche un promemoria che le azioni sono a meccanismo di attualizzazione, prezzando ciò che dovrebbe accadere e non ciò che sta accadendo attualmente.

Nessuna delle statistiche di cui sopra ti dirà molto su dove sarà il mercato nei prossimi giorni, settimane o mesi. Potremmo essere in fondo. Oppure potremmo andare molto più in basso.

Ma per gli investitori a lungo termine, il tempo nel mercato conta più del cronometraggio del mercato.

"Paga rimanere investiti ed equilibrati proprio quando è più difficile farlo", ha osservato Davis.

Revisione delle macro correnti incrociate 🔀

C'erano alcuni punti dati importanti della scorsa settimana da considerare:

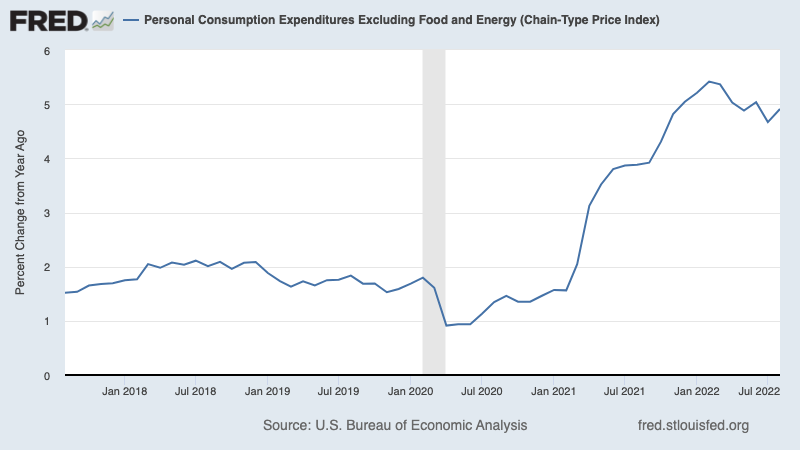

🎈 L'inflazione è ancora alta. indice dei prezzi PCE core — la misura dell'inflazione preferita dalla Federal Reserve — è aumentata del 4.9% ad agosto rispetto a un anno fa. Questo è in calo rispetto al tasso del 4.8% a giugno e al tasso massimo del 5.4% a febbraio, ma è ben al di sopra del tasso target del 2% della Fed.

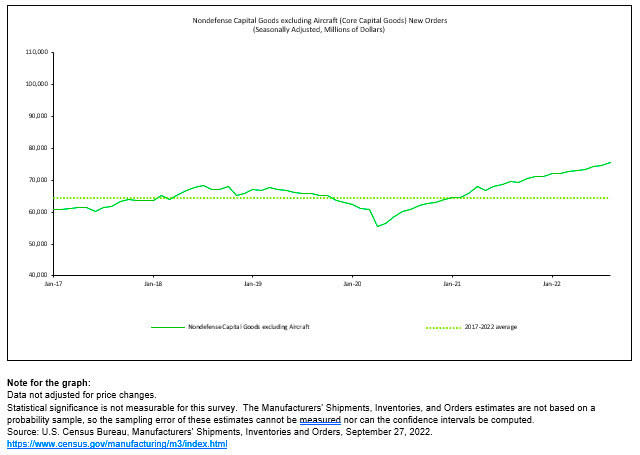

💪 Le imprese investono su se stesse. Ordini per i beni capitali non difensivi esclusi gli aerei — alias core capex o investimento aziendale — è salito dell'1.3% a un record di $ 75.6 miliardi ad agosto. Mentre questi cifre nominali non sono adeguati all'inflazione, ma riflettono comunque la resilienza delle imprese statunitensi. È per questo qualsiasi recessione che potremmo affrontare sarà probabilmente lieve.

Da Oren Klatchkin di Oxford Economics: “In questo momento la produzione ha abbastanza slancio per resistere allo stress delle pressioni al ribasso, ma la confluenza di un'inflazione molto elevata, tassi di interesse più elevati, indebolimento della domanda e sentimento negativo farà sì che l'attività dei beni durevoli abbia difficoltà il prossimo anno. Una nota incoraggiante, l'attenuazione dell'attività porterà a un migliore equilibrio tra domanda e offerta e ridurrà lo stress nelle catene di approvvigionamento".

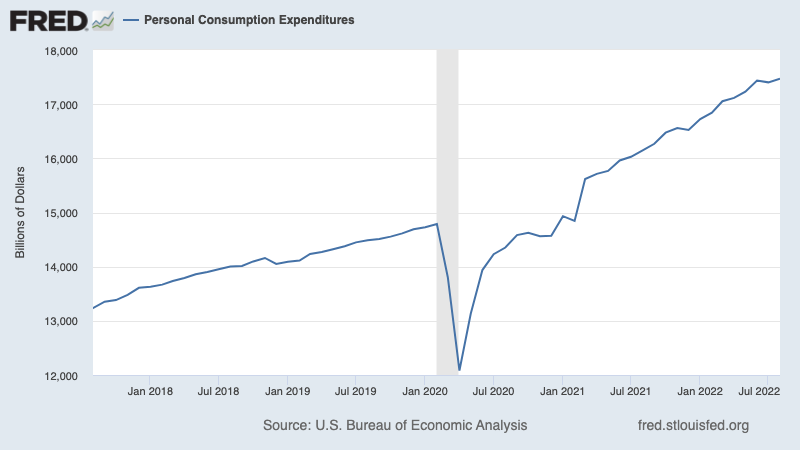

🛍 I consumatori stanno ancora spendendo. Spese per consumi personali è aumentato dello 0.4% ad agosto a un tasso annualizzato di $ 17.47 trilioni. Al netto dell'inflazione, la spesa reale è aumentata dello 0.1%.

💵 I consumatori attingono al risparmio in eccesso, che è ancora elevato. Risparmio in eccesso — i consumatori di contanti extra si sono accumulati da febbraio 2020, grazie a una combinazione di sostegno finanziario del governo e opzioni di spesa limitate durante la pandemia — sono scesi dai loro massimi poiché i consumatori continuano a spendere in un'inflazione elevata. Detto questo, i consumatori hanno ancora 1.3 trilioni di dollari in più di potere di spesa non avevano prima della pandemia. Tuttavia, questo denaro lo è mantenendo alta anche la domanda inflazionistica.

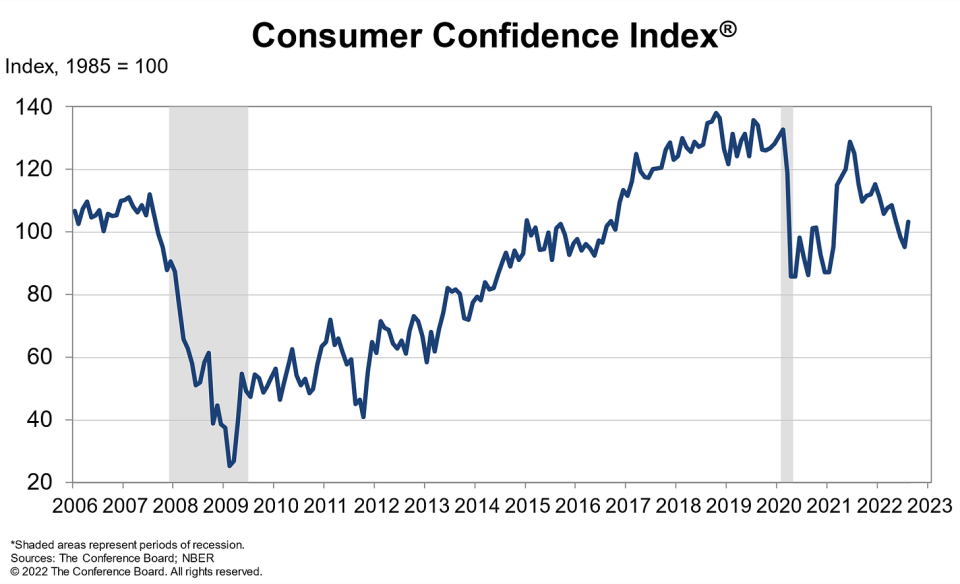

🛍 Il sentimento migliora. Da parte di Lynn Franco del Conference Board: “La fiducia dei consumatori è aumentata ad agosto dopo essere scesa per tre mesi consecutivi. L'indice della situazione attuale ha registrato un aumento per la prima volta da marzo. Anche l'indice delle aspettative è migliorato rispetto al minimo di 9 anni di luglio, ma rimane al di sotto di una lettura di 80, suggerendo che i rischi di recessione continuano. Le preoccupazioni per l'inflazione hanno continuato il loro ritiro, ma sono rimaste elevate. Nel frattempo, le intenzioni di acquisto sono aumentate dopo il ritiro di luglio e le intenzioni di vacanza hanno raggiunto il massimo in 8 mesi. Guardando al futuro, il miglioramento della fiducia di agosto potrebbe aiutare a sostenere la spesa, ma l'inflazione e ulteriori aumenti dei tassi continuano a rappresentare dei rischi per la crescita economica a breve termine.“

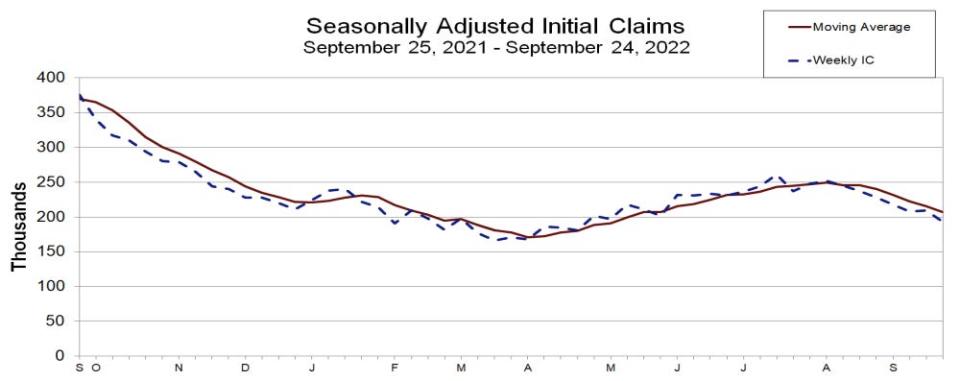

💼 Il mercato del lavoro resiste. Anche se l'economia si raffredda e le assunzioni rallentano, i datori di lavoro sembrano esserlo tenersi stretti ai propri dipendenti. Richieste iniziali per l'assicurazione contro la disoccupazione è sceso a 193,000 per la settimana terminata il 24 settembre, in calo rispetto ai 209,000 della settimana precedente. Sebbene il numero sia aumentato dal minimo di sei decenni di 166,000 a marzo, rimane vicino ai livelli visti durante i periodi di espansione economica.

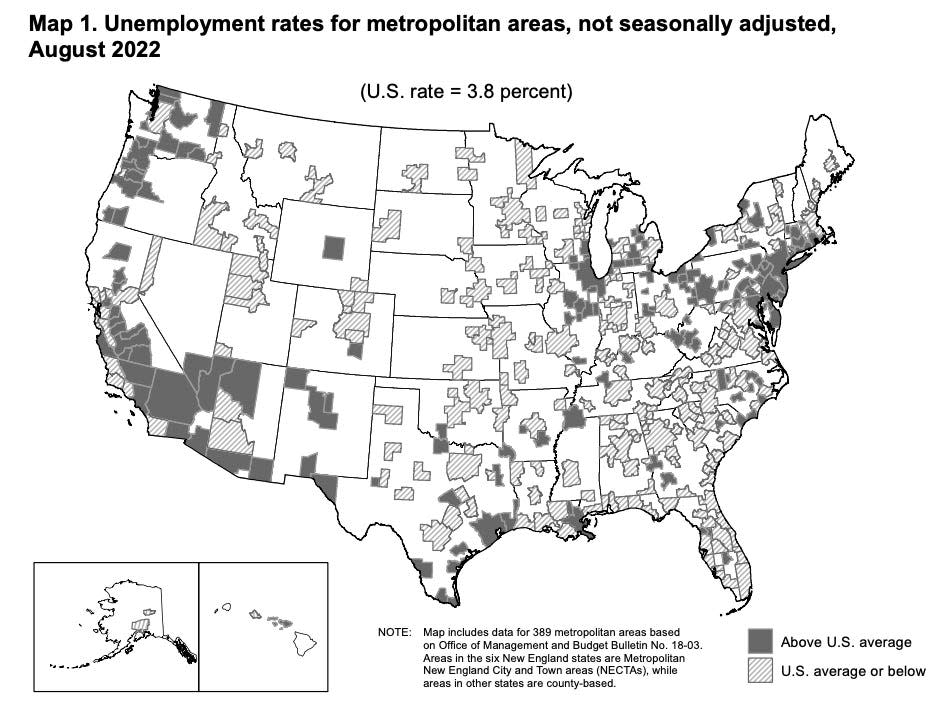

👍 La disoccupazione cala nella maggior parte delle metropolitane. Dal BLS: "I tassi di disoccupazione erano inferiori ad agosto rispetto a un anno prima in 384 delle 389 aree metropolitane e più alti in 5 aree... Un totale di 209 aree aveva tassi di disoccupazione ad agosto inferiori al tasso statunitense del 3.8%, 161 aree avevano tassi superiori e 19 aree avevano tassi uguali a quelli della nazione”.

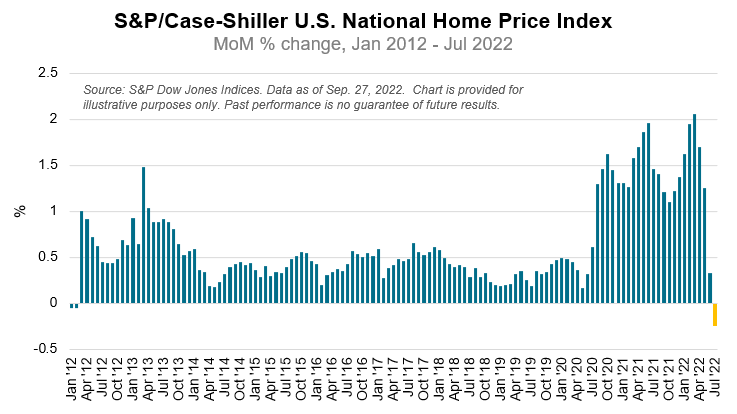

🏘 I prezzi delle case diminuiscono. Secondo il Indice S&P CoreLogic Case-Shiller, i prezzi delle case sono scesi dello 0.2% mese su mese a luglio, il primo calo da febbraio 2012. Da Craig Lazzara di S&P DJI: "Sebbene i prezzi delle case statunitensi rimangano sostanzialmente al di sopra dei livelli di un anno fa, il rapporto di luglio riflette una forte decelerazione... La Federal Reserve continua a far salire i tassi di interesse, il finanziamento dei mutui è diventato più costoso, un processo che continua ancora oggi. Date le prospettive di un contesto macroeconomico più difficile, i prezzi delle case potrebbero continuare a decelerare".

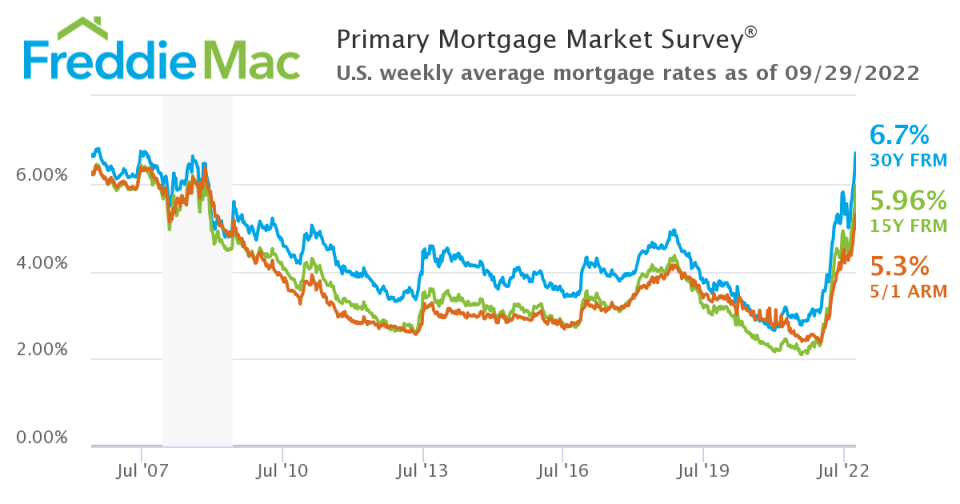

📈 Salgono i tassi sui mutui. Secondo Freddie Mac, il mutuo medio a 30 anni a tasso fisso è salito al 6.7%, il livello più alto da luglio 2007.

📉 Cadono le domande di mutuo. Da parte di Joel Kan dell'MBA: “Le richieste sia di acquisto che di rifinanziamento sono diminuite la scorsa settimana poiché i tassi ipotecari hanno continuato ad aumentare ai massimi pluriennali a seguito di misure politiche più aggressive della Federal Reserve per ridurre l'inflazione. Inoltre, la continua incertezza sull'impatto della riduzione da parte della Fed delle sue partecipazioni in MBS e Treasury si aggiunge alla volatilità dei tassi ipotecari".

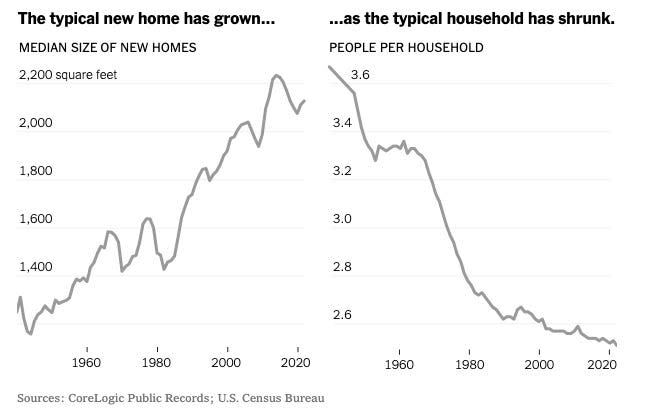

🏰 Le case sono più grandi e ci vivono meno persone. Dal New York Times: “A livello nazionale, la piccola casa indipendente è quasi scomparsa da una nuova costruzione. Solo circa l'8% delle nuove case unifamiliari oggi sono 1,400 piedi quadrati o meno. Negli anni '1940, secondo CoreLogic, quasi il 70 percento delle nuove case erano così piccole.“

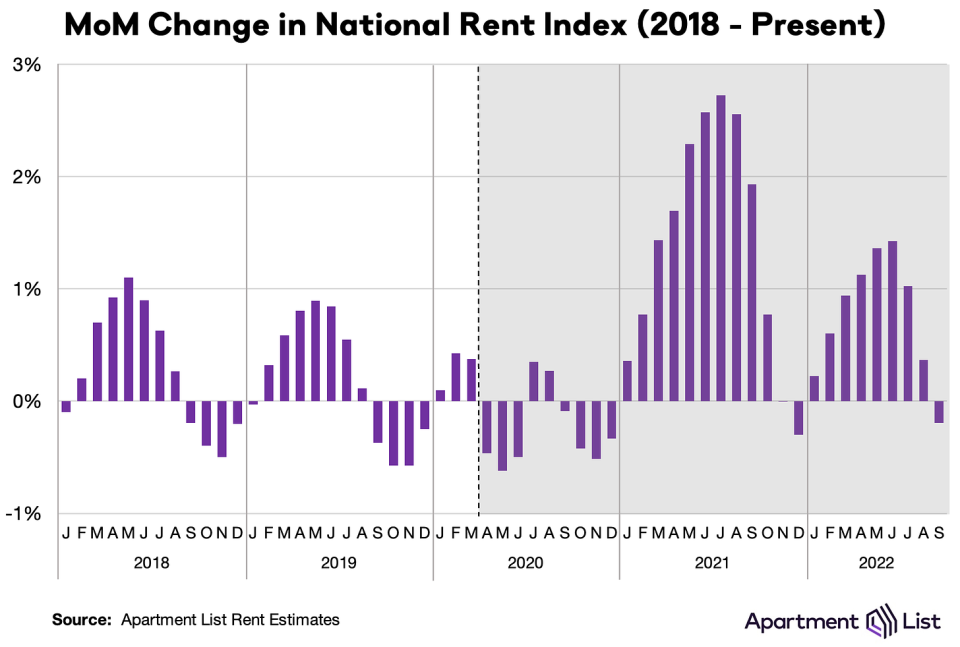

📉 Gli affitti sono in calo. Da parte di Chris Salviati di Apartment List: "Il nostro indice nazionale *è sceso* dello 0.2% su base mensile a settembre, il primo calo mensile dallo scorso dicembre."

🔨 Le catene di approvvigionamento dei materiali da costruzione sono migliorate. Da parte di John Burns di John Burns Consulenza immobiliare: “Buone notizie. Nessun commerciante di materiali da costruzione ci ha detto che la catena di approvvigionamento è peggiorata ad agosto.“

Mettendo tutto insieme 🤔

Nonostante la Fed sforzi aggressivi per raffreddare l'inflazione rallentando l'economia, la domanda non sta cadendo da un precipizio.

Il mercato del lavoro rimane molto forte, con attività di licenziamento vicino ai minimi storici. E così la spesa dei consumatori rimane resiliente, sostenuta da a montagna di risparmi in eccesso. Nel frattempo, la spesa delle imprese è forte. Queste tendenze sono evitare che qualsiasi recessione diventi una calamità economica.

Allo stesso tempo, mentre i prezzi delle abitazioni mostrano segni di raffreddamento, le misure aggregate dell'inflazione rimangono molto elevate.

So prepararsi affinché le cose si raffreddino inoltre, dato che la Fed è chiaramente risoluta nel suo lottare per tenere sotto controllo l'inflazione. I rischi di recessione continueranno ad intensificarsi e gli analisti continueranno rifilando le loro previsioni di guadagno. Per ora, tutto questo fa per a enigma per il mercato azionario e l'economia fino a quando non arriviamo "prove convincenti” che l'inflazione è davvero sotto controllo.

Questo post è stato originariamente pubblicato su Tker.co.

Sam Ro è il fondatore di Tker.co. Seguilo su Twitter all'indirizzo @SamRo.

Leggi le ultime notizie finanziarie e commerciali da Yahoo Finance

Scarica l'app Yahoo Finance per Apple or Android

Segui Yahoo Finance su Twitter, Facebook, Instagram, Flipboard, LinkedIne YouTube

Fonte: https://finance.yahoo.com/news/theres-more-upside-than-downside-for-long-term-investors-153058301.html