Il settore energetico statunitense ha goduto di profitti eccezionali nell'anno in corso, con le grandi compagnie petrolifere che hanno stabilito record a destra, sinistra e al centro. E Wall Street sta dicendo che la festa continuerà nel prossimo anno. Secondo un recente Rapporto di ricerca di Moody, gli utili dell'industria statunitense si stabilizzeranno complessivamente nel 2023, ma rimarranno relativamente elevati. Gli analisti osservano che i prezzi delle materie prime sono diminuiti da livelli molto elevati all'inizio del 2022, ma hanno previsto che i prezzi probabilmente rimarranno ciclicamente forti fino al 2023. Ciò, combinato con una crescita modesta dei volumi, sosterrà una forte generazione di flussi di cassa per i produttori di petrolio e gas .

Moody's stima che l'EBITDA del settore energetico statunitense per il 2022 si attesterà a $ 623 miliardi, ma scenderà a $ 585 miliardi nel 2023. Gli analisti affermano che i bassi investimenti in conto capitale, la crescente incertezza sull'espansione delle forniture future e l'elevato premio per il rischio geopolitico continueranno comunque per sostenere i prezzi del petrolio ciclicamente elevati. Nel frattempo, la forte domanda di esportazione di GNL statunitense continuerà a sostenere alti prezzi del gas naturale.

Con alcuni degli utili più forti del mercato, è probabile che le società energetiche statunitensi rimarranno buoni acquisti nel prossimo anno. Ma alcuni esperti ora dicono che anche i loro vicini a nord meritano una seconda occhiata.

Correlati: L'OPEC lascia intatte le prospettive sulla domanda globale di petrolio

Dopo un anno di riacquisti di azioni proprie e dividendi, BMO Capital Markets gli analisti hanno previsto che i produttori canadesi di petrolio e gas a basso debito sono pronti a premiare ancora di più gli azionisti nel 2023 grazie alla loro capacità di generare ampia liquidità unita al loro ridotto appetito per le acquisizioni.

BMO stima che le prime 35 società energetiche genereranno 54 miliardi di dollari canadesi (39.7 miliardi di dollari) di free cash flow nel 2023, il 16% in meno rispetto a quest'anno. Tuttavia, gli analisti affermano che è probabile che la porzione di liquidità che affluisce agli azionisti sia maggiore perché le aziende spenderanno meno per il rimborso del debito.

Secondo gli analisti, la maggior parte dei produttori di grandi e medie dimensioni prevede di essere priva di indebitamento netto nella seconda metà del 2023. L'indebitamento netto rappresenta il debito lordo di un'azienda meno la liquidità e le attività simili

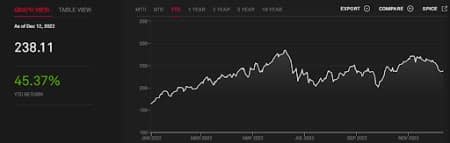

Il Indice energetico TSX è aumentato del 45.4% dall'inizio dell'anno, non lontano dal rendimento del 49.8% dei suoi fratelli statunitensi, il Indice energetico S&P 500.

S&P/TSX ENERGIA

Fonte: S&P

Azioni energetiche canadesi

BMO osserva che i titoli energetici canadesi sono stati recentemente sottoposti a pressioni più pesanti rispetto alle loro controparti statunitensi durante l'ultima svendita del prezzo del petrolio a causa di una serie di fattori tra cui lo sconto per il loro greggio pesante e anche uno sconto di $ 29 al barile a causa della distanza dalle raffinerie statunitensi. Gli analisti hanno avvertito che lo sconto potrebbe peggiorare a seguito del chiusura dell'oleodotto Keystone.

BMO ha sfruttato Bonterra Energia Corp. (OTCPK: BNEFF) e Risorse naturali canadesi (NYSE: CNQ) come buoni acquisti.

Bonterra Energy Corp., una compagnia petrolifera e del gas convenzionale, è impegnata nello sviluppo e nella produzione di petrolio e gas naturale nel bacino sedimentario del Canada occidentale. Le sue proprietà principali includono i campi di Pembina e Willesden Green Cardium situati nel centro dell'Alberta. La società ha affrontato una grave crisi nel 2020 quando la pandemia di COVID-19 ha schiacciato i prezzi del petrolio. Fortunatamente, un prestito garantito dal governo ha aiutato Bonterra nei momenti bui. Bonterra è riuscita a rimborsare il prestito, insieme al debito di 150 milioni di dollari canadesi dello scorso anno a partire dal terzo trimestre. Secondo l'amministratore delegato Pat Oliver, la società prevede di ripagare il debito bancario rimanente di 38 milioni di dollari canadesi entro il terzo trimestre del 2023, dopodiché avrà nuove opzioni come l'avvio di un dividendo, l'aumento della produzione o il rimborso del debito.

Nel frattempo, il più grande produttore canadese di petrolio, Canadian Natural Resources, ha annunciato il mese scorso che aumenterà i rendimenti per gli azionisti dall'80% al 100% del flusso di cassa libero dal 50%, una volta ridotto il debito netto a 8 miliardi di dollari canadesi. BMO afferma che è probabile che ciò accada alla fine del prossimo anno.

Si consiglia di Risorse dell'arco (OTCPK: AETUF), Enbridge Inc. (NYSE: ENB) e Cenovus Energia (Borsa di New York: CVE).

ARC Resources Ltd. esplora, sviluppa e produce petrolio greggio, gas naturale e liquidi di gas naturale in Canada. Ci piace la società per il suo livello di indebitamento molto prudente e per il migliore rating creditizio rispetto alla maggior parte dei suoi pari. Inoltre, la sua fusione di febbraio con Sette Generazioni Energia Ltd. per $ 2.7 miliardi di azioni che hanno reso l'entità combinata il più grande produttore di condensato del Canada e il terzo produttore di gas naturale si è dimostrato redditizio. Il mese scorso, Arc Resources ha dichiarato a Dividendo trimestrale di CAD 0.15/azione, buono per un aumento del 25% rispetto al dividendo precedente di CAD 0.12. Le azioni ora rendono il 3.34%.

Enbridge Inc. opera come società di infrastrutture energetiche. L'azienda opera attraverso cinque segmenti: gasdotti, trasmissione e midstream di gas, distribuzione e stoccaggio di gas, generazione di energia rinnovabile e servizi energetici. Il mese scorso, Enbridge ha detto agli azionisti che si aspetta di farlo generare una forte crescita del business nel 2023, prevedendo un EBITDA per l'intero anno di 15.9 miliardi di dollari canadesi, 16.5 miliardi di dollari canadesi. Enbridge attribuisce il guadagno al contributo di 3.8 miliardi di dollari di attività da mettere in servizio quest'anno, nonché al forte utilizzo previsto delle attività nelle attività principali.

Cenovus Energy Inc. sviluppa, produce e commercializza petrolio greggio, liquidi di gas naturale e gas naturale in Canada, negli Stati Uniti e nella regione dell'Asia del Pacifico. Cenovus Energy attualmente restituisce il 50% del flusso di cassa libero in eccesso agli azionisti e ha affermato che lo aumenterà al 100% del flusso di cassa libero in eccesso quando il livello del debito netto scenderà a 4 miliardi di dollari canadesi di debito netto.

La scorsa settimana, Cenovus guidato per la produzione di 800-840 boe/giorno il prossimo anno, con un aumento di oltre il 3% su base annua, inclusa la produzione di sabbie bituminose di 582-642 boe/giorno e una produzione convenzionale di 125-140 boe/giorno. La società ha affermato che la produzione totale di greggio a valle è prevista a 610-660 bbl/giorno, in aumento di quasi il 28% su base annua

Di Alex Kimani per OilScore

Altre letture dal petrolio:

Fonte: https://finance.yahoo.com/news/cashed-canadian-oil-producers-set-000000918.html