Gli investitori la prossima settimana seguiranno da vicino l'ultima lettura sull'inflazione statunitense, che è stata molto calda sullo sfondo di un mercato azionario volatile nel 2022.

"L'inflazione sarà il punto di dati che muoverà i mercati la prossima settimana", ha affermato Brent Schutte, chief investment strategist presso Northwestern Mutual Wealth Management Co., in un'intervista telefonica. "Penso che ciò che continuerai a vedere è una rotazione verso quei segmenti più economici del mercato".

Gli investitori sono stati nervosi per le loro aspettative che la Federal Reserve intraprendesse misure di politica monetaria aggressiva verso la lotta all'inflazione alzando i tassi di interesse da quasi zero. I titoli sensibili ai tassi e ad alta crescita sono stati particolarmente colpiti finora quest'anno e alcuni investitori temono che la Fed danneggerà l'economia se aumenta i tassi troppo e troppo velocemente.

"L'obiettivo della Fed non è una recessione", ha affermato Schutte, che prevede che la stretta monetaria sarà più una "messa a punto" sotto il presidente Jerome Powell. "Questo non è il 1980."

Paul Volcker, che divenne presidente della Fed nell'agosto 1979, ha contribuito a domare l'impennata dell'inflazione alzando in modo aggressivo i tassi di interesse di riferimento della Fed negli anni '1980, ha affermato Nicholas Colas, co-fondatore di DataTrek Research in una nota del 3 febbraio. "I Fed Fund sono stati molto più alti dell'inflazione CPI per tutto il suo mandato".

"Particolarmente degno di nota è l'ampio divario nel 1981-1982, quando mantenne i tassi molto alti (10 - 19%) anche se l'inflazione era chiaramente in calo", ha scritto Colas. "Questa politica ha causato una recessione", ha affermato, "ma ha anche avuto l'effetto di ridurre rapidamente le pressioni inflazionistiche".

L'indice dei prezzi al consumo, o CPI, ha mostrato che l'inflazione è aumentata dello 0.5% a dicembre, portando il tasso annuo al massimo in 40 anni del 7%. La lettura dell'IPC di gennaio è prevista per il rilascio giovedì mattina.

"Più a lungo persiste l'elevata inflazione, più snervante sarà per i partecipanti al mercato", ha affermato al telefono Mark Luschini, chief investment strategist di Janney Montgomery Scott.

L'inflazione che indugi più a lungo potrebbe "generare una risposta molto più aggressiva della Federal Reserve e di conseguenza potrebbe minare le elevate valutazioni del mercato in generale", ha affermato Luschini, "in particolare quei settori in crescita di lunga durata come la tecnologia che hanno già sofferto per il mese scorso."

Rifugio, energia e salari sono tra le aree che attirano l'attenzione di investitori e analisti mentre monitorano l'aumento del costo della vita durante la pandemia, secondo gli strateghi del mercato.

Gli analisti di Barclays prevedono che "le pressioni inflazionistiche siano leggermente diminuite a gennaio, principalmente nella categoria dei beni principali", secondo la loro nota di ricerca del 3 febbraio. Prevedono che l'IPC principale è aumentato dello 0.40% il mese scorso e del 7.2% nell'ultimo anno.

Per quanto riguarda l'IPC core, che esclude cibo ed energia, gli analisti prevedono che i prezzi siano aumentati dello 0.46% a gennaio per un ritmo su 12 mesi del 5.9%, "guidati dalla continua fermezza dell'inflazione dei beni di base e dalla forza dell'IPC shelter".

Nel frattempo, l'aumento dei prezzi dell'energia fa parte del quadro dell'inflazione che "stiamo osservando insieme a tutti gli altri", ha affermato Whitney Sweeney, stratega degli investimenti di Schroders, in un'intervista telefonica. L'aumento dei prezzi del petrolio è preoccupante poiché gli americani finiscono per sentire il colpo alla pompa di benzina, lasciando le persone con meno reddito disponibile da spendere nell'economia, ha affermato Sweeney.

Greggio intermedio del Texas occidentale con consegna a marzo

CLH22,

è salito del 2.3% venerdì per attestarsi a 92.31 dollari al barile, il traguardo più alto per un contratto mensile dalla fine di settembre 2014, secondo Dow Jones Market Data.

Leggi: il benchmark petrolifero statunitense registra il traguardo più alto da settembre 2014

"I prezzi delle materie prime in generale non stanno mostrando segni di cedimento e stanno invece continuando a salire di tendenza", hanno affermato gli analisti di Deutsche Bank in una nota di ricerca del 2 febbraio. "Sarà molto più difficile far scendere i numeri dell'inflazione se un certo numero di importanti materie prime continua a mostrare notevoli guadagni anno su anno".

Approfondindo il ruolo dell'energia durante l'inflazione degli anni '1970, Colas di DataTrek ha scritto nella sua nota che l'ex presidente della Fed Volcker non ha "addomesticato da solo l'inflazione e la volatilità dei prezzi nei primi anni '1980 con la politica dei tassi". Ha avuto un aiuto da due aree, tra cui un forte calo dei prezzi del petrolio e modifiche al calcolo dell'inflazione shelter, ha affermato Colas.

I prezzi del greggio sono balzati da $ 1- $ 2 al barile nel 1970 a $ 40 nel 1980, ma poi hanno visto un calo del 75% dal 1980 al 1986, mostra la nota DataTrek. Dopo aver raggiunto il picco nel novembre 1980, il petrolio è andato "praticamente direttamente a $ 10 al barile nel 1986", ha scritto Colas. "I prezzi della benzina hanno seguito la stessa tendenza."

Secondo DataTrek, Volcker ha anche avuto un aiuto per domare l'inflazione dal Bureau of Labor Statistics, modificando il suo calcolo dell'inflazione shelter per rimuovere l'effetto dei tassi di interesse. I costi di rifugio, come l'affitto, rappresentano una parte significativa dell'IPC ed è un'area di inflazione che tende a essere "più vischiosa", motivo per cui gli investitori la stanno osservando da vicino mentre cercano di valutare quanto potrebbe essere aggressiva la Fed nel combattere il aumento del costo della vita, ha detto Sweeney.

"La politica monetaria è importante, ma lo sono anche i fattori al di fuori del controllo della Fed", ha scritto Colas nella sua nota. “Forse i problemi della catena di approvvigionamento svaniranno quest'anno come accadeva con i prezzi del petrolio negli anni '1980. In caso contrario, la Fed dovrà affrontare alcune scelte difficili".

Strateghi di mercato tra cui Sweeney, Schutte di Northwestern Mutual, Luschini di Janney e Liz Ann Sonders di Charles Schwab hanno detto a MarketWatch che si aspettano che l'inflazione possa iniziare a diminuire entro la fine dell'anno, quando i colli di bottiglia della catena di approvvigionamento si allenteranno e i consumatori aumenteranno la spesa per i servizi mentre la pandemia si allontana piuttosto che merce.

L'impennata dell'inflazione dopo il blocco della pandemia è stata legata ai beni, ha affermato al telefono Sonders, capo delle strategie di investimento di Charles Schwab. L'elevata domanda da parte dei consumatori diminuirà man mano che il COVID-19 allenta la sua presa sull'economia, ha affermato, lasciando potenzialmente le aziende con un eccesso di beni, in contrasto con le carenze che hanno contribuito ad alimentare l'inflazione.

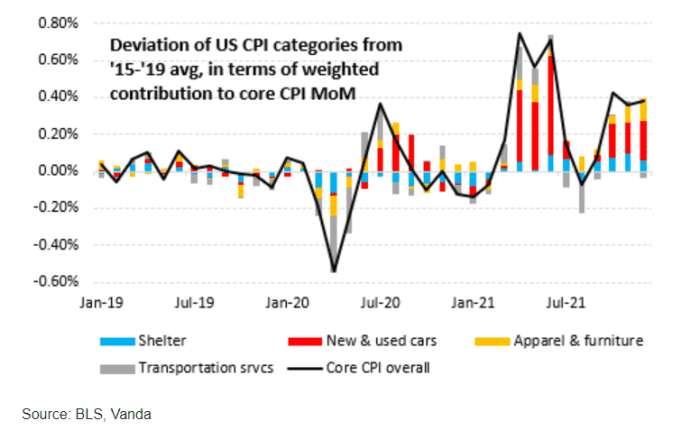

Nel frattempo, "il rialzo dell'IPC core continua a essere guidato principalmente dall'aumento dei prezzi delle auto e, in misura molto minore, dell'abbigliamento e dei mobili", secondo Eric Liu, capo della ricerca presso Vanda.

"I costi dei servizi di trasporto - principalmente sotto forma di tariffe aeree volatili - rimangono una fonte" di variabilità mese dopo mese, ha scritto in una nota inviata via e-mail pubblicata verso la fine di gennaio. "E la crescita dei prezzi delle abitazioni continua a crescere, anche se a un ritmo molto più lento rispetto all'inflazione di automobili, mobili, ecc."

RAPPORTO RISCHI VANDA CIO

Liu stima che la stampa dell'IPC la prossima settimana potrebbe essere inferiore alle aspettative di consenso, secondo la sua nota. Ciò è in parte dovuto al fatto che i prezzi delle auto usate sembrano aver raggiunto il picco intorno a metà gennaio, ha affermato, citando i dati di CarGurus. Il calo dei costi di trasporto, come i biglietti aerei e le tariffe delle auto a noleggio, potrebbe anche ridurre i punti base dal CPI principale a gennaio, ha affermato, citando i dati statunitensi del sito di analisi delle tariffe aeree Hopper.

Guardando più in generale all'inflazione, Sonders di Charles Schwab ha affermato di prestare molta attenzione alla crescita salariale poiché tende anche ad essere "più vischiosa".

Con l'aumento dei salari, aumenta anche il costo del lavoro per le aziende. “Poi passano quei costi più elevati per il cliente finale” al fine di proteggere i loro margini di profitto, ha affermato. Vedendo il loro costo della vita aumentare, i lavoratori chiedono quindi salari più alti per compensarlo, creando potenzialmente una "spirale" di inflazione.

Un forte rapporto sull'occupazione negli Stati Uniti venerdì ha mostrato che i salari orari medi sono aumentati dello 0.7% a $ 31.63 a gennaio. Nell'ultimo anno i salari sono aumentati del 5.7%, il più grande aumento degli ultimi decenni.

Vedi: Gli Stati Uniti guadagnano 467,000 posti di lavoro a gennaio e le assunzioni erano molto più forti alla fine del 2021 nonostante omicron

I principali indici azionari statunitensi sono per lo più aumentati venerdì a causa di scambi instabili, poiché gli investitori hanno valutato il rapporto inaspettatamente forte sull'occupazione di gennaio rispetto alle loro aspettative di aumenti dei tassi da parte della Fed. L'S&P 500

SPX,

Dow Jones Industrial Average

DJIA,

e Nasdaq Composite

COMP,

ciascuno ha segnato una seconda settimana consecutiva di guadagni, con il mercato azionario in rialzo dopo un triste gennaio ma ancora in calo per l'anno.

Fonte: https://www.marketwatch.com/story/this-is-not-1980-what-investors-are-watching-as-next-us-inflation-reading-looms-11644067838?siteid=yhoof2&yptr=yahoo