I prezzi delle case alle stelle minacciano ancora di complicare la lotta all'inflazione della Federal Reserve, anche se il mercato americano delle case unifamiliari mostra segni di raffreddamento in risposta a tassi di interesse nettamente più elevati.

Questa settimana, Redfin ha riportato il numero di annunci di case "stantii". è salito sopra il 60% a luglio, riflettendo l'aumento dei tassi ipotecari dell'anno e le preoccupazioni per l'economia poiché le case indugiano più a lungo sul mercato.

Con la posizione del denaro facile della banca centrale accreditata per aver aiutato i prezzi delle case a salire di circa il 20% all'anno, ha senso che siano emerse preoccupazioni su una potenziale brusca correzione dei prezzi delle case, che potrebbe incresparsi nell'economia.

Tranne che negli ultimi anni i mutuatari hanno già sottoscritto trilioni di debiti ipotecari a tasso fisso a basso costo di 30 anni, lasciando solo il 10% circa del mercato dei mutui da $ 12.8 trilioni a tassi regolabili, secondo l'Urban Institute.

Questo è un bene per i proprietari di case esistenti, dal momento che attenua il tipo di shock dei tassi di interesse che ha innescato un'ondata di insolvenze sui mutui subprime dal 2007 al 2009, provocando il crollo dei prezzi delle case ed esponendo una leva sconsiderata nei mercati finanziari che è sfociata in una crisi globale.

"Questo è un tipo diverso di mutuatario", ha affermato Tracy Chen, portfolio manager presso Brandywine Global Investment Management, aggiungendo che continua a investire in obbligazioni ipotecarie statunitensi, dati gli standard di sottoscrizione più elevati in vigore negli ultimi dieci anni, oltre a rendimenti più consistenti degli ultimi anni . "Sono un po' insensibile all'opinione condivisa che le abitazioni crolleranno a causa degli aumenti dei tassi di interesse".

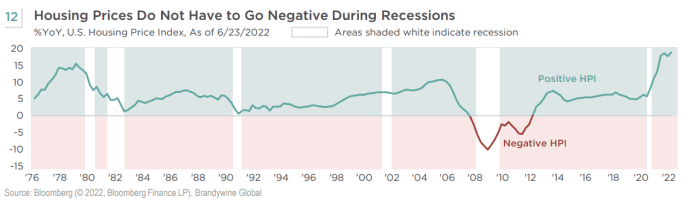

Inoltre, anche se in questo ciclo di inasprimento viene ufficialmente dichiarata una recessione negli Stati Uniti, i dati storici (vedi grafico) mostrano che i prezzi delle case sono diventati negativi solo una volta durante le flessioni degli ultimi 46 anni, il crollo intorno al 2008 che ha richiesto anni per guarire.

Negli ultimi 46 anni, i prezzi delle case sono diventati negativi solo durante le flessioni sulla scia della recessione del 2008.

Brandywine globale, Bloomberg

Una 'sbornia' nelle abitazioni

Sebbene la Fed non sia in grado di risolvere la lunga crisi di accessibilità economica dell'America che deriva in parte dal numero insufficiente di case costruite sulla scia della crisi del 2008, le sue politiche pandemiche potrebbero aver peggiorato le cose per molti acquirenti per la prima volta.

Questo perché una carenza di alloggi favorisce i proprietari di case esistenti e i proprietari terrieri, ma non gli affittuari, in particolare con prezzi per generi alimentari a luglio è l'aumento più alto dal 1979. Shelter continua anche a "ancorare l'inflazione core", secondo gli economisti di Barclays, che hanno affermato che la lettura annuale dell'indice dei prezzi al consumo dell'8.5% per luglio mostra che l'inflazione potrebbe andare al ribasso, o almeno nella "destra direzione di viaggio”, in una nota del mercoledì ai clienti.

Il team di Barclays prevede anche che l'inflazione dei rifugi "cominci ad attenuarsi in autunno", ma ha avvertito che anche l'inflazione potrebbe rimanere ostinatamente alta a causa di salari elevati, mercato del lavoro rigido e incertezza su cibo ed energia

CL00,

prezzi.

Scott Ruesterholz, un gestore di portafoglio di Insight Investment, ha affermato di aspettarsi alloggio, istruzione e assistenza sanitaria, o le grandi componenti "appiccicose" che rappresentano circa il 50% dell'indice dei prezzi al consumo di base, per mantenere l'IPC tra il 5.5% e il 6% entro la fine dell'anno, nei commenti inviati via e-mail.

"Quello che stiamo attraversando in questo momento è un errore della Fed", ha detto Chen al telefono. "Avrebbero dovuto stringere l'anno scorso e sono ancora dietro la curva".

Oltre agli aggressivi rialzi dei tassi quest'anno, anche la Fed continua per ridurre il proprio bilancio, che ha raggiunto una dimensione record di quasi 9 trilioni di dollari prima che la banca centrale iniziasse a far maturare più titoli del Tesoro e obbligazioni ipotecarie durante la pandemia, senza reinvestire i proventi.

"Sono i maggiori detentori di MBS di agenzia", ha detto Chen a proposito dei circa 2.7 trilioni di dollari detenuti dalla banca centrale in titoli garantiti da ipoteca. “Questa è una sbornia da un massiccio stimolo dopo il COVID”.

Opinione: L'inflazione non ha ancora raggiunto il picco perché gli affitti continuano a crescere rapidamente

Azioni mercoledì in forte ripresa dopo il rapporto sull'inflazione di luglio, con l'indice S&P 500

SPX,

Dow Jones Industrial Average

DJIA,

e Nasdaq Composite Index

COMP,

registrando i livelli di chiusura più alti dall'inizio di maggio.

Fonte: https://www.marketwatch.com/story/why-home-prices-can-stay-high-complicating-the-feds-battle-against-inflation-11660170245?siteid=yhoof2&yptr=yahoo