Gli investitori temono che il mercato azionario possa affrontare una recessione degli utili, che potrebbe portare a perdite più profonde dopo che l'indice S&P 500 ha appena subito la settimana peggiore da marzo 2020.

"È abbastanza chiaro che le stime sugli utili probabilmente diminuiranno dopo essere aumentate dal primo dell'anno", ha affermato Bob Doll, chief investment officer di Crossmark Global Investments, in un'intervista telefonica. "Questo è ciò di cui il mercato è nervoso", ha detto, con gli investitori che si chiedono come possano diventare "cattivi" gli utili in un'economia in indebolimento poiché la Federal Reserve mira a frenare l'aumento dell'inflazione.

La Fed è diventata più aggressiva nella sua battaglia per domare l'inflazione dopo essere salita al rialzo a maggio livello più alto dal 1981, accrescendo i timori che la banca centrale possa provocare una recessione distruggendo la domanda con rialzi dei tassi di interesse volti a raffreddare l'economia.

Le valutazioni azionarie sono già scese quest'anno poiché le azioni erano troppo costose rispetto all'alto tasso di inflazione e tassi di interesse che non sono più vicini allo zero, secondo Doll. Ha detto che le azioni rimangono sotto pressione poiché lo spazio per la Fed per progettare un atterraggio morbido per l'economia statunitense sembra ridursi, con una crescente preoccupazione per il rallentamento della crescita economica e il costo della vita ancora ostinatamente alto.

"La gente è preoccupata per il fatto che la Fed debba aumentare così tanto da spingere l'economia in una recessione", ha affermato Luke Tilley, capo economista del Wilmington Trust, in un'intervista telefonica. "Non stanno cercando di causare una recessione", ha detto, ma ne indurrebbero una, se necessario, a impedire che le aspettative di inflazione a lungo termine diventino "disancorate" e "sfuggano di mano".

Qualunque fossero le probabilità di "un atterraggio morbido" prima del rapporto sull'indice dei prezzi al consumo il 10 giugno ha rivelato un'inflazione superiore alle attese a maggio, "ora sono più piccole", ha affermato Doll. Questo perché il rapporto ha spinto la Fed, che è dietro la curva, a diventare più aggressiva nell'inasprimento della sua politica monetaria, ha affermato.

La Fed annunciato l'15 giugno che stava alzando il tasso di interesse di riferimento di tre quarti di punto percentuale — l'aumento più grande dal 1994 — fino a un intervallo mirato dall'1.5% all'1.75% per combattere l'inaspettato aumento del costo della vita.

È molto al di sotto del tasso di inflazione dell'8.6% osservato nei 12 mesi fino a maggio, misurato dall'indice dei prezzi al consumo, con l'aumento del costo della vita del mese scorso guidato da un aumento dei prezzi dell'energia e dei generi alimentari e dall'aumento degli affitti.

Negli ultimi trimestri, le aziende negli Stati Uniti hanno aumentato con successo i prezzi per tenere il passo con le proprie pressioni sui costi, come manodopera, materiali e trasporti, ha affermato Doll. Ma a un certo punto il consumatore fa un passaggio, dicendo: "'Non lo sto più pagando per quella cosa'".

Le vendite al dettaglio negli Stati Uniti sono diminuite a maggio per la prima volta in cinque mesi, secondo una relazione dal Dipartimento del Commercio degli Stati Uniti il 15 giugno. Quello stesso giorno la Fed ha annunciato il suo rialzo dei tassi, con il presidente della Fed Jerome Powell che ha successivamente tenuto una conferenza stampa sulla decisione politica della banca centrale.

"I mercati dovrebbero prepararsi sia a una crescita più debole che a un'inflazione più elevata di quanto la Fed sia disposta a riconoscere", hanno affermato gli economisti della Bank of America in un rapporto BofA Global Research del 16 giugno. "Il presidente Powell ha descritto l'economia come ancora 'forte'. Questo è certamente vero per il mercato del lavoro, ma stiamo seguendo una crescita del PIL molto debole”.

Gli economisti della BofA hanno affermato che ora si aspettano "solo un rimbalzo dell'1.5%" del prodotto interno lordo nel secondo trimestre, dopo un calo del PIL dell'1.4% nei primi tre mesi dell'anno. "La debolezza non è sufficientemente ampia o duratura per poter chiamare una recessione, ma è preoccupante", hanno scritto.

Azioni, calo di fiducia del CEO

Il mercato azionario statunitense è crollato quest'anno, con l'indice S&P 500

SPX,

e Nasdaq Composite ad alto contenuto tecnologico

COMP,

scivolare in un mercato ribassista. La media industriale del Dow Jones

DJIA,

si sta avvicinando al territorio del mercato ribassista, in cui entrerebbe con una chiusura di almeno il 20% al di sotto del picco del 2022 all'inizio di gennaio.

Il Dow si è concluso venerdì ferito dal suo più grande calo percentuale settimanale da ottobre 2020, secondo Dow Jones Market Data. L'S&P 500 ha avuto la sua settimana peggiore da marzo 2020, quando le azioni stavano vacillando durante la crisi del COVID-19.

La pressione di vendita sul mercato è stata "così straordinariamente forte" che la possibilità di una brusca inversione è "sempre presente", se non altro come "un rally in controtendenza", ha affermato James Solloway, chief market strategist di SEI Investments Co., in un colloquio telefonico.

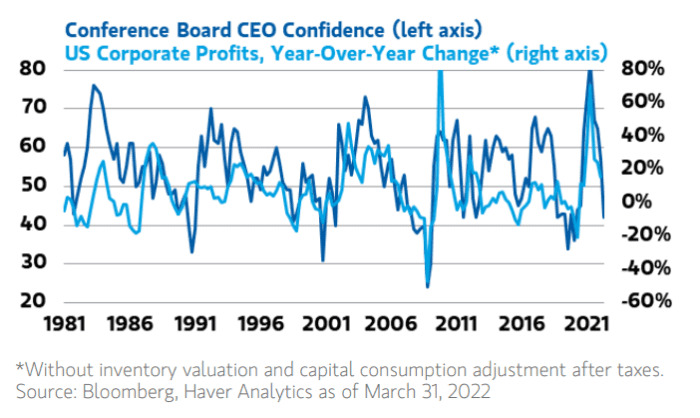

Nel frattempo, la fiducia tra gli amministratori delegati è diminuita.

"Il Conference Board Measure of CEO Confidence ha recentemente subito uno dei cali sequenziali più drastici degli ultimi decenni", ha affermato Lisa Shalett, chief investment officer dell'attività di gestione patrimoniale di Morgan Stanley, in una nota del 13 giugno. È crollato verso 40, "una lettura che storicamente ha coinciso con le recessioni degli utili o con una variazione negativa degli utili anno su anno".

MORGAN STANLEY RELAZIONE SULLA GESTIONE DEL PATRIMONIO DEL 13 GIUGNO 2022

Il calo della fiducia è "in contrasto" con l'attuale tendenza delle stime di profitto degli analisti bottom-up, che sono aumentate da gennaio per implicare una crescita del 13.5% anno su anno nel 2022, ha affermato Shalett nella nota. Sembra improbabile che le aziende sosterranno "margini di profitto operativo record" dato il rallentamento della crescita del PIL, ha affermato.

A nuovo sondaggio pubblicato venerdì dal Conference Board ha rilevato che oltre il 60% degli amministratori delegati a livello globale prevede una recessione nella propria regione entro la fine del 2023, con il 15% degli amministratori delegati che afferma che la propria regione è già in recessione.

Secondo Yardeni Research, la probabilità di una recessione negli Stati Uniti è "alta", al 45%.

"Mentre gli analisti del settore stanno riducendo le stime del margine di profitto per il 2022 e il 2023, il margine di profitto a termine è salito a un livello record la scorsa settimana", ha scritto Yaardeni Research in una nota del 16 giugno. "Alcuni settori stanno iniziando a essere abbattuti dalla gravità : vale a dire, servizi di comunicazione, beni voluttuari e beni di prima necessità, mentre gli altri stanno ancora volando alto.

Crossmark's Doll ha affermato che una recessione economica potrebbe trascinare l'S&P 500 al di sotto di 3,600 e che il mercato azionario deve affrontare un'elevata volatilità poiché manca di visibilità fino alla fine del ciclo di rialzo della Fed. La probabilità di una recessione è aumentata "di una discreta quantità" dopo il lettura dell'inflazione per maggio, lui disse.

La prossima settimana gli investitori vedranno nuovi dati economici statunitensi sulle vendite di case e richieste di sussidi di disoccupazione, nonché letture sull'attività manifatturiera e dei servizi negli Stati Uniti.

"La finestra per un atterraggio morbido si sta davvero restringendo", ha detto Solloway. "La domanda è quanto tempo ci vorrà prima che si concretizzi una recessione", ha detto, dicendo che la sua aspettativa è che "ci vorrà un po'", forse almeno da un anno a 18 mesi.

Fonte: https://www.marketwatch.com/story/why-stock-market-investors-are-nervous-that-an-earnings-recession-may-be-looming-11655548403?siteid=yhoof2&yptr=yahoo