I dati sull'inflazione potrebbero non essere più il grande catalizzatore per le azioni di una volta.

Le azioni statunitensi sono rimbalzate verso una chiusura più alta giovedì, anche se gli investitori hanno ricevuto notizie incoraggianti sull'inflazione dopo l'indice dei prezzi al consumo per dicembre ha mostrato il suo primo calo mensile da quando la pandemia ha colpito il mondo nel 2020.

Considerando che l'inflazione è stata una delle questioni più importanti per i mercati nell'ultimo anno, gli investitori avrebbero potuto aspettarsi che le azioni decollassero.

Invece, dopo una precedente rinuncia, le azioni hanno chiuso giovedì con modesti guadagni, la cui entità è stata molto inferiore rispetto ad altri recenti giorni di rilascio dell'IPC.

Mentre l'IPC mensile è sceso dello 0.1% a dicembre, l'indicatore annuale è sceso per il sesto mese consecutivo al 6.5% dal 7.1%. Questo è il livello più basso in più di un anno e in calo rispetto a un picco di 40 anni del 9.1% la scorsa estate.

Per avere un'idea migliore di ciò che ha portato a una reazione così smorzata delle azioni, nonostante la pietra miliare economica, MarketWatch ha raccolto approfondimenti dagli strateghi di mercato su ciò che è accaduto.

Il "numero sussurrato"

Forse il motivo principale per cui le azioni hanno accolto con disappunto i dati sull'IPC è che gli investitori si erano posizionati affinché l'inflazione scendesse in modo ancora più aggressivo. Alcuni speravano persino che il calo sarebbe stato abbastanza ampio da indurre la Federal Reserve a riconsiderare ulteriori aumenti dei tassi di interesse.

In vista dei dati dell'IPC per ottobre e novembre, gli economisti avevano effettivamente sottovalutato il grado con cui le pressioni sui prezzi sarebbero diminuite, su base annua. E poiché i prezzi di beni come auto usate e petrolio e altre materie prime sono diminuiti alla fine dello scorso anno, i commercianti hanno previsto che potrebbero essere di nuovo troppo prudenti a dicembre.

Di conseguenza, un "numero sussurrato" condiviso tra i professionisti dei mercati ha suggerito che l'inflazione core - che è l'obiettivo principale della Fed - rallenterebbe ancora più velocemente di quanto gli economisti si aspettassero, secondo Bill Sterling, stratega globale presso GW&K Investment Management.

Invece, il livello core, che omette i prezzi volatili di cibo ed energia, è salito dello 0.3%, corrispondendo alla previsione mediana degli economisti intervistati dal Wall Street Journal.

I trader di opzioni erano troppo ottimisti

I trader di opzioni avevano accumulato scommesse sul fatto che le azioni sarebbero aumentate nelle ultime settimane con l'avvicinarsi del rilascio dei dati sull'IPC, secondo Charlie McElligott, amministratore delegato della strategia cross-asset di Nomura, che ha raccolto i dati sui flussi di opzioni in una nota condivisa con clienti e giornalisti.

Poco prima del rilascio dei dati, McElligott ha affermato che le azioni potrebbero essere "preparate alla delusione" se i dati fossero "appena in linea" con le aspettative.

I trader hanno sempre più utilizzato opzioni per scambiare rapporti CPI e altri rilasci di dati attentamente monitorati, come MarketWatch ha riferito.

Il rapporto non ha spostato l'ago

Diversi commentatori di mercato hanno notato sulla scia del rapporto CPI che i dati non hanno cambiato radicalmente le aspettative su dove i tassi di interesse raggiungeranno il picco o quanto velocemente la Fed passerà dall'aumento dei tassi al loro taglio.

Dopo il rapporto, i trader di futures sui tassi d'interesse hanno scommesso su maggiori probabilità che la Fed rallenti il ritmo dei suoi aumenti dei tassi a 25 punti base a marzo. Anche se in precedenza avevano considerato una mossa del genere estremamente probabile, ora lo vedono come una certezza virtuale.

Ma le aspettative su quando la Fed potrebbe iniziare a tagliare i tassi sono rimaste relativamente invariate, con gli operatori che continuano ad aspettarsi che il primo taglio arrivi in autunno.

Forse la ragione principale di ciò, secondo Sterling, è che la Fed vuole assistere a un significativo calo dell'inflazione salariale prima di essere soddisfatta.

I segnali di rallentamento della crescita dei salari a dicembre hanno contribuito a ispirare un guadagno di 700 punti per il Dow Jones Industrial Average quando il rapporto mensile sul mercato del lavoro è stato pubblicato una settimana fa venerdì. Il rapporto ha mostrato che il ritmo di crescita della retribuzione oraria media rispetto all'anno precedente è rallentato al 4.6% a dicembre dal 4.8% di novembre. Ma i mercati lo avevano già scontato, hanno detto gli strateghi.

E mentre è certamente meglio per le valutazioni azionarie rispetto all'accelerazione dei salari, Sterling ha sottolineato che il tracker dei salari della Fed di Atlanta è ancora in esecuzione al 6.4% su base annua. Ciò dovrà diminuire sostanzialmente per soddisfare la Fed, ha affermato.

"La Fed ha bisogno di vedere la crescita dei salari ridursi vicino al 3% per essere convinta che il suo lavoro sia finito", ha detto Sterling.

Valutazioni ancora troppo alte

Infine, mentre l'inflazione più bassa tende a favorire le valutazioni azionarie, le azioni sembrano ancora troppo quotate sulla base dei precedenti periodi di alta inflazione, ha affermato Greg Stanek, gestore di portafoglio presso Gilman Hill Asset Management.

"Il mercato ama quando l'inflazione scende, ciò significa un multiplo più alto", ha detto Stanek. “Tuttavia, l'inflazione è al 6.5%. È ancora troppo alto per giustificare il pagamento di 17 volte per il mercato.

Il rapporto prezzo/utili a termine per l'S&P 500 era di 17.3 alla chiusura di mercoledì, rispetto a un recente picco a nord di 24 nel settembre 2020, secondo i dati FactSet.

Nell'ultimo anno, le azioni statunitensi hanno mostrato una forte risposta ai dati sull'IPC. Quando il numero dell'IPC di ottobre ha superato le aspettative degli economisti per un modesto calo, l'S&P 500 è aumentato del 5.5% in un solo giorno. È stato il più grande guadagno giornaliero dell'anno nel 2022.

A dire il vero, i mercati tendono a essere lungimiranti, come amano dire gli strateghi di mercato, e c'è sempre la possibilità che le opinioni dei trader sui dati di giovedì possano evolversi nei prossimi giorni e settimane.

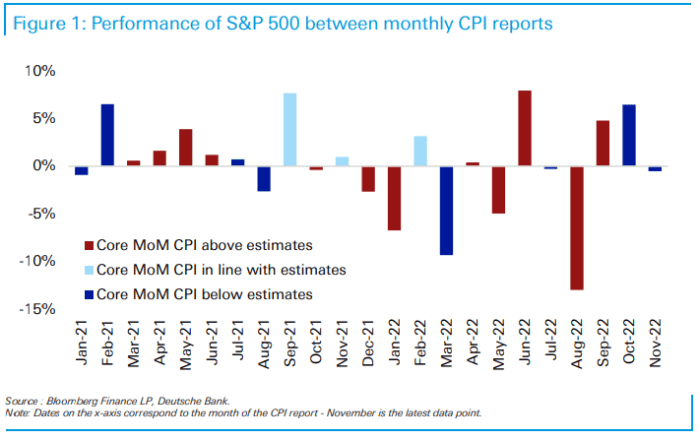

In una recente analisi, uno stratega della Deutsche Bank ha esaminato la reazione delle azioni statunitensi ai dati sull'inflazione pubblicati negli ultimi due anni. Ha scoperto che la reazione del mercato diventa più confusa con il passare del tempo.

Mentre l'inflazione è stata più alta del previsto più di quanto sia stata inferiore durante il periodo di due anni, "la performance è stata un po' più casuale di quanto ci si sarebbe potuto aspettare", ha affermato Jim Reid, responsabile della ricerca tematica presso Deutsche Bank, in un nota rilasciata prima dei dati giovedì.

BANCA TEDESCA

"Nell'aprile 2022, il mancato ribasso nella lettura di marzo ha visto un selloff del -9% nel mese successivo, mentre lo stesso risultato per i dati di ottobre 2022 rilasciati a novembre ha visto un rally del +7% dopo la pubblicazione dei dati il 10 novembre, ha detto Reid.

Le azioni hanno chiuso con modesti guadagni giovedì, con l'S&P 500

SPX,

salendo di 13.56 punti, o dello 0.3%, a 3,983.17, mentre il Dow Jones Industrial Average

DJIA,

guadagnando 216.96 punti, o lo 0.6%, a 34,189.97, e il Nasdaq Composite

COMP,

avanzando di 69.43 punti, o dello 0.6%, a 11,001.10.

Fonte: https://www.marketwatch.com/story/why-the-stock-market-isnt-impressed-with-the-first-monthly-decline-in-inflation-in-more-than-2-years- 11673564734?siteid=yhoof2&yptr=yahoo