La domanda di mercati monetari efficienti è così alta che nemmeno il tasso di inflazione all'8.5% la sta riducendo. Questo è di quanto il dollaro ha perso il suo potere d'acquisto rispetto a un anno fa. Tuttavia, le stablecoin sono ancorate al dollaro hanno regolarmente i rendimenti dei tassi di interesse più elevati, abbastanza per superare l'inflazione.

Perché i dollari tokenizzati dovrebbero generare un rendimento così elevato? Sebbene i trader di criptovalute amino la volatilità in quanto consente guadagni più elevati, la volatilità delle criptovalute non è favorevole a un'infrastruttura DeFi seria. Le stablecoin introducono quella serietà con stabilità, basandosi sullo stato di valuta di riserva globale del dollaro.

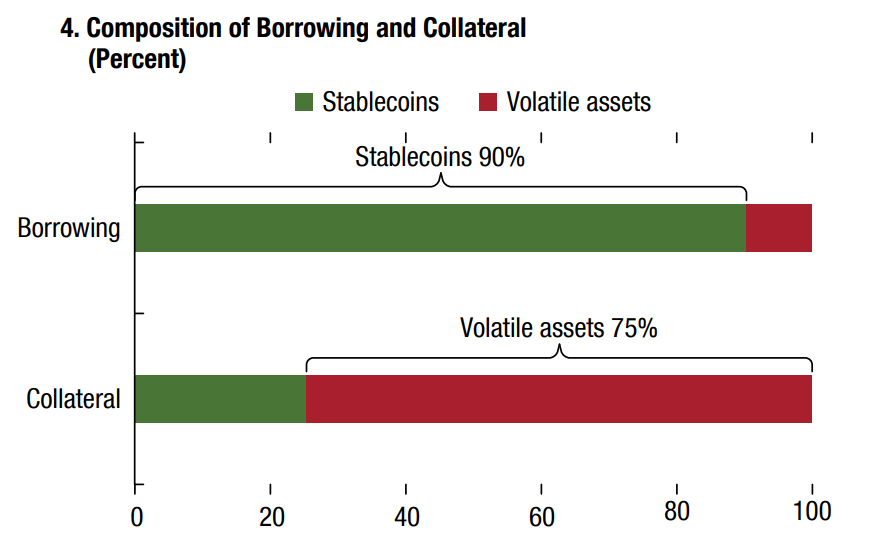

Le stablecoin non solo forniscono un valore stabile per l'uso nei pagamenti, ma rimuovono il rischio dai prestiti smart contract. Questo è il motivo per cui i protocolli DeFi sono generalmente garantiti da criptovalute volatili per ottenere prestiti stablecoin.

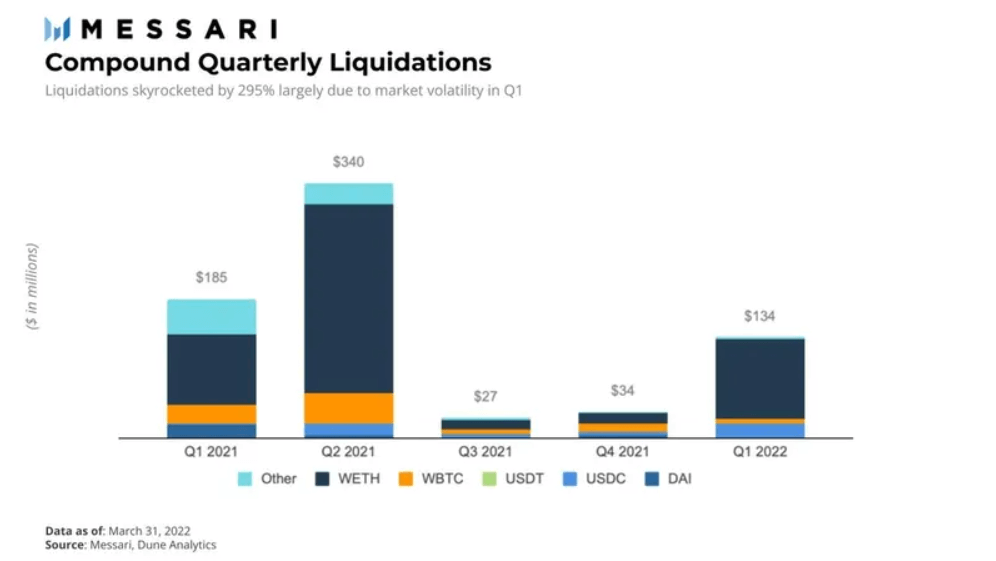

Inoltre, le attività volatili utilizzate come garanzia sono generalmente eccessivamente garantite. In questo modo, se il valore scende al di sotto di un certo rapporto di liquidazione, il prestatore può essere certo che lo smart contract liquiderà automaticamente la garanzia. Ad esempio, durante il primo trimestre del 1 si è verificato un enorme aumento delle liquidazioni collaterali per il protocollo Compound a causa della volatilità degli ETH.

Tuttavia, sebbene le risorse crittografiche debbano essere eccessivamente garantite per compensare la volatilità, che dire delle stablecoin? La loro garanzia è abbastanza stabile da infondere fiducia agli investitori?

Nuova generazione di stablecoin all'orizzonte

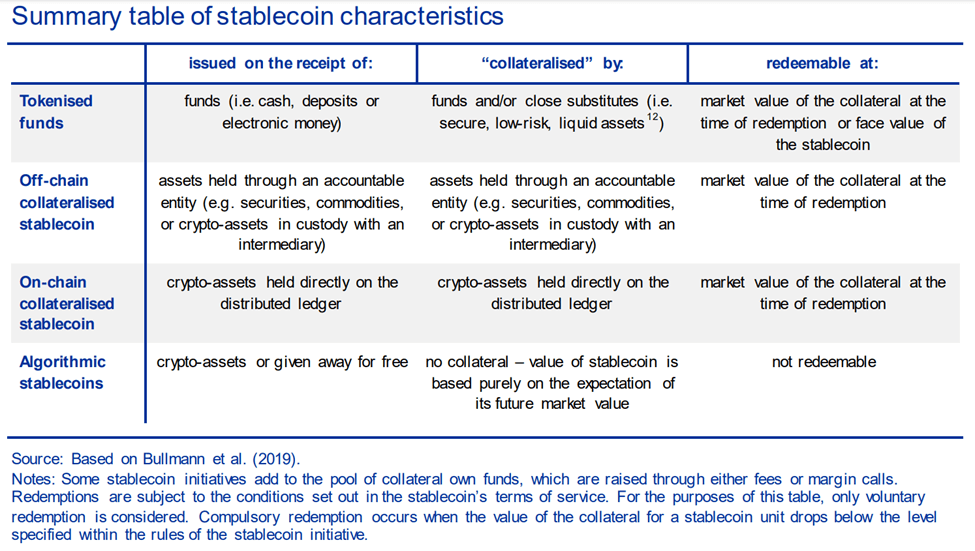

Si potrebbe pensare che i protocolli DeFi si basino su stablecoin anch'esse decentralizzate. Non è stato così per la maggior parte della crescita delle stablecoin negli ultimi due anni, attualmente a 186.8 miliardi di dollari. Le prime due stablecoin off-chain, Tether (USDT) e USD Coin (USDC), sono garantite in modo tipico, sostenute da riserve di contanti o equivalenti.

Questa semplicità ha spinto Tether a rimanere la migliore stablecoin, in termini di sia la capitalizzazione di mercato che il volume degli scambi—dal suo lancio nel 2015. Nonostante alcuni ambiguità dietro le riserve di Tether, ha continuato a vedere una trazione crescente per anni, come USDT rimane facilmente accessibile.

Il primo a rompere questo stampo di centralizzazione è stato DAI dalla piattaforma MakerDAO su Ethereum. Questa stablecoin algoritmica è ora garantita da una mezza dozzina di criptovalute, dal solo collaterale ETH iniziale. Sfortunatamente, essendo un token ERC-20 di Ethereum, è suscettibile alle elevate commissioni di transazione di Ethereum.

Sebbene Ethereum sia ancora la spina dorsale DeFi che detiene una quota di mercato del 53% (95.5 miliardi), nessuno può affermare che sia adatto per trasferimenti di stablecoin economici e veloci. Al contrario, la stablecoin TerraUSD (UST) sulla blockchain competitiva di Terra si sta dimostrando un punto di svolta. Utilizzando il framework Cosmos, la blockchain Terra (LUNA) è stata sviluppata come sistema di pagamento globale, offrendo fino a 10,000 tps a una tariffa fissa trascurabile.

TerraUSD: inaugurata la nuova era delle stablecoin L1

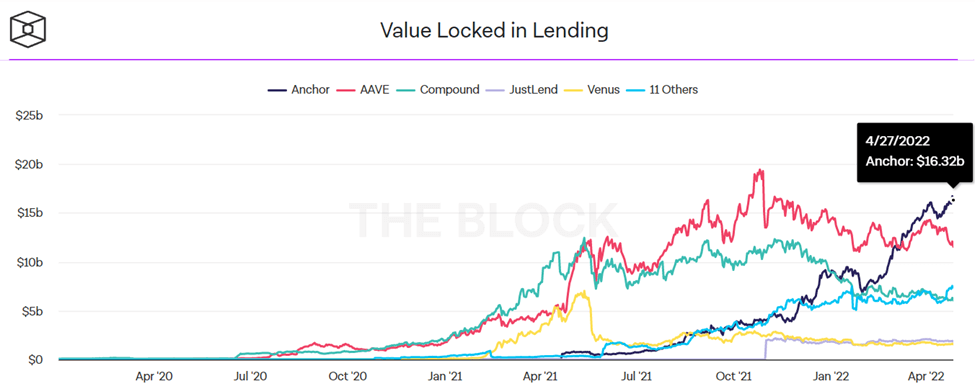

Effettivamente una blockchain equivalente alle prestazioni di Visa, Terra ha arricchito questa spina dorsale più veloce con una stablecoin algoritmica UST. Era un enorme successo. In un solo anno, UST ha aumentato la sua capitalizzazione di mercato dell'890%, da $ 1.86 miliardi nell'aprile 2021 a $ 18.42 miliardi nell'aprile 2022. Non solo UST è diventata la terza stablecoin più grande, ma il Protocollo di ancoraggio di Terra per l'agricoltura di rendimento ha preso il sopravvento dal protocolli di prestito DeFi dominanti basati su Ethereum.

Anchor di Terra ha superato sia Aave che Compound, i pionieri della DeFi nel prestito e nel prestito di contratti intelligenti. Il fascino di Terra deriva chiaramente dalla popolarità di Anchor, dato che il 67% della domanda UST deriva dal protocollo.

A sua volta, il protocollo Anchor trae forza dal modo in cui la stablecoin UST di Terra è garantita. In quanto stablecoin algoritmica, UST mantiene il suo ancoraggio in modo dinamico rimuovendo LUNA o UST dalla circolazione, in un processo comunemente denominato ardente.

In questo processo, i token UST sono necessari per coniare i token LUNA, la criptovaluta nativa di Terra, proprio come ETH lo è per Ethereum. Viceversa, i token LUNA sono necessari per coniare stablecoin UST. In entrambe le direzioni, l'offerta di UST/LUNA è aumentata o diminuita, il che mantiene l'ancoraggio di UST al dollaro.

Grazie a questa offerta elastica, i trader hanno l'opportunità di trarre profitto dall'arbitraggio. Ad esempio, se UST scende a $ 0.97, i trader possono acquistarli a questo prezzo più basso e vendere UST per LUNA. Ciò riduce l'offerta di UST che la rende più scarsa, facendo aumentare il suo prezzo più vicino al peg di 1:1 del dollaro.

Questo ancoraggio algoritmico si collega direttamente all'enorme APY di Anchor, at 19.49% al momento della stampa.

In che modo Anchor mantiene un rendimento fino al 20%?

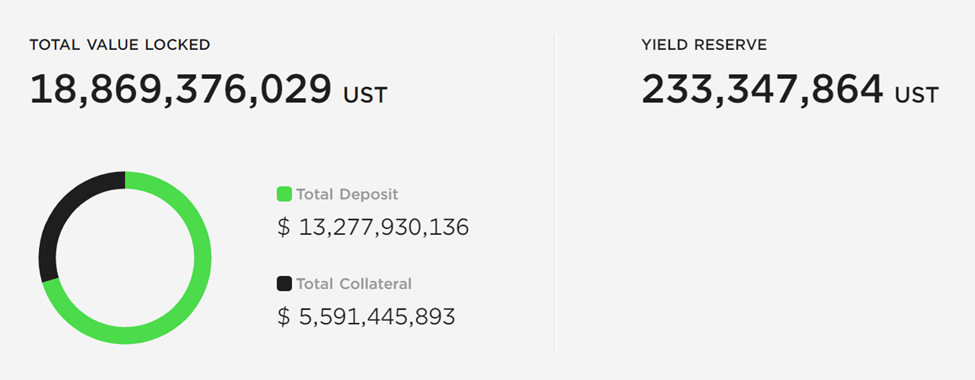

Per quanto riguarda i mercati monetari, Anchor ha avuto finora un discreto successo. Depositando token UST, gli investitori possono accedere a un APY fino al 20%. In questo modo, diventano prestatori, fornendo al Protocollo di ancoraggio la sua liquidità per i mutuatari.

A loro volta, i mutuatari devono fornire garanzie contro il prestito. Attualmente, Anchor utilizza bETH e bLUNA come attività collaterali obbligazionarie. Naturalmente, anche questi sono eccessivamente garantiti. Il trucco è che le ricompense di staking su bLUNA o bETH vengono liquidate in UST, con il suo protocollo di staking liquido.

"I token bAsset sono un diritto della posizione patrimoniale in staking sottostante, in cui i premi di staking vengono distribuiti ai suoi detentori".

-Protocollo di ancoraggio whitepaper.

Con un rendimento di staking LUNA del 12% e un limite di prestito elevato, l'APY Anchor a due cifre diventa quindi un risultato prevedibile. In effetti, questo meccanico lo è simile al re-ipoteca, un processo finanziario in cui la stessa garanzia viene riutilizzata come garanzia in un prestito diverso.

Altre catene L1 seguono le orme UST

Terra non è l'unica blockchain di livello 1 a competere direttamente con l'ecosistema DeFi di Ethereum. Proprio come Axie Infinity ha innescato una valanga di giochi blockchain culminati nel token ApeCoin metaverse, così il successo di UST ha ispirato due reti concorrenti a lanciare le proprie stablecoin algoritmiche.

La stablecoin USDD di TRON

La rete Tron, in particolare TRON DAO, ha annunciato il rilascio della propria stablecoin algoritmica USDD. Nel suo annuncio sul blog, Justin Sun, il fondatore di Tron, posiziona la nuova stablecoin come un passaggio generazionale nella tecnologia. Simile a Terra, la rete Tron è specializzata in pagamenti in stablecoin, avendo elaborato oltre $ 4 trilioni di transazioni USDT.

USDD rappresenta la terza generazione di stablecoin, in quanto completamente on-chain senza istituzioni centralizzate. Le nuove stablecoin sono pronte per il rilascio il 5 maggio e saranno disponibili anche su Ethereum e BNB Chain.

“La stablecoin decentralizzata USDD libererà i detentori dalle imposizioni arbitrarie delle autorità centrali ed eliminerà tutte le barriere all'ingresso. A differenza delle istituzioni centralizzate che possono congelare o confiscare i fondi degli utenti a piacimento, le stablecoin decentralizzate salvaguardano efficacemente i diritti di proprietà privata".

Stablecoin USN di VICINO

Un altro concorrente di Ethereum è NEAR Protocol, con la soluzione di ridimensionamento Nightshade e il protocollo di consenso proof-of-stake di Doomslug. Mentre Ethereum deve ancora essere frammentato l'anno prossimo, la blockchain NEAR è già stata lanciata nel 2020 con catene frammentate integrate. Nell'iterazione di NEAR della tecnologia di sharding, le transazioni non solo vengono elaborate in parallelo su più catene sharding, ma ogni shard genera "pezzi" di blocchi da finalizzare.

Nel frattempo, il consenso di Doomslug di NEAR rimuove la concorrenza a blocchi dal consenso. Di conseguenza, la finalizzazione della transazione può essere consegnata in pochi secondi, con un throughput totale della rete fino a 100,000 tps. Allo stesso modo, questo rende anche le commissioni di transazione trascurabili. Su questa formula 1 degli smart contract, NEAR lanciato di recente la propria stablecoin USN.

Rispecchiando l'UST di Terra, USN non ha riserve di liquidità ma fa affidamento sui token NEAR come garanzia, potenziati con USDT nella fase iniziale. Decentral Bank DAO gestirà il suo fondo di riserva in collaborazione con Proximity Labs. E proprio come UST, USN genererà rendimento in base ai premi di staking token NEAR.

Di conseguenza, il suo rendimento minimo dovrebbe essere dell'11% APY, potenzialmente fino al 20% per i primi istituti di credito, secondo Banca Decentrale.

La terza generazione di stablecoin vale davvero la pena?

Al valore nominale, le stablecoin algoritmiche si adattano naturalmente all'ecosistema DeFi, come l'ultimo ingranaggio completamente sulla catena, con l'aiuto di oracoli che lo alimentano con dati fiat. Anche se questo spinge l'aspetto del decentramento al limite, le stablecoin algoritmiche creano più vulnerabilità?

Da quello che abbiamo visto di come funzionano con UST di Terra, c'è qualche vulnerabilità, che deriva da un paio di fonti.

Il primo è la necessità di mantenere la domanda perpetua, inclusa la criptovaluta nativa della rete. Senza di essa, il livello di supporto svanisce, motivo per cui il co-fondatore di Terra Do Kwon ha annunciato un ulteriore passo per rafforzare UST con $ 10 miliardi in Bitcoin. Tuttavia, anche questo dipende dalla prospettiva a lungo termine di un aumento di Bitcoin.

"Scommetto che lo scenario a lungo termine di Bitcoin in rialzo e che le riserve siano abbastanza forti da resistere ai cali della domanda di UST sia lo scenario più probabile".

-Do Kwon, CEO di Terraform Labs Podcast scatenato.

La seconda vulnerabilità deriva dal decentramento stesso, che fa affidamento sul mercato per risolversi. Pertanto, in entrambi gli scenari, le stablecoin algoritmiche si basano su una visione ottimistica del mercato. Il Banca centrale europea lo ha inquadrato come "basato esclusivamente sull'aspettativa del suo valore di mercato futuro".

Alla fine, poiché si basano su una struttura di incentivi a strati per mantenere determinati livelli di pavimento, si potrebbe dire che sono intrinsecamente fragili. Tuttavia, se testato sotto stress di mercato, alcuni sono andati meglio di altri.

D'altra parte, uno dei più eclatanti fallimenti delle stablecoin algoritmici si è verificato come ci si aspetterebbe. Nel caso di Iron Finance, con la sua stablecoin IRON, non è cresciuto con la domanda del mercato. Ci si deve quindi chiedere se la complessità introdotta con contratti intelligenti automatizzati, arbitraggio di mercato e protocolli di token di riserva sia un prezzo troppo alto da pagare per il decentramento?

Solo il tempo lo dirà. Senza dubbio, la DeFi offre vantaggi che il nostro sistema finanziario legacy non può nemmeno sognare. Ma – avremo alcuni nodi da risolvere, per un bel po' di tempo.

Guest post di Shane Neagle da The Tokenist

Shane è stato un sostenitore attivo del movimento verso la finanza decentralizzata dal 2015. Ha scritto centinaia di articoli relativi agli sviluppi che circondano i titoli digitali - l'integrazione dei titoli finanziari tradizionali e la tecnologia di registro distribuito (DLT). Rimane affascinato dal crescente impatto che la tecnologia ha sull'economia e sulla vita di tutti i giorni.

Fonte: https://cryptoslate.com/after-usts-success-a-new-race-for-l1-stablecoins-is-here/