Definizione

La volatilità implicita è l'aspettativa di volatilità del mercato. Dato il prezzo di un'opzione, possiamo risolvere la volatilità attesa dell'asset sottostante.

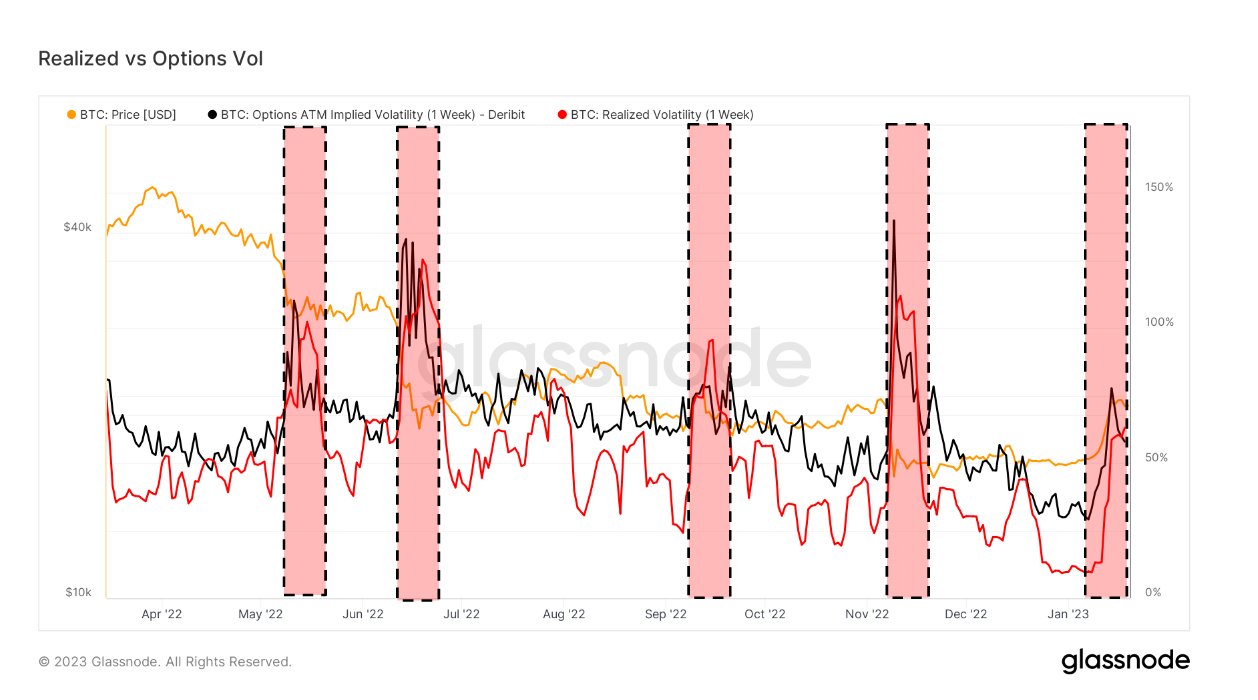

La visualizzazione di At-The-Money (ATM) IV nel tempo fornisce una visione normalizzata delle aspettative di volatilità che spesso aumenteranno e diminuiranno con la volatilità realizzata e il sentimento del mercato. Questa metrica mostra la volatilità implicita ATM per i contratti di opzioni che scadono una settimana da oggi.

La volatilità realizzata è la deviazione standard dei rendimenti dal rendimento medio di un mercato. Alti valori nella volatilità realizzata indicano una fase di alto rischio in quella finestra mobile di mercato di 1 settimana.

Presa rapida

- La volatilità realizzata ha appena superato la volatilità delle opzioni per la prima volta da quando FTX è crollato a novembre.

- Ogni volta che ciò accade, il prezzo di Bitcoin tende a scendere

- La volatilità realizzata ha superato il 60%, mentre la volatilità delle opzioni è al 59%

- All'inizio del 2023, la volatilità era ai minimi pluriennali per Bitcoin prima che Bitcoin salisse a $ 21k.

Il post La volatilità realizzata sale al di sopra della volatilità delle opzioni per la prima volta dal crollo di FTX apparve prima CryptoSlate.

Fonte: https://cryptoslate.com/insights/realized-volatility-surges-above-options-volatility-for-the-first-time-since-ftx-collapse/