La ricerca e lo sviluppo della valuta digitale della banca centrale (CBDC) è stata una priorità assoluta in Cina e gli Stati Uniti sembrano seguire l'esempio. La Federal Reserve di New York e un gruppo di società di private banking hanno recentemente lanciato un progetto pilota "dollaro digitale" di 12 settimane. Ma ci sono ancora preoccupazioni su come ciò potrebbe influire libertà finanziaria.

Il 9 marzo 2022, presidente degli Stati Uniti Joe Biden ha posto la "massima urgenza" sugli sforzi di ricerca e sviluppo in una potenziale valuta digitale della banca centrale statunitense. È stata una mossa per rimanere rilevanti o competitivi rispetto ad altre regioni?

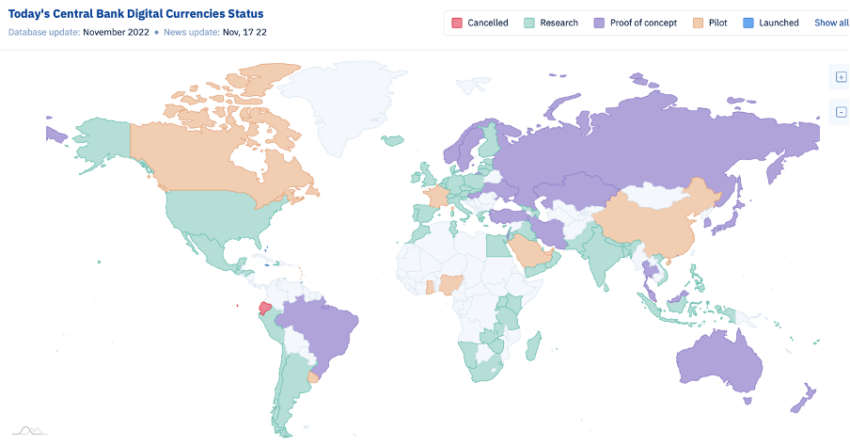

Molti sarebbero d'accordo. Una manciata di nazioni, tra cui Cina e Russia, hanno già avviato programmi pilota. Gli Stati Uniti, il Regno Unito e la maggior parte della zona euro sono ancora in fase di indagine e ricerca. Ciò è evidente nella tabella del tracker CBDC di seguito riportata di seguito:

C'è una notevole differenza nello sviluppo di CBDC per regione. Le nazioni occidentali rischiano di rimanere indietro in questo senso.

Gli Stati Uniti stanno ora muovendo i primi passi per colmare questo divario.

Prove di prova

Il 15 novembre, varie importanti banche di investimento hanno collaborato con la Federal Reserve statunitense per iniziare a lavorare sul dollaro digitale. Il "Centro per l'innovazione" della Fed di New York si unirà a Citigroup, Mastercard, Wells Fargo, HSBC e altri importanti attori finanziari per eseguire test, BeInCrypto segnalati.

A ciò si aggiunge il post ufficiale read:

“La Federal Reserve Bank di New York ha annunciato che il suo Centro di innovazione di New York (NYIC) parteciperà a un progetto proof-of-concept per esplorare la fattibilità di una rete interoperabile di moneta digitale all'ingrosso della banca centrale e moneta digitale della banca commerciale operante su un libro mastro distribuito multientità condiviso.

Il proof of concept durerà 12 settimane e testerà diversi attributi e funzioni di un dollaro digitale.

Il progetto è stato realizzato specificamente per testare la “fattibilità tecnica, la fattibilità legale e l'applicabilità commerciale di tecnologia della contabilità distribuita” su una Rete di Responsabilità Regolamentata (RLN).

Aspetti chiave

La prova di 12 settimane si concentrerà su sei aree chiave:

- Quadro normativo: la piattaforma si allineerà con il quadro normativo esistente e manterrà i requisiti esistenti per l'elaborazione dei pagamenti basati su deposito, in particolare mantenendo i requisiti Know Your Customer e antiriciclaggio.

- Obbiettivo: Il PoC simulerà il denaro digitale emesso da istituzioni regolamentate in dollari USA, sebbene il concetto possa estendersi alle operazioni multivaluta e alle stablecoin regolamentate.

- Tokens: Il PoC simulerà token fungibili e rimborsabili al 100% con altre forme di denaro.

- Collaborazione nel settore: Il PoC includerà il dialogo con la più ampia comunità bancaria statunitense, comprese le banche comunitarie e regionali.

- Risultati: A seguito della conclusione del PoC, il gruppo bancario pubblicherà i risultati, che si augura possano essere un contributo essenziale alla letteratura sulla moneta digitale.

- Piani: I partecipanti al gruppo bancario non sono impegnati in alcuna fase futura dei lavori una volta completato il PoC.

Le notizie sul progetto pilota del NYIC hanno fatto seguito a un'altra recente iniziativa di ricerca del 4 novembre. Soprannominata Project Cedar, la prima fase del test CBDC ha testato le negoziazioni spot in valuta estera.

Questo è stato fatto determinare se una soluzione blockchain potrebbe migliorare "la velocità, i costi e l'accesso ai pagamenti all'ingrosso transfrontalieri".

Partecipare alla gara

Regioni come la Russia e la Cina, tra le altre, hanno già iniziato ad armeggiare con il modo in cui i CBDC verrebbero utilizzati nella vita quotidiana della persona media.

La Cina ha recentemente superato il traguardo dei 100 miliardi di yuan (13.9 miliardi di dollari) in yuan digitali volume delle transazioni il 31 agosto 2022. Ciò rappresenta un aumento del volume del 36.3% da giugno.

Ciò dimostra il tasso di adozione in rapida crescita dello yuan digitale cinese (noto anche come e-CNY).

Secondo una banca popolare cinese (PBoC) rapporto, i cittadini di città selezionate in Cina avrebbero accesso ai portafogli digitali in yuan. La Cina mira a espandere la portata delle sue attuali prove sullo yuan digitale a tutte alcune delle sue province più popolose e sviluppate entro la fine dell'anno, secondo Fan Yifei, vice governatore della Banca popolare cinese.

Sebbene sia ancora nelle prime fasi, anche la Russia ha iniziato a gettare le basi per la sua rublo digitale Supporto CBDC.

Ridurre l'esposizione

Sia la Cina che la Russia hanno motivi per agire rapidamente sull'implementazione della CBDC al fine di ridurre la loro dipendenza dal dollaro statunitense. Addirittura alcuni ricercatori statali cinesi galleggiava l'idea di una valuta digitale panasiatica.

Il token digitale verrebbe ancorato a un paniere di 13 valute, tra cui lo yuan, lo yen giapponese, il won sudcoreano e quelli dei 10 paesi dell'ASEAN.

Il South China Morning Post ha scritto:

“Più di 20 anni di profonda integrazione economica nell'Asia orientale hanno gettato buone basi per la cooperazione valutaria regionale. Le condizioni per la creazione dello yuan asiatico si sono gradualmente formate”.

Questo dimostra solo perché gli Stati Uniti e altre nazioni, come il Regno Unito, agiscono con cautela e calcolo. Detto questo, ci sono ancora grandi preoccupazioni e dubbi riguardo a un'economia mondiale basata sulle CBDC.

Libertà finanziaria, giusto?

I CBDC hanno il potenziale per rendere il monitoraggio e la sorveglianza molto più facili per i governi, potenzialmente erodendoli libertà finanziaria nonostante quello che potrebbero affermare. Non è un caso che le regioni più autoritarie del mondo siano quelle in testa al gruppo, che si affrettano a schierarle.

Ad esempio, il Fondo monetario internazionale (FMI) ha pubblicizzato i CBDC come un percorso verso l'inclusione finanziaria. Ma potrebbero esserci alcune gravi implicazioni emerse dopo l'incontro annuale FMI-Banca mondiale di ottobre.

Il vicedirettore generale Bo Li ha evidenziato diversi casi d'uso di come i CBDC venivano studiati e come potrebbero migliorare l'inclusione finanziaria attraverso la programmabilità.

Tuttavia, i suoi commenti hanno ricevuto un forte contraccolpo poiché rappresentavano l'opposto dell'inclusione finanziaria. Il risultato di questi commenti è che i governi vogliono essere in grado di programmare il denaro per controllare ciò che le persone possono e non possono acquistare.

In un 2021 white paper, il World Economic Forum ha scritto sui potenziali svantaggi del tentativo di microgestire la società con le CBDC. Alcune preoccupazioni includevano l'imposizione di limiti alle dimensioni delle transazioni, la quantità di valuta che si poteva detenere e la natura dei beni che una persona poteva acquistare.

Nick Anthony, analista politico presso il Centro per le alternative monetarie e finanziarie del Cato Institute, ha preoccupazioni simili. BeInCrypto lo ha contattato per commentare l'ultimo sviluppo sui CBDC.

Ha affermato che:

“Troppi responsabili politici, sia al Congresso che nelle agenzie, guardano ai CBDC come se il loro compito fosse stare al passo con i Jones. E sembra che il progetto pilota della Fed sia il prossimo passo in questo. Ma il fatto che paesi come la Cina e la Nigeria stiano aprendo la strada alle CBDC dovrebbe essere il loro segnale per andare nella direzione opposta".

Implicazioni CBDC

In una panoramica e l'ultimo sviluppo, il Federal Reserve Board degli Stati Uniti rilasciato un documento per discutere le "Implicazioni macroeconomiche della CBDC" il 17 novembre. Ha analizzato i potenziali aspetti positivi e negativi e ha sottolineato il ruolo di una CBDC in relazione alla politica monetaria e alla remunerazione.

Secondo questo documento, un dollaro digitale potrebbe migliorare il benessere "riducendo gli attriti finanziari nei mercati dei depositi, aumentando l'inclusione finanziaria e migliorando la trasmissione della politica monetaria". Tuttavia, ci sono anche alcune restrizioni:

“Una CBDC comporta rischi significativi, inclusa la possibilità di disintermediazione bancaria e la conseguente contrazione del credito bancario, nonché potenziali effetti negativi sulla stabilità finanziaria.

Una CBDC solleva anche importanti questioni riguardanti l'attuazione della politica monetaria e l'impronta delle banche centrali nel sistema finanziario. In definitiva, gli effetti di una CBDC dipendono in modo critico dalle sue caratteristiche di progettazione, in particolare dalla remunerazione".

Tuttavia, non è una sorpresa totale il motivo per cui i politici e le banche supportano i CBDC. Questo perché consentirebbero uno scambio pari-governo/banca-pari. Potresti ricordare che il primo ministro Justin Trudeau ha ordinato alle banche di farlo congelare gli account dei suoi critici politici in Canada.

In qualsiasi forma, il rapporto tra un governo e la sua CBDC solleverà domande impegnative su cosa significhi veramente libertà finanziaria.

Negazione di responsabilità

Tutte le informazioni contenute nel nostro sito web sono pubblicate in buona fede e solo a scopo di informazione generale. Qualsiasi azione intrapresa dal lettore sulle informazioni trovate sul nostro sito web è rigorosamente a proprio rischio.

Fonte: https://beincrypto.com/us-china-cbdc-race-economic-implications-financial-freedom/