Dopo anni di lavoro, la fusione è stata finalizzata Settembre 15, cambiando Ethereum da Proof-of-Work (PoW) a Proof-of-Palo (POS).

L'implementazione ha comportato numerosi vantaggi, tra cui la riduzione del consumo energetico della catena di un 99% dichiarato e la creazione delle basi per lo sharding per migliorare la scalabilità in un futuro hard fork.

Anche The Merge ha ripreso con EIP 1559, che è stato lanciato con l'hard fork di Londra nell'agosto 2021. Ciò ha introdotto una semplificazione del meccanismo del mercato delle commissioni di Ethereum, inclusa la suddivisione delle commissioni in commissioni di base e mance, quindi bruciando la commissione di base.

Nell'ambito di un meccanismo PoS post-fusione, le tariffe di base in fiamme sono state vendute come un meccanismo deflazionistico che avrebbe ridotto l'emissione di token tanto quanto 88%.

CryptoSlate ha analizzato i dati di Glassnode per valutare se le affermazioni reggono. L'emissione di offerta netta non è stata costantemente deflazionistica nei tre mesi successivi alla Fusione.

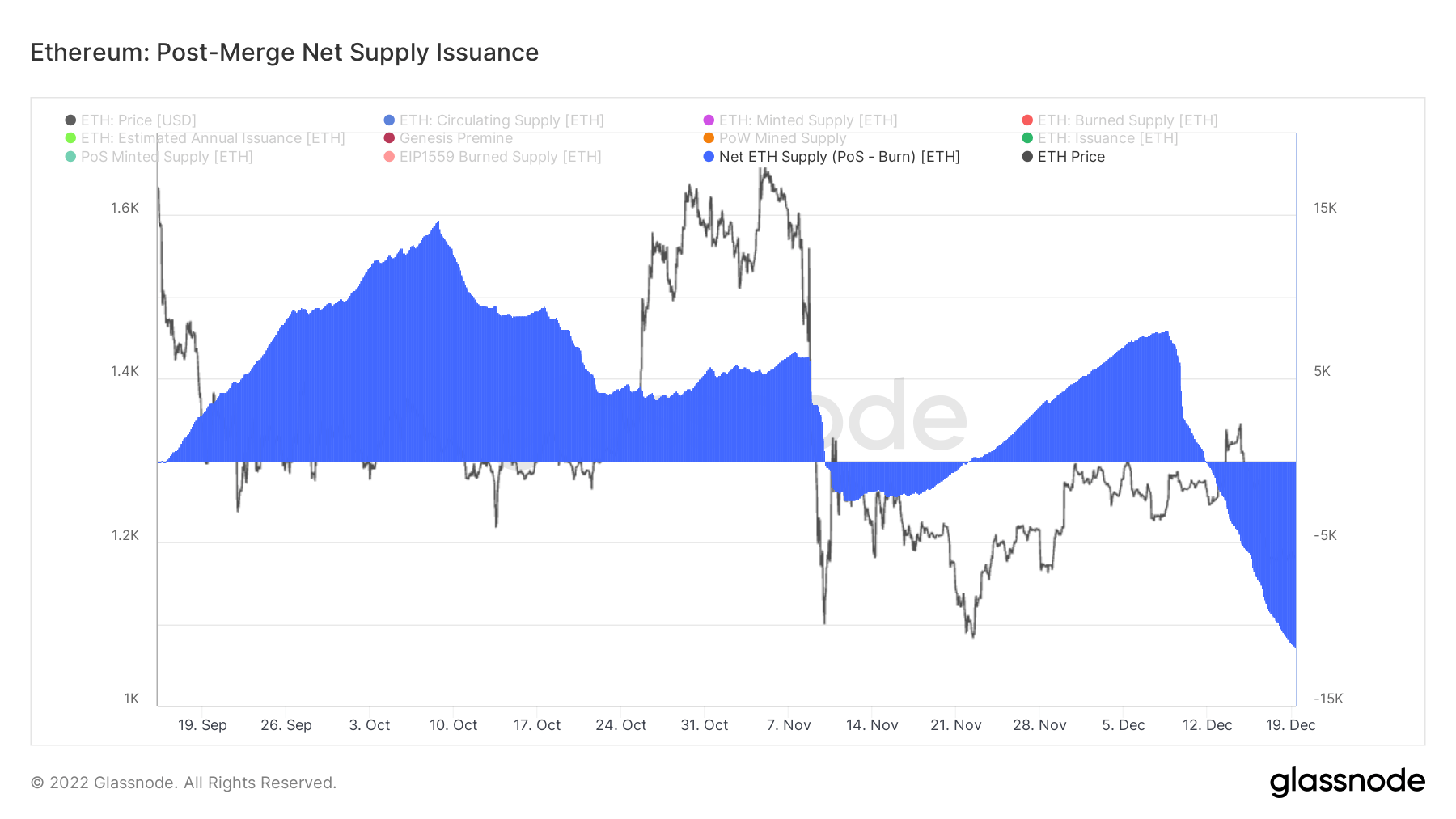

La deflazione di Ethereum oscilla

Secondo Ethereum, con il precedente sistema PoW, i minatori ricevevano circa 13,000 ETH al giorno in ricompense per il block mining. Ora, dopo la fusione, gli staker ricevono circa 1,700 ETH in ricompense giornaliere, il che equivale a una riduzione dell'87% nell'emissione.

Tuttavia, con l'avvento delle ustioni della tariffa base, si apre la possibilità di una riduzione netta giornaliera dell'offerta. Le ustioni della tariffa base dipendono dall'utilizzo della rete. Più la rete è occupata in un determinato giorno, più le tariffe di base vengono bruciate.

La cifra minima di attività per le tariffe base bruciate che superano i 1,700 ETH, portando quindi a una diminuzione netta dell'offerta, è di circa 16 Gwei al giorno.

Il grafico sottostante mostra che l'emissione di offerta netta è stata inflazionistica subito dopo la fusione fino al 9 novembre, raggiungendo un massimo di 15,000 token all'inizio di ottobre.

Dopo un periodo deflazionistico di circa due settimane dal 10 novembre, l'emissione di offerta netta è tornata a essere inflazionistica prima di tornare a un'emissione di offerta netta negativa dal 12 dicembre in poi, scendendo a un nuovo minimo di -11,000 token il 19 dicembre.

Ad oggi, i periodi di inflazione dell'offerta superano la deflazione dell'offerta.

Tasso di inflazione netto

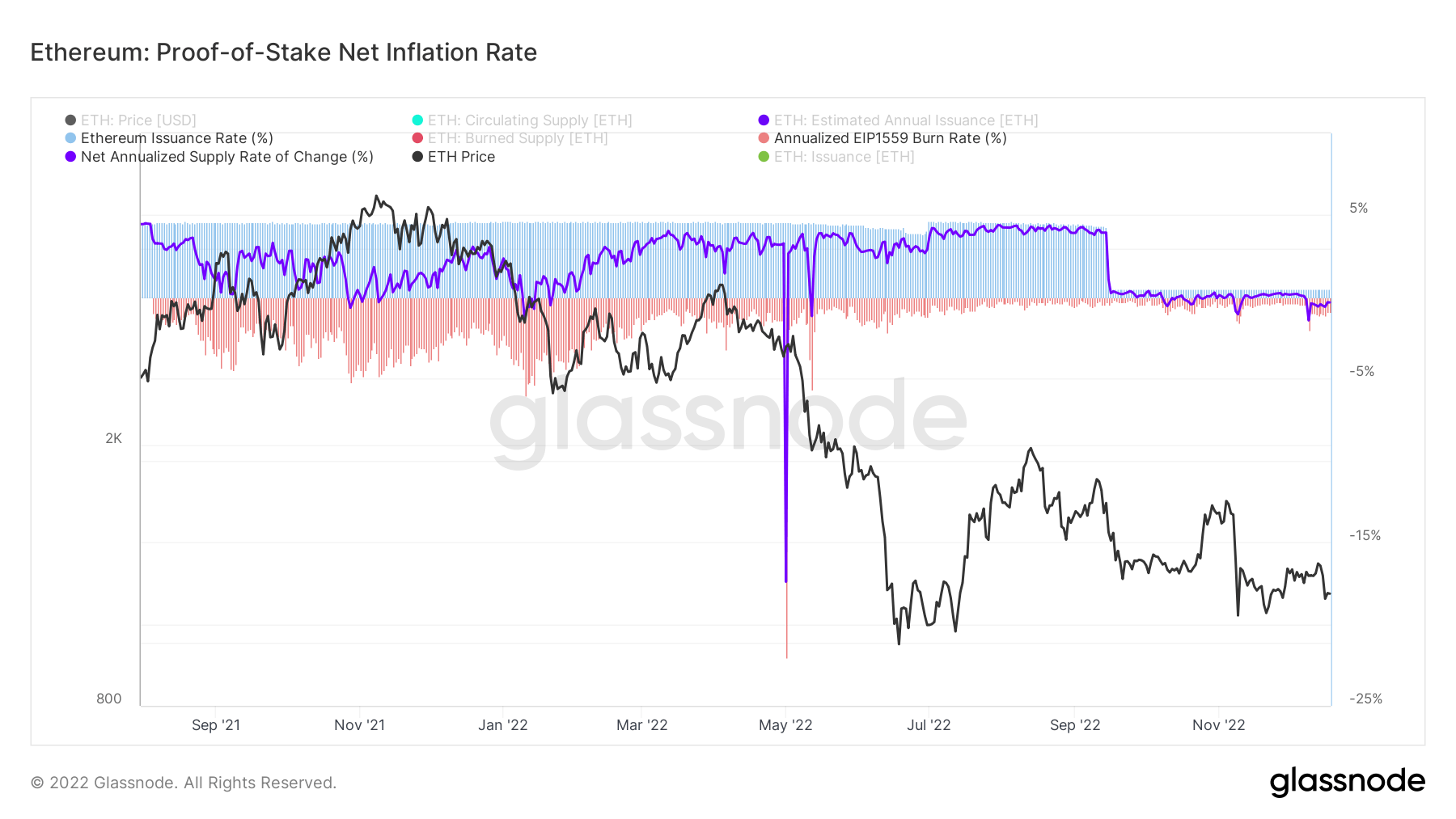

Il grafico sottostante mostra il tasso di emissione e il tasso di combustione in calo dopo l'Unione, con la precedente metrica in calo significativo dopo il 15 settembre.

In precedenza, il tasso di emissione era relativamente stabile, attestandosi intorno al 4.1% dall'ottobre 2021. Allo stesso tempo, in questo periodo, il tasso di combustione è stato molto più volatile in confronto, raggiungendo un picco di circa il -5% prima di scendere da agosto in poi a un aliquota dello 0.35%.

L'attuale tasso di emissione dello 0.5% e il tasso di combustione del -0.9% danno un tasso netto di variazione dell'offerta del -0.4%.

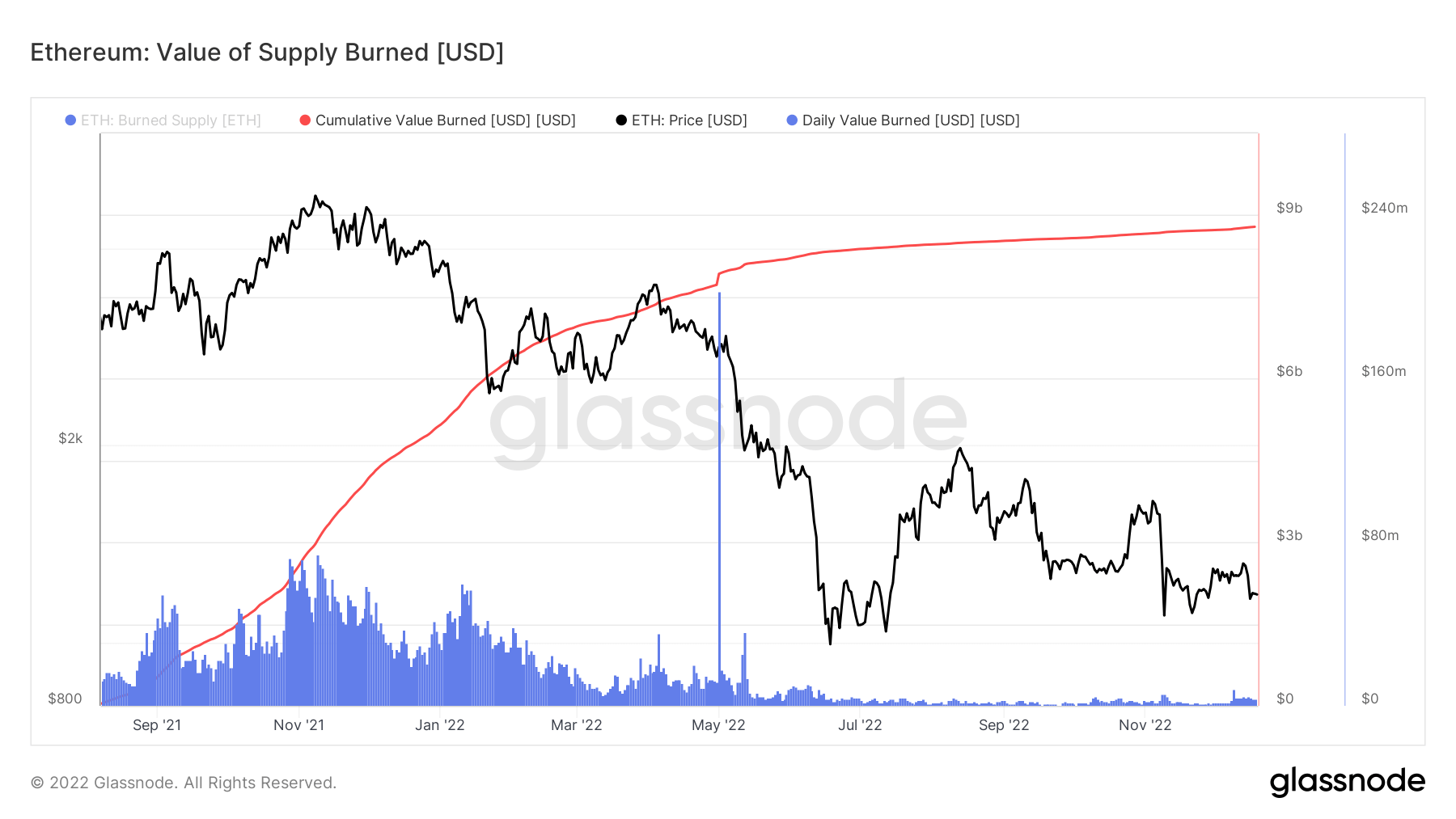

Moltiplicando la tariffa base bruciata per il prezzo spot al momento dell'ustione si ottiene la metrica Value of Supply Burned.

Da giugno 2022, il valore giornaliero bruciato è sceso significativamente a circa $ 4 milioni al giorno. La somma cumulativa di tutte le ustioni fino ad oggi arriva a poco meno di $ 9 miliardi.

Metriche di picchettamento

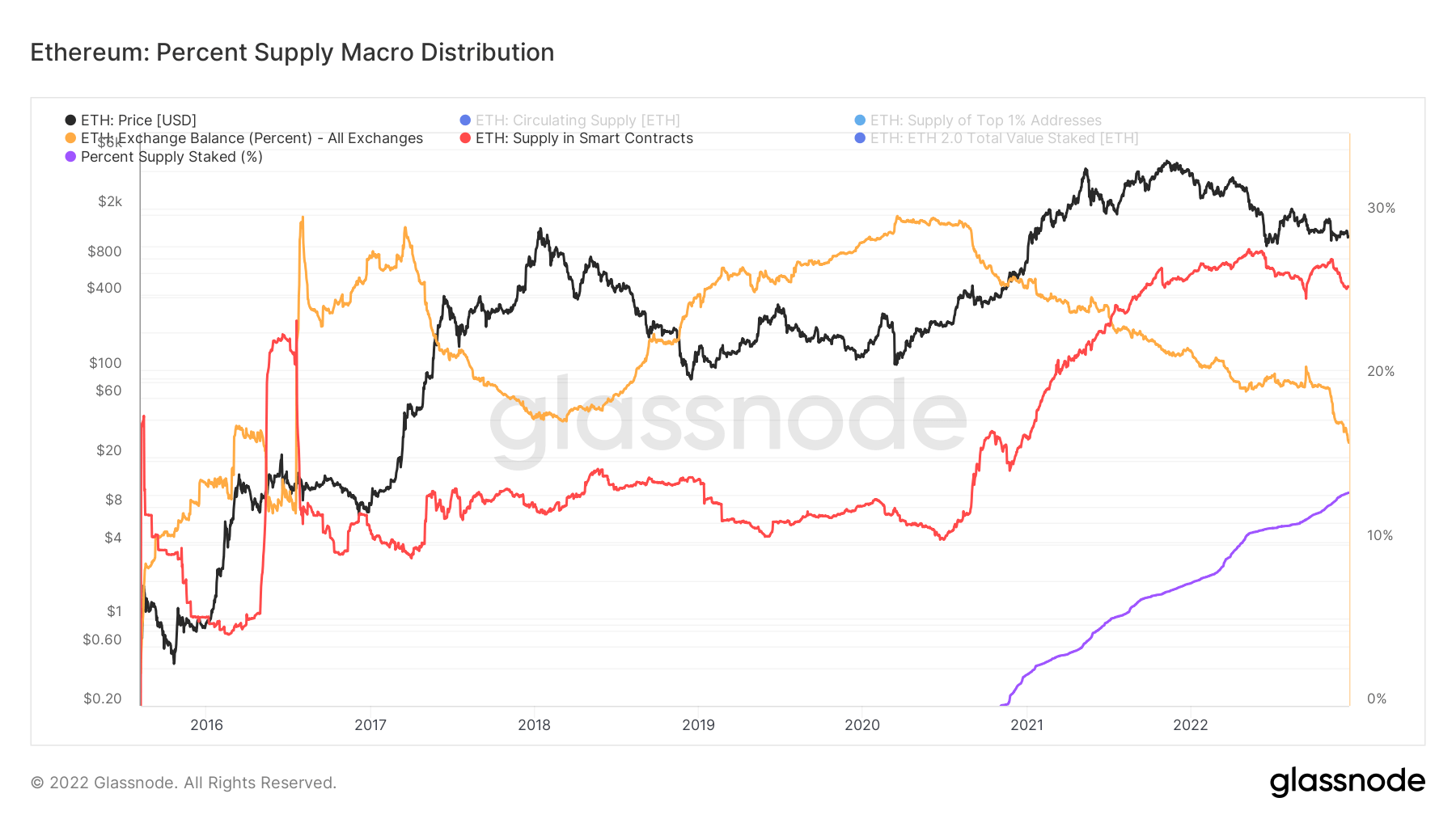

Circa il 13% della fornitura di Ethereum è in stake. Questo è significativo meno di BNB Chain al 90.2%, Cardano al 71.6% e Solana al 68.6%.

Attualmente, gli ETH in stake non possono essere sbloccati, probabilmente un fattore nella percentuale relativamente bassa di offerta in stake rispetto ad altre large cap. Tuttavia, una volta abilitato, non è chiaro se ciò innescherà un'unstaking di massa di token, riducendo quindi l'emissione di ricompense giornaliere per lo staking di ETH, o se verranno messi in staking più token in base alla possibilità di entrare e uscire dallo staking con meno restrizioni.

Dalla fine del 2020, l'offerta di ETH sugli exchange è scesa dal 30% al 16.5%. Al contrario, l'offerta di contratti intelligenti è andata nella direzione opposta, passando dal 15% al 26%, i due si incrociano intorno alla metà del 2021.

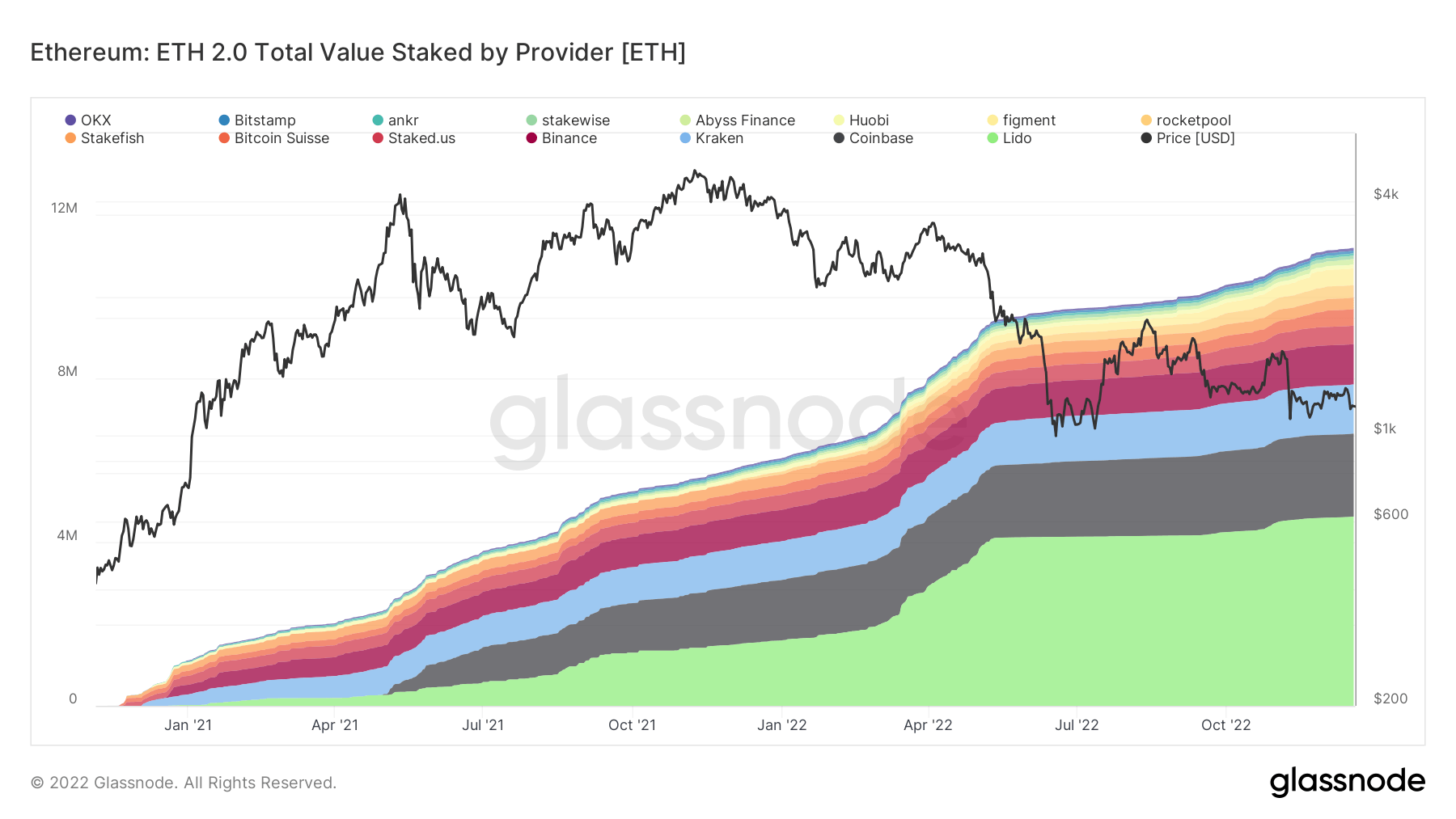

Il numero totale di ETH puntati si avvicina a 12 milioni. Tuttavia, la distribuzione di questo è altamente concentrata tra pochi validatori come segue:

- Lido – 4.6 milioni

- Coinbase -2 milioni

- Kraken – 1.2 milioni

- Binance – 1 milione

Fonte: https://cryptoslate.com/ethereum-token-issuance-continues-inflationary-deflationary-swing/