La peggiore perdita annuale di sempre di Amazon.com Inc. ha innescato un leggero galoppo verso le uscite tra gli investitori venerdì, ma gli analisti di Wall Street sono stati stoici, esortando alla pazienza sul valore a lungo termine offerto dal gigante dell'e-commerce.

Azioni di Amazon

AMZN,

è sceso di oltre il 4% all'inizio di venerdì, un giorno dopo che la società ha riportato un trimestre festivo è stato il meno redditizio dal 2014 e ha anche fornito una guida deludente. La sua perdita netta annuale di 2.7 miliardi di dollari per il 2022 è stata la più grande mai registrata, secondo FactSet.

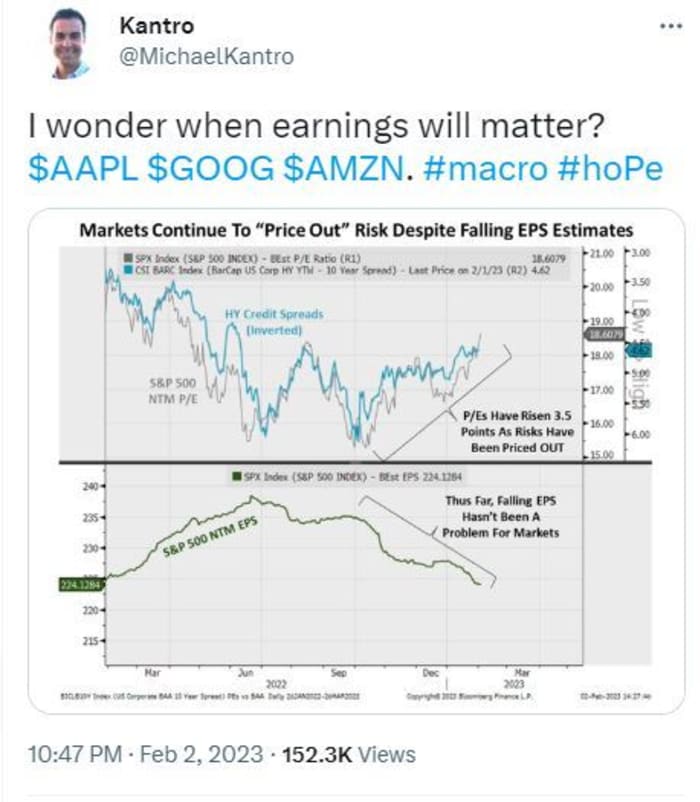

@Michael Kantro

Il tono di Wall Street è apparso per lo più resiliente, poiché le azioni di Amazon sono state vendute insieme a quelle di Alfabeto genitore di Google

GOOGL,

ed Apple

AAPL,

che ha riportato anche guadagni relativamente cupi per il trimestre festivo.

"L'incertezza rimane, ma crediamo che la pazienza sarà premiata", ha affermato un team di analisti di MoffettNathanson, guidato da Michael Morton, che ha mantenuto un rating di outperform su Amazon insieme a un prezzo obiettivo di $ 117.

“Il mercato indirizzabile del cloud pubblico non è cambiato come una delle maggiori opportunità in tutta la tecnologia con Amazon leader del settore. Poiché Amazon negozia accordi più ampi ea lungo termine con i clienti per sconti sui prezzi, farà pressione sui margini [Amazon Web Services] a breve termine, ma ricompenserà l'azienda a lungo termine ", ha affermato.

Anche l'attività di vendita al dettaglio è "inattaccabile e sembra che stia girando l'angolo sulla redditività", ha affermato Morton. Ma altri segmenti del business, in particolare la pubblicità, sono probabilmente diventati così grandi da diventare ciclici ed esposti a titoli macro.

Morton ha anche affermato che la guida di Amazon per il reddito operativo del primo trimestre implica un calo di 200 punti base dei margini operativi nel punto medio, che sembra "maggiore delle tendenze storiche".

Ma Morton si è distinto per non aver alzato l'obiettivo del prezzo delle azioni di Amazon. L'analista di Jefferies ha aumentato il proprio a $ 135 da $ 125, mantenendo un rating di acquisto sul titolo. "Riteniamo che i clienti AWS stiano mettendo in pausa, piuttosto che annullando la spesa, il che suggerisce una rapida inversione di tendenza una volta che l'incertezza macro si sarà attenuata", ha affermato un team di analisti guidato da Brent Thill.

Gli analisti di Oppenheimer hanno aumentato il loro obiettivo di prezzo a $ 135 da $ 130, affermando che i margini dell'e-commerce di Amazon hanno mostrato un miglioramento nel trimestre e dovrebbero beneficiare delle prossime riduzioni dell'organico dell'azienda. ha annunciato Amazon all'inizio di gennaio che 18,000 dipendenti sarebbero stati eliminati a livello globale, aggiungendosi ai 10,000 licenziamenti annunciati a dicembre.

E alla SIG Susquehanna, Shyam Patil ha alzato l'obiettivo per le azioni Amazon a $ 150 da $ 140, attribuendo indicazioni deludenti nel primo trimestre alla "macromacro difficile".

"Anche se è probabile che il breve termine rimanga instabile, continuiamo a vedere Amazon come un coltivatore secolare a lungo termine sostenuto dalla sua forte attività di e-commerce, cloud e pubblicità", ha affermato Patil, che valuta positivamente l'azienda.

Gli analisti di Benchmark hanno tirato fuori qualche altro "lato positivo" dai risultati e hanno anche alzato il loro obiettivo di prezzo. Hanno evidenziato "pezzi più piccoli" di commento da parte della direzione su margini, spese operative e spese in conto capitale, che "a seconda dei volumi delle entrate, potrebbero portare a un risultato [free cash flow] positivo per l'anno". Questo è un risultato che l'analista Daniel Kurnos ha detto di non aver visto possibile in precedenza.

"Pertanto, mentre prevediamo una certa debolezza oggi, anche se non l'evento di compensazione che molti speravano, a meno che gli avvertimenti delle altre principali società tecnologiche non pesino in modo incrementale sul mercato, stiamo aumentando il nostro prezzo obiettivo a $ 130 [da $ 125] su un valore leggermente più alto multipli poiché riteniamo che la proposta di valore sia migliorata in modo incrementale ", ha affermato. Tassi di riferimento acquisto Amazon.

E da Evercore, è arrivata la valutazione secondo cui gli investitori devono stare tranquilli e aspettare che la macroeconomia migliori e che i guadagni di efficienza abbiano effetto. Un team guidato da Mark Mahaney ha affermato che tutti e quattro i segmenti dell'azienda, vendita al dettaglio nordamericana, vendita al dettaglio internazionale, AWS e la pubblicità hanno visto "una forte decelerazione della crescita", la prima di quelle che ha ancora guadagnato quota.

"Amazon ha chiaramente il suo bel da fare in termini di gestione delle spese in un contesto di domanda in deterioramento", ha affermato Mark Mahaney.

"Amazon ha una chiara esperienza nell'operare attraverso i cicli economici e ha stretto la cinghia dal [primo trimestre dello scorso anno], quindi gli investitori possono avere un po' di conforto sul fatto che [la società] difenderà i profitti", ha affermato, mantenendo un rating outperform e spostando il suo obiettivo di prezzo delle azioni fino a $ 160 da $ 150.

La pazienza degli investitori, nel frattempo, potrebbe essere tutta un'altra partita.

Fonte: https://www.marketwatch.com/story/patience-will-be-rewarded-why-wall-street-analysts-arent-freaking-out-over-amazons-results-and-think-shares-are- vale-più-11675441227?siteid=yhoof2&yptr=yahoo