Nel 2022, cathie legno ed Ken GriffinLe strade di non avrebbero potuto divergere in modo più netto. Mentre la scommessa di Wood su azioni innovative orientate alla crescita si è rivelata disastrosa con il suo fondo di punta ARKK che ha registrato enormi perdite, l'hedge fund Citadel di Griffin ha registrato profitti per $ 16 miliardi, il massimo che Wall Street avesse mai visto.

Ma mentre le fortune dei due famosi investitori differivano notevolmente l'anno scorso, la coppia ha alcune cose in comune; entrambi cercano di battere il mercato utilizzando tecniche singolari, sia che si tratti della propensione di Wood a raddoppiare l'outré e all'avanguardia o dell'adesione di Griffin alle tecniche di investimento quantitativo. E a volte le due strade si incontrano: alcuni dei titoli annidati nei rispettivi portafogli sono gli stessi. Pertanto, quando due pezzi grossi molto diversi mostrano una preferenza per nomi simili, gli investitori non dovrebbero accettare.

Con questo in mente, ci siamo immersi nel database TipRanks e abbiamo raccolto i dettagli su due titoli con cui entrambi hanno riempito il portafoglio. Con l'aiuto della piattaforma, possiamo anche scoprire cosa ha da dire il gruppo di analisti di Street su questi nomi. Diamo un'occhiata più da vicino.

Twilio Inc. (TWLO)

Il primo nella nostra lista approvata da Wood/Griffin è Twilio, un leader CPaaS (piattaforma di comunicazione come servizio). Utilizzando una serie di strumenti di comunicazione configurabili, la piattaforma di comunicazione cloud di Twilio consente il coinvolgimento del cliente. La piattaforma consente agli sviluppatori di app di integrare funzionalità vocali, di messaggistica, video ed e-mail. Dalla sua impressionante clientela, che comprende aziende come IBM eBay, Reddit, Shopify, Airbnb e Uber tra molte altre, è evidente che Twilio è all'avanguardia di questa tendenza secolare.

In effetti, Twilio ha cavalcato bene il perno guidato dalla pandemia verso i canali digitali e le azioni hanno beneficiato immensamente durante la crisi del Covid. Ma gli ex high flyer tecnologici sono stati completamente decimati nell'orso dello scorso anno e il titolo ha subito un duro colpo. Tuttavia, le azioni sono state sulla scia del ritorno nel 2023, aiutate da una forte stampa del quarto trimestre.

Nel trimestre, la società ha generato un fatturato di 1.02 miliardi di dollari con un aumento del 21.6% su base annua, superando di 20 milioni di dollari le chiamate di Street. Twilio ha chiuso l'anno con oltre 290,000 account clienti attivi rispetto ai 256,000 di fine 2021.

In fondo, agg. L'EPS ha registrato un profitto a sorpresa di $ 0.22, ben al di sopra del - $ 0.08 previsto dagli analisti. E la società ha guidato per l'EPS del primo trimestre tra $ 1 e $ 0.18, anche molto al di sopra del consenso a 0.22.

Wood era già una grande fan, ma ha acquistato altre 583,314 azioni TWLO nel quarto trimestre, portando le sue partecipazioni totali a 4 azioni. Al prezzo di mercato attuale, ora valgono 7,409,945 milioni di dollari. Per quanto riguarda Griffin, ha premuto il grilletto su 556 azioni nel trimestre. In totale, ora possiede 1,554,498 azioni per un valore di oltre 1,562,298 milioni di dollari.

A mostrare fiducia nel giocatore CPaaS è anche l'analista di JMP Patrick Walravens, che vede diversi motivi per sostenere Twilio, tra cui: “1) ha la piattaforma di comunicazione dominante incentrata sugli sviluppatori, che sta tornando a una strategia di crescita guidata dal prodotto; 2) offre una suite crescente di soluzioni software per il coinvolgimento dei clienti ad alto margine, tra cui Flex, Segment ed Engage, che ora operano come unità di business separate; 3) affronta un grande TAM stimato in ~ $ 80 miliardi nel 2022; 4) il nuovo focus dell'azienda sulla promozione della redditività unita ad azioni come un riacquisto di $ 1 miliardo e il piano del CEO Jeff Lawson di acquistare $ 10 milioni di azioni ordinarie nel mercato aperto; e 5) l'imminente conversione delle azioni di Classe B in azioni di Classe A il 28 giugno 2023 riflette la fase successiva della crescita e della maturazione di Twilio e uno sviluppo positivo dal punto di vista della corporate governance, a nostro avviso.

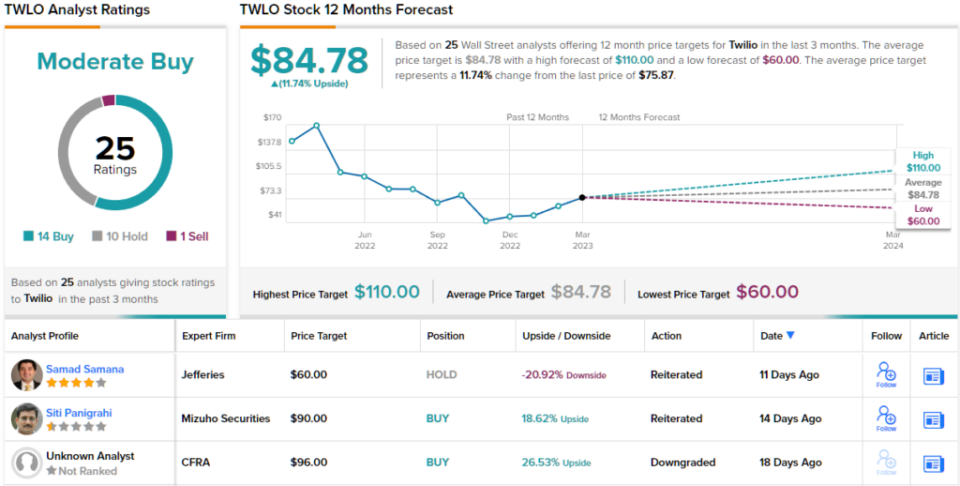

Tutto sommato, Walravens valuta che TWLO condivide un Outperform (ovvero, Acquista), insieme a un obiettivo di prezzo di $ 110. Le implicazioni per gli investitori? Upside del 45% rispetto ai livelli attuali. (Per guardare il track record di Walravens, clicca qui)

Osservando la ripartizione del consenso, basata su 14 acquisti, 10 trattenute e 1 vendita, il titolo rivendica un rating di consenso di acquisto moderato. Seguendo l'obiettivo medio di $ 84.78, le azioni aumenteranno di circa il 12% nell'anno a venire. (Vedere Previsioni delle azioni Twilio)

Draft Kings Inc. (DKNG)

Il titolo successivo a cui si stanno appoggiando sia Griffin che Wood è DraftKings, un altro nome che è stato un grande vincitore dell'era della pandemia che è caduto in tempi difficili con la riapertura.

Si potrebbe dire che la società di scommesse sportive e di sport di fantasia quotidiana è un puro gioco sulla legalizzazione e l'uso in corso delle scommesse sportive online negli Stati Uniti. Mentre in passato, avresti dovuto cercare la bisca più vicina se avevi voglia di fare delle scommesse , oggi puoi semplicemente aprire un'app e tirare i dadi, purché sia legale farlo nello stato in cui risiedi. Ed è qui che risiede il potenziale di crescita perché le scommesse sportive online non sono ancora legali in circa il 40% degli stati degli Stati Uniti. DraftKings non è ancora completamente attivo in tutti gli stati legali, con DraftKings Sportsbook disponibile in 20 stati.

La crescita era certamente alla portata nell'ultima dichiarazione trimestrale dell'azienda, per il 4Q22. I ricavi sono aumentati dell'80.8% su base annua a 855 milioni di dollari, superando le previsioni di Street di 55.75 milioni di dollari. Anche l'EPS di -$0.53 ha superato la previsione di -$0.58.

Di conseguenza, la società ha alzato le aspettative per il prossimo anno, aumentando la guidance sui ricavi per il 2023 dall'intervallo compreso tra $ 2.8 miliardi e $ 3 miliardi all'intervallo tra $ 2.85 miliardi e $ 3.05 miliardi. DKNG ora anticipa anche l'EBITDA rettificato per il 2023 tra ($ 350) milioni e ($ 450) milioni rispetto al precedente intervallo ($ 475) milioni a ($ 575) milioni.

Agli investitori sono piaciuti gli ultimi risultati ed è sicuro dire che sia Griffin che Wood stanno scommettendo sul continuo successo di DKNG. Nel quarto trimestre, Griffin ha premuto il grilletto su 4 azioni, portando il totale a 4,506,200 azioni per un valore di quasi $ 5,015,666 milioni, mentre Wood detiene 98 azioni, per un valore superiore a $ 25,032,084 milioni.

Rispecchiando la fiducia di Wood e Griffin in DKNG, l'analista di Craig Hallum Ryan Sigdahl pensa che l'ultima stampa offra molto di cui essere ottimisti.

"DKNG ha riportato un forte rialzo/battito con la sorpresa più notevole che sono state le efficienze di costo evidenti nei risultati del quarto trimestre e la revisione delle linee guida per il 4", ha spiegato l'analista a 2023 stelle. “Pensiamo che questo sia un punto di svolta importante nella mentalità manageriale non solo per la crescita ma anche per la gestione delle spese. Come abbiamo detto nelle note precedenti, le condizioni del settore sono migliorate nel 5H2 (diminuzione dell'intensità promozionale/di marketing, le scommesse rimangono forti), DKNG sta prendendo quota (spinto dall'innovazione di prodotto e dai miglioramenti strutturali) e il sentimento degli investitori sta iniziando a cambiare. Continuiamo a credere che DKNG sarà uno dei pochi vincitori a lungo termine nel settore e sarà altamente redditizio a lungo termine, e pensiamo che questo trimestre offra una migliore visibilità a questo”.

Non sorprende che Sigdahl valuti le azioni DKNG come Buy, mentre il suo obiettivo di prezzo di $ 27 lascia spazio a un apprezzamento del 38% nell'anno a venire. (Per guardare il track record di Sigdahl, clicca qui)

Altrove sulla strada, il titolo ottiene altri 12 acquisti e con l'aggiunta di 6 prese e 2 vendite, il tutto per una valutazione di consenso di acquisto moderato. La previsione prevede guadagni su un anno del 17%, considerando che l'obiettivo medio è di $ 22.86. (Vedere Previsioni azioni DKNG)

Per trovare buone idee per il trading di azioni a valutazioni interessanti, visitare TipRanks ' Le migliori azioni da acquistare, uno strumento appena lanciato che unisce tutti gli approfondimenti azionari di TipRanks.

Dichiarazione di non responsabilità: le opinioni espresse in questo articolo sono esclusivamente quelle dell'analista descritto. Il contenuto deve essere utilizzato solo a scopo informativo. È molto importante fare la propria analisi prima di effettuare qualsiasi investimento.

Fonte: https://finance.yahoo.com/news/cathie-wood-ken-griffin-one-170622838.html