Glicomimetici (GLIC) è uno sviluppatore di farmaci in fase clinica che mira a creare quelle che vengono chiamate terapie basate sulla glicobiologia per i tumori.

Questo ha un problema, tuttavia. È un piccolo nome biotecnologico. Ma nonostante una capitalizzazione di mercato di circa $ 150 milioni, le opzioni contro questo titolo hanno una liquidità decente e sono piuttosto redditizie. L'azienda ha anche un grande potenziale.

La mia preoccupazione principale: che Glyco possa essere acquistato per un premio significativo, nel qual caso potrei lasciare un sacco di soldi sul tavolo. Dì la vie.

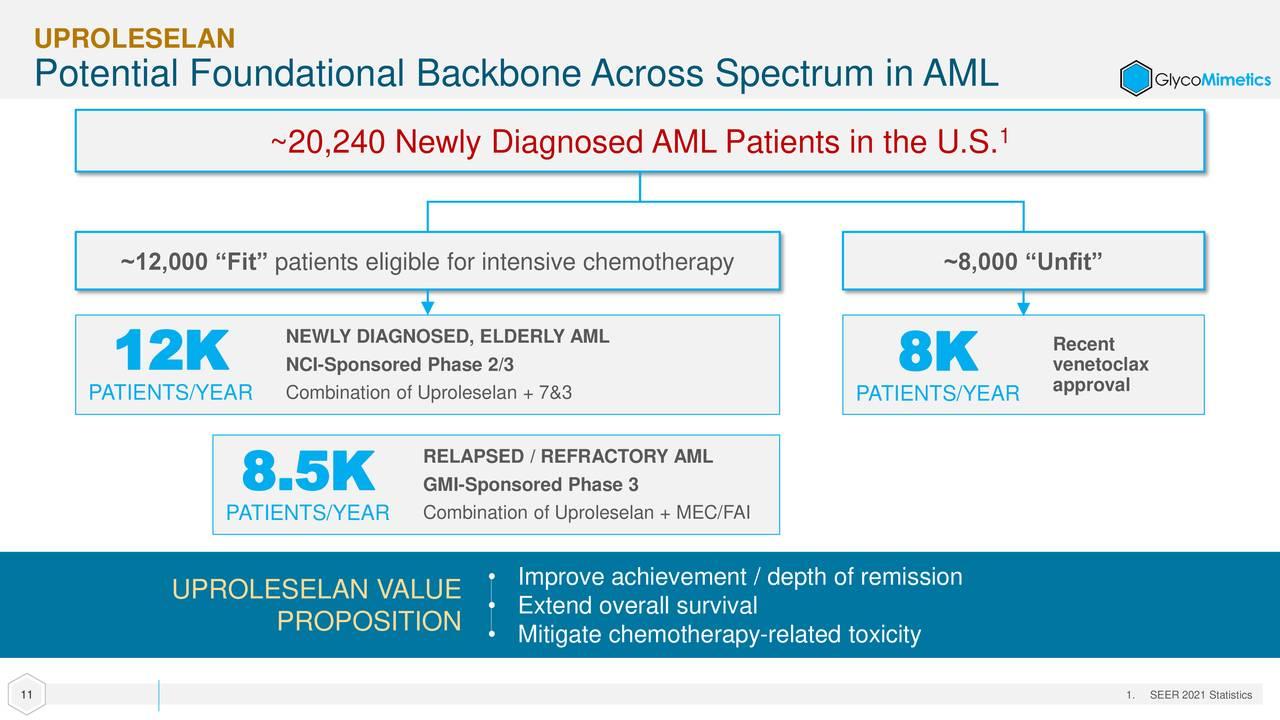

L'azienda ha un asset clinico, uproleselan, per la leucemia mieloide acuta e un altro che è clinicamente autorizzato ma alla ricerca di un partner di sviluppo. Uproleselan ha ottenuto la designazione "fast track" dalla Food and Drug Administration, designazioni di terapia rivoluzionaria dalle autorità di regolamentazione negli Stati Uniti e in Cina e designazioni "orfane" dalla FDA e dall'Agenzia europea per i medicinali.

Questo candidato ha prodotto dati incoraggianti nei primi studi clinici. Sulla base di questi risultati, uproleselan è stato inserito in molteplici studi in fase avanzata, incluso uno studio di fase 3 in doppio cieco, controllato con placebo per valutarlo nel trattamento di 388 pazienti affetti da leucemia mieloide acuta recidivante. I pazienti sono randomizzati 1:1 per ricevere un ciclo introduttivo di uproleselan e chemioterapia, seguito da tre cicli aggiuntivi di uproleselan e chemio o un ciclo introduttivo di placebo e chemio seguito da tre cicli aggiuntivi di placebo e chemio.

I rendimenti fino ad oggi sono stati potenzialmente rivoluzionari. L'innesco dell'evento di sopravvivenza globale era inizialmente previsto a circa 22 mesi - eccellente considerando che Astellas (ALPMF) Xospata e Jazz Pharmaceuticals» (JAZZ) Vyxeos è stato approvato con tassi mediani di sopravvivenza di 9.3 mesi e 9.5 mesi, che sono stati attivati rispettivamente a 17.8 mesi e 20.5 mesi. Tuttavia, in un aggiornamento fornito nel novembre 2022, la direzione ha indicato che ora si prevede che il follow-up mediano venga attivato a 34.5 mesi, fornendo un miglioramento significativo rispetto alle altre due terapie.

In effetti, la notizia è stata così incoraggiante che la FDA ha scelto di condurre un'analisi di utilità in cui un comitato indipendente di monitoraggio dei dati esaminerà i dati relativi all'80% degli eventi pianificati entro la fine del primo trimestre del 2023 per determinare se lo studio debba procedere a Eventi attivati al 100% (verso la fine dell'anno 2023) o svelare i dati in anticipo a causa di convincenti prove di vantaggio. Uno smascheramento innescherebbe l'immediata compilazione di una nuova domanda di droga da parte dell'azienda. Questa divulgazione ha innescato un rally significativo e giustificato del titolo negli ultimi mesi.

Inoltre, il composto di GlycoMimetics è stato valutato come terapia di prima linea in uno studio di Fase 262/2 su 3 pazienti in cui gli individui di nuova diagnosi saranno randomizzati per ricevere un ciclo introduttivo di uproleselan e chemio seguito da tre cicli di uproleselan e chemio -OPPURE- un ciclo introduttivo di chemio seguito da tre cicli di chemio. La parte della Fase 2 è stata completamente iscritta nel dicembre 2021 con una lettura provvisoria prevista nel 2023.

La società ha chiuso il terzo trimestre con poco più di 50 milioni di dollari in contanti e titoli negoziabili in bilancio. Questo dovrebbe finanziarlo fino al 2023, ma non sarei sorpreso se la società raccogliesse capitale aggiuntivo nel prossimo trimestre o due. Se fossi il CFO, probabilmente eseguirei quell'aumento, se la FDA aprisse lo studio che in questo trimestre.

Strategia delle opzioni:

Accumula una posizione in GLYC utilizzando una strategia di chiamata coperta. Selezionando gli strike call di giugno da $ 2.50, creerai un ordine call coperto con un addebito netto compreso tra $ 1.60 e $ 1.70 per azione (prezzo netto delle azioni - premio dell'opzione). Questa strategia fornisce una protezione dai ribassi di quasi il 35% e il 50% del potenziale di rialzo anche se questo titolo non fa nulla per la durata dell'opzione.

(Si prega di notare che a causa di fattori tra cui una bassa capitalizzazione di mercato e/o un flottante pubblico insufficiente, consideriamo questo titolo un titolo a bassa capitalizzazione. È necessario essere consapevoli del fatto che tali titoli sono soggetti a rischi maggiori rispetto ai titoli di società più grandi, comprese volatilità, minore liquidità e meno informazioni pubblicamente disponibili e che i post come questo possono avere un effetto sui prezzi delle azioni.)

Ricevi un avviso e-mail ogni volta che scrivo un articolo per soldi veri. Fai clic su "+ Segui" accanto al sottotitolo di questo articolo.

Fonte: https://realmoney.thestreet.com/investing/options/this-small-pharma-company-could-develop-into-a-nice-trade-16114058?puc=yahoo&cm_ven=YAHOO&yptr=yahoo