Ma nel tempo, il team dirigenziale di Apple ci ha mostrato il valore di un'attenta gestione dei costi e l'incredibile valore di pensare a lungo termine.

Vuoi che il tuo portafoglio superi il mercato? I lead advisor di 7investing scoprono le 7 migliori opportunità del mercato azionario ogni mese per i loro membri. Clicca qui per provare 7investing per $1.

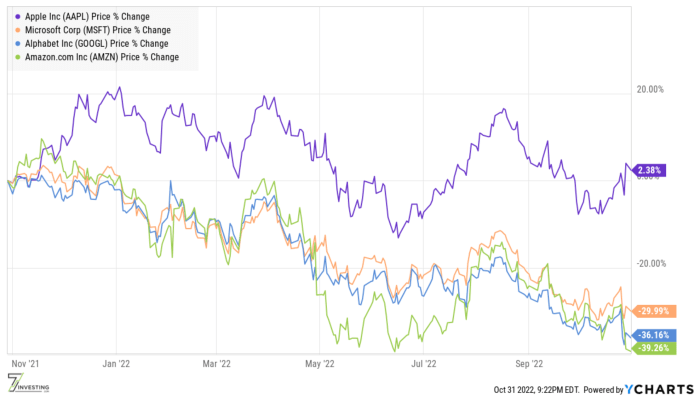

Chiusura fiscale 2022 con stile E quindi, abbiamo Apple che sta finendo l'anno fiscale 2022 in grande stile, rapporto Q4 2022 Le vendite di $ 90.1 miliardi, un nuovo record, in crescita dell'8% anno su anno. Questi risultati potrebbero non sembrare impressionanti a prima vista, ma arrivano sulla scia di un aumento del 29% anno su anno nel quarto trimestre del 4, con un vento contrario di cambio del 2021%. In altre parole, Apple sarebbe cresciuta a due cifre senza quei venti contrari alla valuta.

Incredibilmente, il flusso di cassa libero per l'anno fiscale 2022 è stato di 112 miliardi di dollari, in aumento del 20% anno su anno. Quella crescita su larga scala è impressionante. E puoi contrastarlo con quello di Meta META quartiere apocalittico, dove la produzione di free cash flow è implosa!

Apple è meticolosa con le sue spese in conto capitale e restituisce il denaro in eccesso agli azionisti a un ritmo furioso. Questo trimestre, agli azionisti sono stati pagati 3.7 miliardi di dollari in dividendi e 25.2 miliardi di dollari sono stati destinati al riacquisto di 160 milioni di azioni. Dall'inizio del programma di riacquisto di azioni di Apple, la società ha speso oltre 550 miliardi di dollari per riacquistare azioni a un prezzo medio di 47 dollari.

Ma i riacquisti di azioni e la generazione di flussi di cassa gratuiti per l'anno fiscale 2022 sono ora nello specchietto retrovisore. Allora, cosa ha detto il management che rende il mercato ottimista sul futuro dell'azienda?

Il futuro è luminoso In primo luogo, la domanda di iPhone sembra essere solida, contrariamente a vari mozziconi suggerendo un indebolimento della domanda. Come ho notato in precedenza, ciò che conta sono le vendite aggregate di iPhone piuttosto che se un modello ha una domanda inferiore alle aspettative. Nel trimestre di settembre, le vendite di iPhone sono cresciute del 10% anno su anno a 42.6 miliardi di dollari, un record, nonostante i forti venti contrari ai cambi. La domanda continua a essere robusta nella maggior parte delle aree geografiche e "la performance è stata particolarmente impressionante in diversi grandi mercati emergenti", incluso un nuovo record assoluto in India. Tim Cook, in risposta alla domanda di un analista, ha dichiarato:

La domanda dei clienti era forte e migliore di quanto ci aspettassimo. E tieni presente che questo è in cima a un anno fiscale del 21 in cui le entrate di iPhone sono cresciute del 39%, quindi è anche un confronto difficile. E quindi ne siamo stati felici.

Cook ha proseguito aggiungendo:

...sin dall'inizio, siamo stati vincolati su 14 Pro e 14 Pro Max e continuiamo ad essere vincolati oggi.

In altre parole, la domanda di iPhone rimane solida. Aggiungi un record assoluto per il Mac e una solida crescita per dispositivi indossabili, casa e accessori e abbiamo prestazioni affidabili a XNUMX gradi. Significa che l'ecosistema Apple continua a rafforzarsi, il che è di buon auspicio per il futuro dell'azienda. Il CFO Luca Maestri ha amplificato questo punto parlando del business degli abbonamenti di Apple:

Ora abbiamo più di 900 milioni di abbonamenti a pagamento attraverso i Servizi sulla nostra piattaforma, oltre 155 milioni solo negli ultimi 12 mesi e il doppio rispetto a 3 anni fa.

Il motore Apple va avanti a tutto vapore. La guida qualitativa dell'azienda per il primo trimestre 1 prevede un rallentamento della crescita rispetto all'2023% del quarto trimestre 4. Maestri prevede che i venti contrari dei cambi avranno un impatto negativo del 2022% anno su anno. Quindi, se Apple offre una crescita del 8%, in termini valutari neutrali, si traduce in un'adolescenza. Ciò significa molto di più generazione di cassa , una bella dose di dividendi e ampi riacquisti.

Il 7 investimento da asporto La disciplinata gestione dei costi di Apple ci mostra come un'azienda può innovare senza spendere come un marinaio ubriaco. L'attività di servizi della società genera entrate come una società Fortune 50. I concorrenti ucciderebbero per avere un'attività come Apple Watch, iPad o Mac. Potrebbero essere storditi con prestazioni che sono la metà di quelle di Apple.

Con una base installata in continua espansione di clienti fedeli, La mela rimane la migliore posizionato per inaugurare la prossima piattaforma informatica, che si tratti di realtà aumentata o virtuale o qualcosa di completamente diverso.

Circa l'autore: Anirban Mahanti è un consulente principale per 7investire . Prima di 7investing, Anirban ha trascorso più di 5 anni presso la sussidiaria australiana di The Motley Fool ricoprendo vari ruoli, tra cui quella di Direttore della ricerca e consulente principale fondatore della newsletter di selezione titoli ASX a piccola capitalizzazione vincitrice del mercato Extreme Opportunities. Puoi seguire Anirban su Twitter di cliccando questo link .